[뉴스콤 장태민 기자] 국제금융센터는 30일 "중국의 전반적인 외환수급 여건은 최근 개선 조짐을 보이고 있지만 여타 변수들의 경우 위안화의 지속가능한 강세를 전망하기에는 불확실성이 잔존한다"고 진단했다.

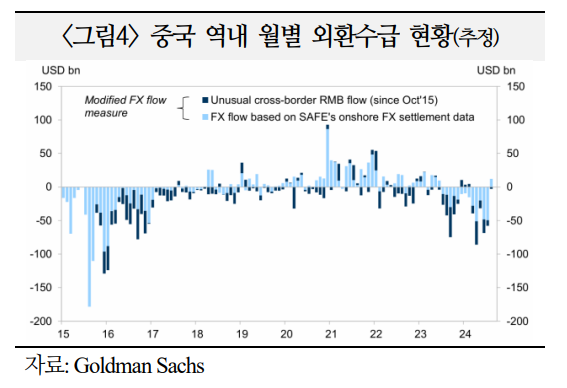

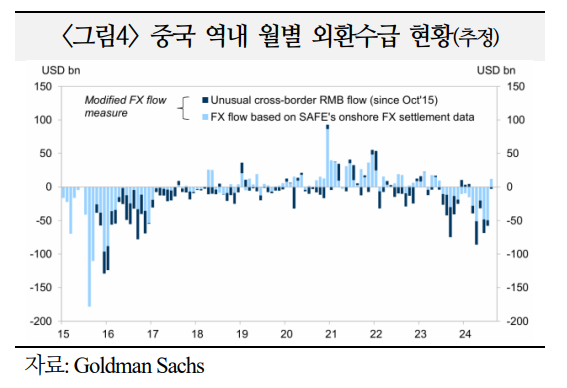

국금센터는 "2023년 하반기 이후 순유출 상태를 유지해오던 중국 외환수급이 8월 들어 무역수지 개선 및 강달러 모멘텀 약화에 힘입어 개선 조짐을 보이기 시작했다"면서 이같이 밝혔다.

골드만삭스는 8월 중국 외환 수급이 경상수지(7월 $580억 순유출 → 8월 $90억 순유입) 경로의 순유입 전환 등으로 23년 6월 이후 처음으로 순유입을 기록한 것으로 추정했다.

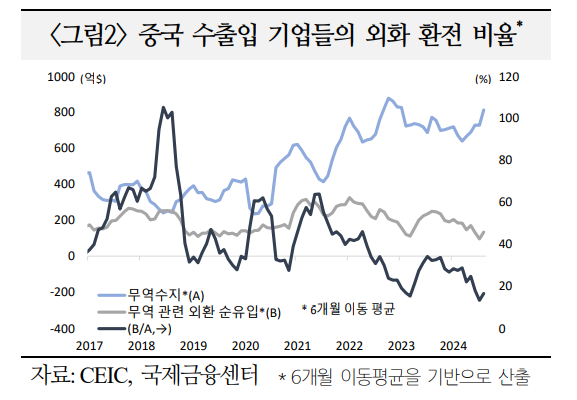

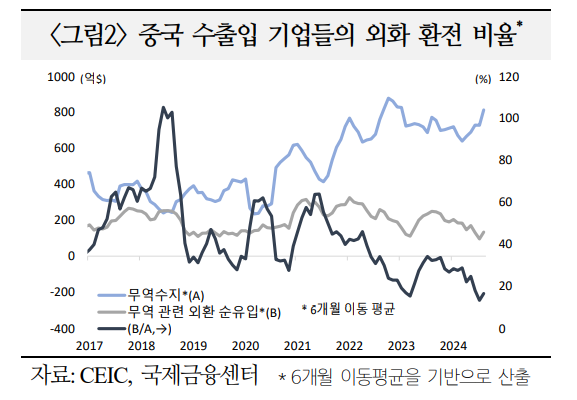

센터는 "중국 수출업체들이 향후에도 8월(40.5%) 만큼 높은 환전 비율을 유지한다면 균형에 가까운 외환 수급 여건이 이어질 소지가 있다"고 평가했다.

시장 참가자들은 중국 주가에 대해서는 'FOMO 발동(Goldman Sachs)'까지 거론되는 등 상승 기대가 커지고 있지만, 환율에 대해서는 아직 신중한 태도를 유지하고 있다.

센터는 "해외 금융사들은 최근 달러/위안 환율 하락을 반영해 전망치를 하향 조정하면서도 미국 대선 이후의 대중 관세 인상 여부 및 중국 정부의 후속 부양책 발표 시기와 관련한 불확실성이 해소되기 전까지는 위안화에 대한 전망을 크게 바꾸기 어렵다고 평가하는 중"이라고 밝혔다.

24년말 전망치(평균)는 9월 20일 7.19위안에서 9월 27일 7.13위안으로 하향조정됐다. 25년 6월말은 7.11위안이다.

■ 위안 강세에 영향 미친 대내, 대외 요인들

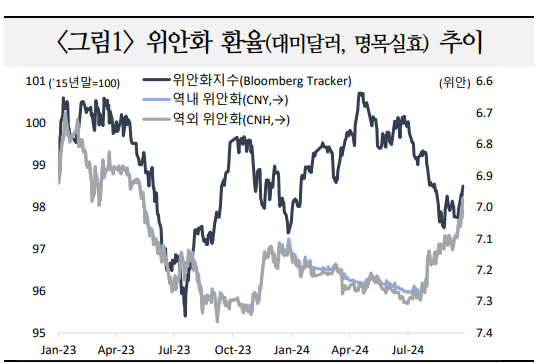

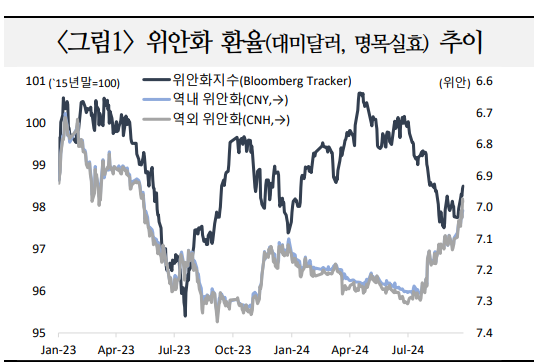

중국 위안화는 최근 2개월 동안 비교적 빠른 속도의 강세를 보이면서 16개월 만에 달러당 7위안에 근접했다.

7월말 대비 위안화의 강세 폭은 3.1%로, 2개월 단위 기준으로 23년 1월 제로코로나 폐지 이후 최대다.

역내 위안화 환율(CNY, 9월 27일 7.0111)은 23년 5월 이래 가장 낮은 수준에서 등락하고 있으며, 역외 위안화(CNH)는 9월 26일부터 7위안을 하회한 후 현재 6.98 위안 부근에서 횡보하고 있다.

위안화 지수(RMB Index, 중국 정부(CFETS)가 발표하는 명목실효환율)는 8월까지는 여타 통화들의 급등으로 하락세를 지속했으나 9월 들어 반등하기 시작(9/27일 기준 98.50)했다.

대외 요인(8월 초, 미국 경기침체 우려)에 의한 위안화 캐리트레이드 청산으로 급속한 강세가 시작됐으며, 이후에는 대내 요인(9월 24일 중국 경기부양책 등)이 그 흐름을 지지했다.

대외적으로는 8월 1일~2일 미국 경제지표 부진에 따른 ▲미-중 금리차 축소 ▲투자심리 악화 ▲약달러 기대 강화 등으로 위안화 캐리트레이드 청산이 촉발됐다.

견조한 수준을 유지해오던 미국 경제지표가 8월초부터 부진함에 따라 성장 전망이 악화되고 안전자산 선호 심리가 커지면서 미국 금리가 하락했다.

미-중 국채금리차(10년물)는 7월 30일 2.00%p에서 9월 27일 1.57%p로 축소됐다. 해당 금리차가 가파르게 축소된 8월 상순 경 위안화 캐리트레이드 포지션 청산이 집중되면서 강세폭을 확대한 것으로 추정됐다.

연준이 9월 18일 FOMC에서 큰 폭의 금리인하(-50bp)를 시작으로 통화정책 기조를 전환하면서 시장참가자들의 미 달러화에 대한 약세 전망이 강화됐다.

센터는 "중국 수출입 기업들의 외화 환전 비율은 2016년 이후 최저로 낮아진 상태였으나 8월 들어 반등했다. 이는 미 달러화에 대한 고금리·고환율 기대로 외화예금을 비축하던 중국 수출업체들의 외화 수출대금 출회 비중이 높아지기 시작했음을 시사하는 것"이라고 분석했다.

외화환전비율은 중국 은행들의 상품무역 관련 대고객거래로 인한 외환 순유입을 '중국 무역수지'로 나눈 값으로 8월 중 40.5%를 기록하며 14개월래 최고치 나타냈다.

이후 9월 24일 중국인민은행의 경기부양책 발표 및 후속 조치(금리인하 등)를 계기로 중국의 성장세 개선 및 주가 상승에 대한 기대가 커지면서 위안화 강세압력이 확대됐다.

중국 인민은행은 24일 전통적 방식의 통화정책 완화(지준율 -50bp·역RP-20bp)와 더불어 부동산·주식 부양책을 발표하면서 중국 경제의 안정적 성장을 도모했다.

이 조치는 '코로나19 초기 이후 가장 중요한 조치(Capital Economics)', '중국 디플레이션 시대 종식의 시발점(Macquarie)' 등 긍정적 반응을 얻으면서 중국 주가의 급등에 기여했다. 상해종합지수는 중국인민은행의 경기부양책 발표 이후 15% 급등했다.

중국의 8월 수출은 對EU 수출(+13.8%)을 중심으로 예상보다 큰 폭 증가(+8.7%, 23년 3월 이후 최대)하면서 중국의 외환수급 개선을 주도했다.

■ 위안 추가 강세폭 크지 않을 듯

센터는 "중국 정부의 외환정책 입장, 전반적인 외환수급 여건, 대외(미국 대선)·대내(추가 경기부양책) 불확실성 등을 감안하면 위안화의 추가 강세 폭은 크지 않을 것"이라고 전망했다.

외환정책 측면에서 중국 정부는 현재까지의 위안화 강세는 용인했으나, 향후 위안화에 대한 일방적 강세 기대가 형성되는 조짐이 보일 경우에는 적극적인 대응에 나설 것으로 전망했다.

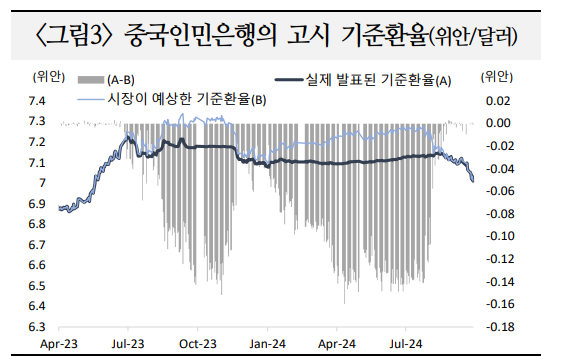

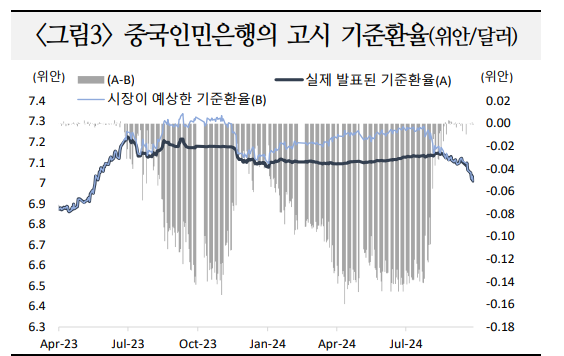

센터는 우선 "중국 정부는 8월 하순 이후 시장으로부터 가해진 위안화 강세 압력을 대부분 용인한 것으로 추정된다"고 밝혔다.

8월 하순 이후 위안화 기준환율은 시장이 예상(전일 종가 및 달러인덱스 움직임 감안)에 부합하는 수준에서 고시되고 있음에 비추어 볼 때 경기대응조정요인(逆周期因子)은 미가동 중이라고 밝혔다.

센터는 다만 향후 위안화 강세 기대 심화 시 ▲국영은행을 통한 외환 매수, ▲역내 선물환 위험준비율 인하(위안화 매도의 기회비용 감소), ▲외화 지준율 인상(역내 외화 유동성 긴축) 등으로 투기적 위안화 매수 심리를 억제할 것이라고 전망했다.

중국 외환수급 여건 최근 개선 조짐이나 위안화 추가 강세 제한적일 듯 - 국금센터

중국 외환수급 여건 최근 개선 조짐이나 위안화 추가 강세 제한적일 듯 - 국금센터

중국 외환수급 여건 최근 개선 조짐이나 위안화 추가 강세 제한적일 듯 - 국금센터

자료: 국제금융센터

중국 외환수급 여건 최근 개선 조짐이나 위안화 추가 강세 제한적일 듯 - 국금센터

장태민 기자 chang@newskom.co.kr