자료: 국고채 금리와 국채선물 가격의 오후 3시 45분 현재 상황...출처: 코스콤 CHECK

[채권-마감] 금리 구간별 엇갈림 속 5년 이상 소폭 상승...국고채 5년 이상 0.9~1.6bp↑

[뉴스콤 신동수 기자] 20일 채권금리는 장후반 반락해 구간별로 엇갈렸고 등락폭은 제한됐다.

국고채 금리는 2년, 3년이 0.5bp 하락했고 5년 이상에서 0.9~1.6bp 상승했다.

연내 추가 빅컷 등 연준 전망보다 큰 금리인하 기대에도 미국 실업지표 호조에 따른 연착륙 기대와 리스크온 분위기가 이어진 영향을 받았다.

장중에는 외국인이 10년 국채선물 매도를 크게 늘린데다 아시아시장에서 미국채 금리가 반등해 상승폭을 확대했고 10년 금리는 장중 한때 3%를 웃돌았다.

다만 대외 재료에 좌우되는 시장 상황에서 다음주 다수 연준위원들의 발언, 미국 지표를 대기하며 장후반 반락해 금리 상승폭을 축소했고 3년 이하는 다시 하락 전환했다.

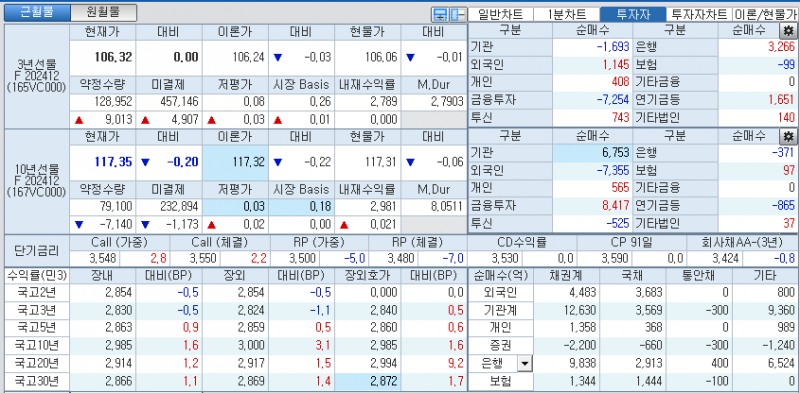

코스콤 CHECK(3107)에 따르면 3년 지표인 국고24-4(27년 6월)은 0.5bp 내린 2.830%에, 10년 지표인 국고24-5(34년 6월)은 1.6bp 상승한 2.985%에, 30년 지표인 국고24-8(54년 9월)은 1.1bp 상승한 2.866%에 매매됐다.

국고채 10년-3년 스프레드는 15.5bp내외로 확대됐고, 국고채 30년-10년 스프레드는 -11.9bp내외로 역전폭을 소폭 확대했다.

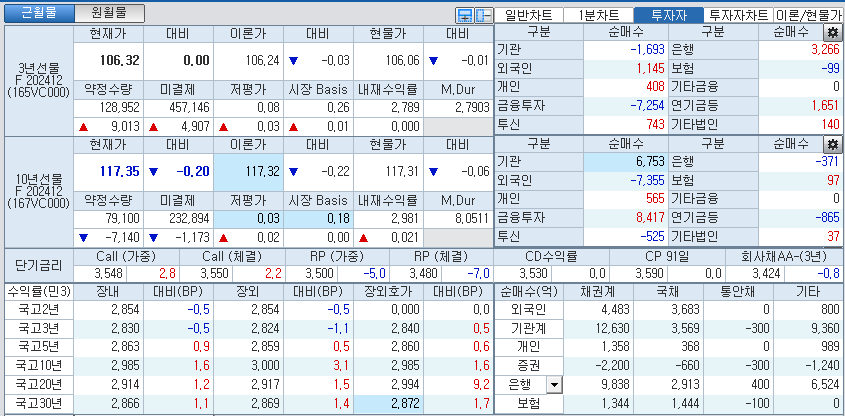

국채선물시장에서 3년은 보합인 106.32에서, 10년 국채선물은 20틱 하락한 117.35에서 장을 마쳤다.

3년 국채선물시장에서는 외국인, 개인, 투신, 은행이 각각 1145계약, 408계약, 743계약, 3266계약 순매수했고 증권, 보험이 각각 7254계약, 99계약 순매도했다.

10년 국채선물시장에서는 외국인, 투신, 은행이 각각 7355계약, 525계약, 371계약 순매도했고 개인, 증권, 보험이 각각 565계약, 8417계약, 97계약 순매수했다.

■ 장중 동향, 국채선물 10년 약세 전환해 낙폭 확대...美실업지표 호조 속 외인 대규모 10선 매도

오전장에는 국채선물이 강보합 출발 후 반락해 10년 중심으로 낙폭을 확대했다.

장중 3년 국채선물은 +4틱 출발후, 10년 국채선물은 +1틱 출발 후 반락해 각각 보합내외, -19틱내외에서 매매됐다.

연내 추가 빅컷 등 연준 전망보다 큰 금리인하 기대가 이어졌지만 미국 실업지표 호조에 따른 연착륙 기대로 리스크온 분위기가 이어졌다.

아시아시장에서 미국채 금리가 단기물 중심으로 하락했지만 외국인이 10년 국채선물 매도를 늘리면서 가격 낙폭을 확대했다.

다만 국내 투자자들도 장중 매수와 매도를 반복하면서 가격을 견인할 뚜렷한 세력도 부재했다.

파월 의장의 금리인하를 서두르지 않겠다는 입장에도 추가 금리인하나 한은의 금리인하 기대감이 가격을 지지했다.

국고채 3년이내가 밴드 하단에 있는 만큼 레벨 부담이 계속됐지만 당장 2.90% 위로 끌러올린 모멘템도 약했다.

장중 중국 인민은행이 사실상 기준금리인 대출우대금리(LPR)를 예상과 달리 동결했지만 시장 영향은 제한됐다.

중국 인민은행은 1년물 LPR을 3.35%로, 5년물 LPR을 3.85%로 유지했다.

오후장에는 국채선물 10년이 약세 흐름속에 낙폭을 확대한 후 장후반 다시 일부 축소했다.

장중 3년 국채선물은 -2틱~+3틱내외에서 큰 움직임이 없었고 10년은 -29틱까지 하락 후 반등해 -20틱으로 장을 마쳤다.

FOMC와 미국 실업지표 소화 후 방향성을 견인할 뚜렷한 재료가 부재한 가운데 외국인이 10년 국채선물 매도를 크게 늘린 영향을 받았다.

외국인은 3년 국채선물시장에서 1140계약내외 순매수로 돌아섰지만 10년 국채선물시장에서는 순매도 규모를 735계약 이상으로 늘렸다.

장중 일본은행이 기준금리를 0.25%로 동결했지만 소비 증가, 잠재성장률 이상 성장 평가에 따른 향후 금리인상 우려로 아시아 시장에서 일본과 미국 국채 금리가 상승한 점도 부담이 됐다.

다만 오후 예정된 일본은행 총재의 발언에 주목하며 추가 영향은 제한됐다.

현물시장에서 팔자 분위기가 강했지만 적극적인 매도 세력을 찾아보기도 어려웠다.

미국 경제의 연착륙 기대와 리스크 온 분위기에도 미국의 연내 추가 빅컷 기대감 등 금리인하 폭에 대한 불확실성도 이어졌다.

장후반에는 대외 재료에 좌우되는 시장 상황에서 다음주 다수 연준위원들의 발언, 미국 지표를 대기하는 흐름이 이어졌고 10년 국채선물은 낙폭을 일부 축소해 장을 마쳤다.

자산운용사의 한 채권운용역은 "시장은 FOMC 소화 이후 아직 뚜렷한 금리 방향성을 찾지 못하는 것 같다"고 밝혔다.

그는 "커브 스티프닝이 뚜렷한 추세로 보이기는 하나 미국채 만큼 국내 금리가 빠르게 큰 폭 인하를 할 수 있을지는 미지수라 스티프닝의 강도도 한계가 있을 것 같다"고 밝혔다.

그는 "미국쪽은 추가 빅컷 기대감도 조금씩 커지는 상황이나 최근 미국 지표들은 연속적인 빅컷이 필요할 만큼 나쁜 것으로는 보이지 않아서 시장의 기대감이 좀 과한 느낌이 있다"며 "당분간 국고채 3년 2.80~2.95% 수준의 박스권으로 접근하는 것이 좋을 것 같다"고 덧붙였다.

키움증권 김유미 연구원은 "연준 의장의 기자회견과 점도표를 살펴보면 빅컷 금리 인하에 비해 다소 매파적이었다"며 "올해 추가적으로 50bp 금리 인하 가능성을 열어 두었지만 이후 금리 인하 폭에 대해서는 불확실성을 남겨뒀다"고 밝혔다.

김 연구원은 "금융시장의 시선은 점차 연준의 총 금리 인하 폭이 얼마일까로 이동할 것이나 중립금리 수준이 높아졌다는 점은 연준이 인하할 수 있는 금리 인하 폭이 축소됐음을, 양적긴축이 병행된다는 점은 장기물을 중심으로 금리 하락폭이 제한될 수 있다는 점을 의미한다"고 밝혔다.

그는 "다음주 연준위원들의 발언을 통해 내년도 연준의 금리 인하 강도를 가늠하고자 할 것이나 대체로 경기 연착륙이나 데이터 의존적인 금리인하 속도 등 향후 통화정책 경로에 대해 신중한 입장을 취할 수 있어 다소 매파적으로 해석할 여지가 있어 보인다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr