자료: 2시20분 현재 SK하이닉스 주가, 출처: 코스콤 CHECK

(장태민 칼럼) 모간스탠리의 SK하이닉스 저주...24년에 재소환하는 18년의 강렬한 기억

[뉴스콤 장태민 기자] 2018년 8월 초순.

SK하이닉스 주가가 8만원 밑으로 급락했다.

당시 월초만 하더라도 SK하이닉스 주가는 9만원에 대한 미련을 못 버리고 8만원대 중후반에서 버티려는 모습을 보였다.

하지만 SK하이닉스 주가는 '모간스탠리의 저주' 이후 미련을 접고 8월 초부터 고꾸라기 시작했다.

주가는 7만원대 초반까지 단기간에 급락하는 모습을 보였다.

2024년에도 모간스탠리의 보고서는 SK하이닉스 주가에 카운터 블로우를 먹였다.

모간스탠리의 애널리스트는 다시금 '반도체의 겨울' 관련 보고서를 들고 나와 이제 반도체마저 변변치 않은 한국 주식시장을 위협했다.

모간은 종종 반도체 관련 '겨울'을 거론하는 보고서를 내놓으면서 주가를 흔들곤 했다.

이번에도 다시 겨울이 거론됐다.

■ 2018년 모간스탠리의 저주...SK하이닉스 '매도노트'

2018년 7월말 8만6000원을 넘었던 SK하이닉스 주가는 8월 6일 8만원을 하회했다.

4거래일만에 주가가 7만원대로 하락해 종가기준으로 그해 3월 5일(7만8300원) 이후 가장 낮은 수준까지 떨어졌다.

8월 6일 SK하이닉스 주가는 4.68% 하락한 7만9400원에 거래를 마쳤다.

주가 급락은 모간스탠리의 보고서 때문이었다. 외국계 반도체 담당 애널리스트가 반도체 고점 논란을 제기하면서 투자의견을 비중 축소로 제시한 영향이었다.

이후 2018년 8월 초순부터 고꾸라졌던 SK하이닉스 주가는 16일 장중 7만 2,500원에서 저점을 형성한 뒤 28일엔 장중 8만 4,300원까지 오르기도 했다.

하지만 이는 '외국계 보고서'로 인한 단기 급락에 따른 반작용이 있었다. 이후 주가는 다시 고꾸라졌다.

이 흐름은 수 개월간 지속돼 2019년 1월 4일 5만7천원대까지 추락한 뒤 진정됐다.

2018년 5월 25일 SK하이닉스는 9만 7,700원까지 뛰면서 '10만닉스'를 목전에 두기도 했다.

하지만 빅 피겨 앞에서 흔들린 뒤 '모간스탠리 보고서'의 저주를 확인한 뒤 추락했던 것이다.

■ 2024년 모간스탠리의 저주...SK하이닉스 '매도노트'

추석 연휴 전인 13일 모간스탠리 서울지점 창구에서 SK하이닉스 팔자 매물이 100만주 남짓 체결된 것으로 전해졌다.

외국계 기관들의 외국계 창구를 통해 1600억 넘게 하이닉스를 팔아치웠다.

이후 모간은 15일 이미 국내 주식시장에서 무서운 단어로 각인된 '겨울' 보고서를 발간하면서 과거의 기억을 떠오르게 했다.

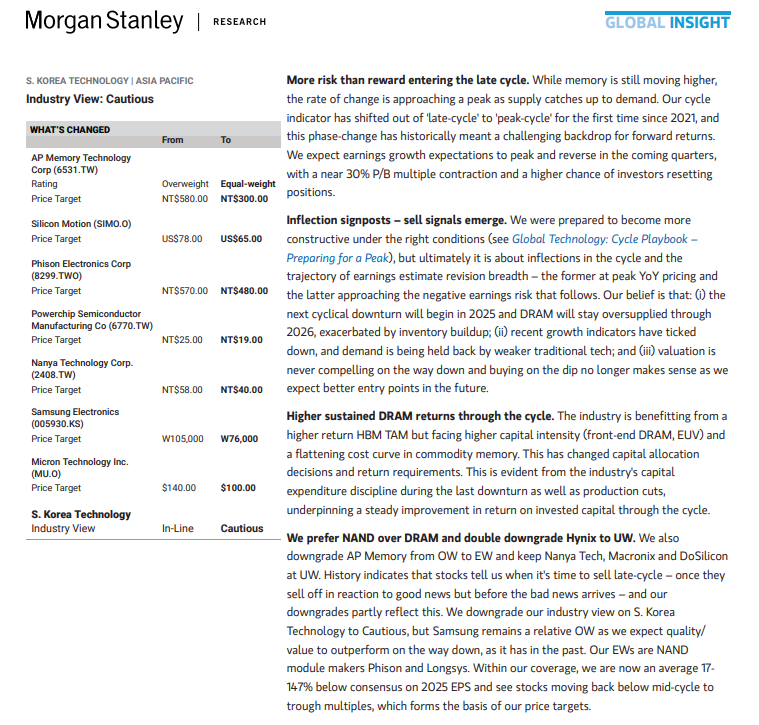

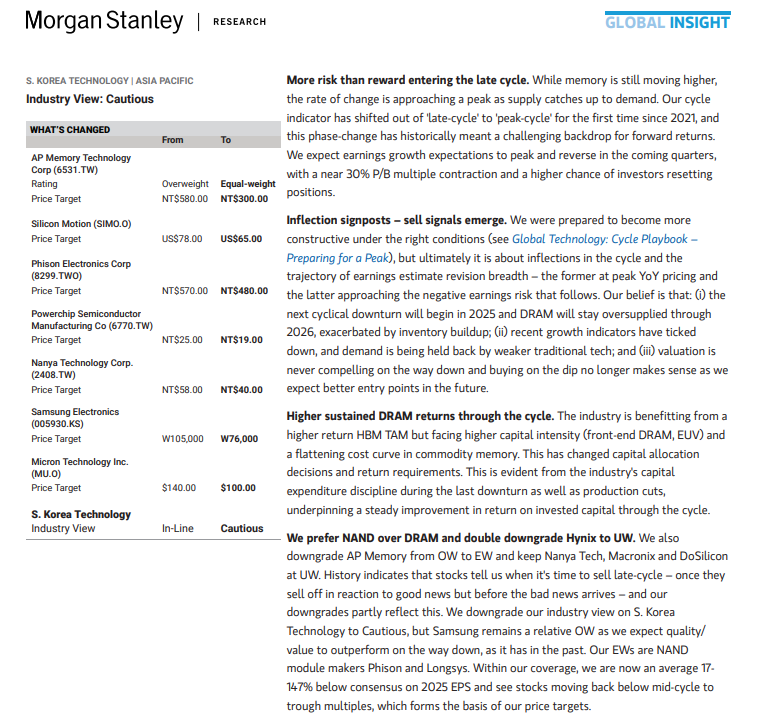

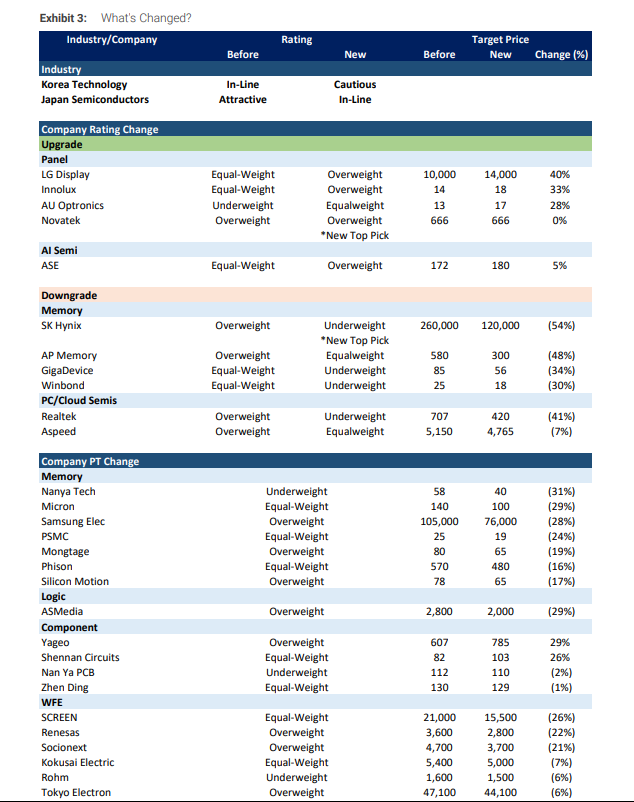

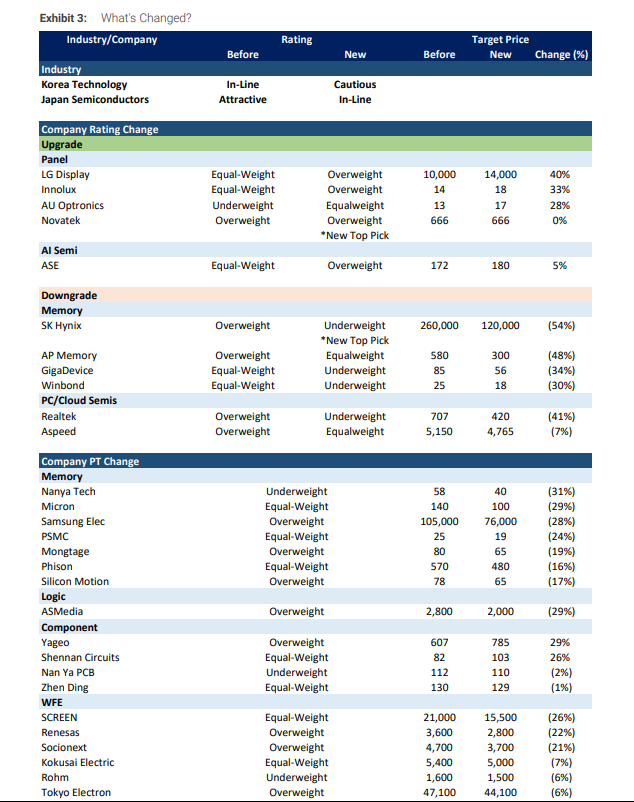

모간의 숀 킴 연구원 등은 하이닉스 목표주가는 26만원에서 무려 12만원으로 대폭 하향 조정하면서 투자 의견을 오버웨이트(overweight)에서 언더웨이트(underweight)로 바꿨다.

13일 3.55% 하락했던 SK하이닉스 주가는 이날 장중 11.12%(14만4,700원) 폭락한 뒤 낙폭을 축소했다.

숀 킴은 "SK하이닉스는 이제 글로벌 메모리 메이커 중 가장 덜 선호하는 주식"이라고 했다.

상대적으로 삼성전자 등 경쟁업체 주식으로 갈아타는 게 낫다는 입장을 취하면서 메모리 업계 상황이 악화되기 시작했다고 적었다.

반도체 상승 사이클의 후반부를 지나면서 성장세와 마진이 나빠질 것이라고 했다.

글로벌 AI 산업 둔화 우려 속에 이미 한국 반도체 주가는 7월, 8월부터 급락한 상태였지만, 9월 초순의 태풍은 더 강한 느낌이다.

■ 다시 거론된 '반도체 겨울'

모간스탠리는 2018년 SK하이닉스 투자를 경고하기 전인 2017년 11월 삼성전자 '매도'를 조언하면서 시장을 한번 뒤흔든 바 있다.

반도체에 겨울이 오고 있는 만큼 투자자들은 매수에 조심해야 한다고 주장하면서 국내 관계자들의 고개를 갸우뚱하게 만들었다.

당시 모간은 '메모리 사이클이 조만간 정점을 찍을 것'이라며 반도체 투자를 멈춰야 한다고 주장했다.

보고서의 저주대로 삼성전자는 액면분할 가격 기준으로 2017년 10월 30일 5만7,520원에서 고점을 찍은 뒤 고꾸라졌다.

모간이 2018년 8월 초 SK하이닉스에 대한 저주를 직접 거론하기 전 삼성은 고점 대비 20% 가까이 급락한 상태였다.

이후 SK하이닉스와 삼성전자는 동시에 저주가 걸렸으며, 삼성전자는 하이닉스가 저점을 찍던 시기인 2019년 1월 4일 장중 3만6,850원까지 추락하기도 했다.

한국 주식시장을 대표하는 반도체 산업에 대한 외국계의 우려가 다시금 2024년 후반부를 강타하는 중이다.

이런 가운데 외국계가 '셀오프'를 주장하는 반대 편에서 국내 분석가들은 '과장'이라는 반론을 펼치고 있다.

예나 지금이나 바뀐 게 없는 '메모리 반도체 국가' 한국 주식시장의 살벌한 풍경이다.

■ 그 때나 지금이나 나오는 '외국계 보고서 과장' 논란

시장 일각에선 '외국계'의 보고서에 크게 흔들린 한국 주식시장을 보면서 맹렬한 비난을 내놓기도 했다.

기관투자자 A씨는 "외국계가 다시 과장된 보고서를 통해 한국 시장을 헤집어 놓고 있다"고 평가했다.

그는 "이들은 이후에 틀리더라도 절대 틀렸다는 얘기는 하지 않는다"면서 "HBM 공급 과잉을 얘기하면서 엔비디아, TSMC를 탑픽으로 두고 셀 코리아를 외치고 있다"고 했다.

시장 일각에선 외국계가 특별히 뛰어난 논리는 없으면서 외국인 투자자들의 수급을 앞세운 프런트 러닝을 하고 있다는 주장을 펴기도 했다.

아울러 메모리 업황 둔화 등을 감안해 SK하이닉스 목표주가를 내리지만, 모간이 주장하는 12만원 등은 너무 지나치다는 평가도 보인다.

예컨대 DRAM 수요의 40%를 차지하는 B2C(스마트 폰, PC) 수요 부진은 하반기에도 회복될 가능성이 낮을 것으로 예상되지만, 대체적으로 HBM, DDR5 등 AI 및 서버용 메모리 수요는 여전히 견조하다는 평가가 남아 있어 모간이 제시하는 목표주가는 너무 낮다는 것이다.

노근창 현대차증권 연구원은 "SK하이닉스의 6개월 목표주가를 290,000원에서 265,000원(2025년 예상 지배주주 BPS에 P/B 2.1배 적용)으로 하향하지만, HBM시장에서의 기술 리더십과 AI반도체 수요 성장성을 감안해 투자의견은 매수를 유지한다"고 했다.

김동원 KB증권 연구원도 "SK하이닉스 목표주가를 24만원으로 하향하지만 상승여력을 고려해 투자의견 Buy를 유지한다"고 했다.

하지만 경험적으로 '주가 흐름'을 기준으로 할 때 외국계 보고서의 예지력이 위세를 떨치는 게 현실이라는 조언도 보인다.

외국계의 '과도한' 보고서가 나온 뒤 국내 애널리스트들 등이 저가매수를 종용하기도 했지만, 이를 믿고 물타기를 해서 결과적으로 손실만 키웠던 기억을 소환하는 것이다.

큰손 개인 전업투자자 B씨는 "이번에도 외국계의 숏 보고서에 맞서 국내 애널이나 기관들이 과도하다는 평가를 내놓고 있다. 하지만 주가 흐름을 볼 때 국내 애널들의 조언보다 외국계의 '말도 안되는' 보고서가 더 말이 되는 경우가 많았다는 점을 기억해야 한다"면서 지금 저가매수로 덤빌 때가 아니라고 주장했다.

(장태민 칼럼) 모간스탠리의 SK하이닉스 저주...24년에 재소환하는 18년의 강렬한 기억

(장태민 칼럼) 모간스탠리의 SK하이닉스 저주...24년에 재소환하는 18년의 강렬한 기억

(장태민 칼럼) 모간스탠리의 SK하이닉스 저주...24년에 재소환하는 18년의 강렬한 기억

자료: 모간스탠리 보고서 내용의 일부

(장태민 칼럼) 모간스탠리의 SK하이닉스 저주...24년에 재소환하는 18년의 강렬한 기억

장태민 기자 chang@newskom.co.kr