자료: 국고채 금리와 국채선물 가격의 오후 3시 45분 현재 상황...출처: 코스콤 CHECK

[채권-마감] 금리 장중 반등해 5년 중심 소폭 하락...국채선물 장마감 무렵 재차 반등

[뉴스콤 신동수 기자] 11일 채권금리는 장 후반 반등해 낙폭을 축소했다.

국고채 금리는 만기별로 장중 저점대비 1.1~1.8bp 반등해 0.3~1.4bp 하락에 그쳤다.

간밤 미국채 금리 상승에도 미국 고용 소화 이후 저가 매수세로 금리 낙폭이 확대되며 장중 5년, 10년물이 2bp 이상 하락하기도 했다.

다만 외국인이 국채선물 매도를 늘리면서 낙폭을 되돌렸고 5년물 중심으로 소폭의 하락에 그쳤다.

전반적으로 아시아시장 미금리 하락, 외국인의 국채선물 매도에 연동된 흐름속에 미국 CPI, FOMC 앞둔 관망세가 이어졌다.

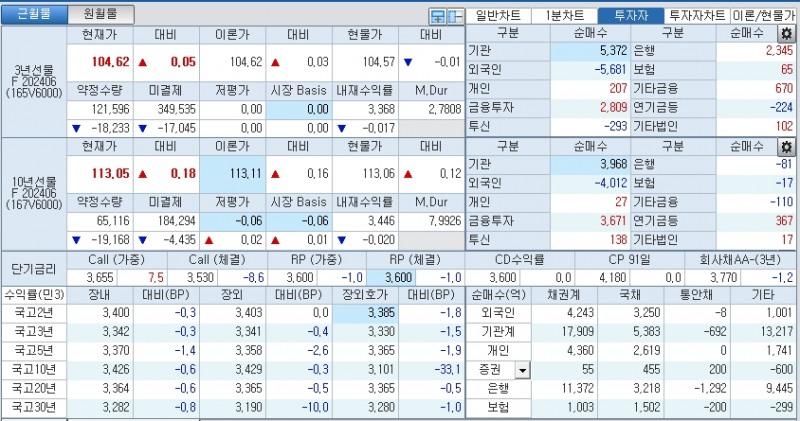

코스콤 CHECK(3107)에 따르면 3년 지표인 국고24-4(27년 6월)은 0.3bp 내린 3.342%에, 10년 지표인 국고24-5(34년 6월)은 0.6bp 하락한 3.426%에, 30년 지표인 국고24-2(54년 3월)은 0.8bp 하락한 3.282%에 매매됐다.

국고채 10년-3년 스프레드는 8.4bp내외로 소폭 축소됐고, 국고채 30년-10년 스프레드는 -14.4bp내외로 역전폭을 소폭 확대했다.

국채선물시장에서는 장마감 무렵 재차 반등해 3년은 5틱 오른 104.62에서, 10년 국채선물은 18틱 상승한 113.05에서 장을 마쳤다

3년 국채선물시장에서는 외국인, 투신이 각각 5681계약, 293계약 순매도했고 개인, 증권, 은행이 각각 207계약, 2809계약, 2345계약 순매수했다.

10년 국채선물시장에서는 외국인이 4012계약 순매도했고 증권, 투신이 각각 3671계약, 138계약 순매수했다.

■ 장중 동향...국채선물 장마감 무렵 재차 반등...FOMC 대기속 저가 매수

오전장에는 국채선물이 강보합 출발 후 상승폭을 확대했다.

장중 3년 국채선물은 +3틱 출발 후, 10년 국채선물은 +3틱 출발 후 상승해 각각 +5틱내외, +19틱내외에서 매매됐다.

간밤 미국채 금리가 상승했지만 미국 고용 소화 이후 금리 레벨 상단이 확인되면서 저가 매수세가 이어진 영향을 받았다.

아시아시장에서 미국채 금리가 하락한 점도 우호적으로 작용했다.

미국 CPI와 FOMC 결과가 예상에서 크게 벗어나지 않는다면 불확실성 완화로 이어질 것이라는 관측도 적지 않았다.

다만 외국인이 국채선물시장에서 매도세가 이어지며 추가 강세는 제한됐다.

국내 금리가 하락해 기준금리와의 역전폭을 재차 확대해 한 차례 이상 인하 기대를 반영한 레벨에 대한 경계감도 이어졌다.

오후장에는 국채선물이 강보합권으로 되돌린 후 장 마감 무렵 재차 반등했다.

장중 3년 국채선물은 +6틱에서 보합까지, 10년 국채선물은 +21틱에서 +1틱까지 반락 후 다시 반등해 각각 +5틱, +18틱으로 장을 마쳤다.

장중에는 아시아시장 미국채 금리 하락과 저가 매수세에도 외국인이 국채선물 매도를 늘린 영향을 받았다.

다만 외국인의 적극적인 매도는 제한됐고 다른 국내 투자자들의 움직임도 약해 상승폭을 되돌린 후 가격 움직임은 제한됐다.

미국 고용 서프라이즈로 인한 연준의 금리인하 기대 약화에도 연내 두 차례 정도의 금리인하를 단행할 것이라는 전망이 계속됐고 미국 시장대비 견조한 모습도 이어졌다.

금리인하 기대를 선반영한 현재 금리 레벨에 대한 경계에도 고금리 악영향이 어느 정도 발현되고 있어 저가 매수 심리도 이전보다 강했다.

전반적으로 강세 흐름속에 등락을 반복하는 등 주중 5월 소비자물가(CPI)와 FOMC를 앞둔 관망 분위기가 이어졌다.

증권사의 한 딜러는 "미국 고용 충격 이후 미국채 금리 상승에도 국내시장은 강한 모습"이라고 밝혔다.

그는 "미국 CPI가 FOMC 이전에 발표된다는 점에서 미국 물가 급등이 아니라면 약세로 돌아설 가능성이 낮다"며 "당분간 지표 발표에 따라 변동성이 나타날 수 있지만 조정시 매수 대응이 바람직해 보인다"고 덧붙였다.

NH투자증권 강승원 연구원은 "5월 미국 고용지표는 7월 인하 가능성을 닫는 정도의 의미이지 그 이상의 의미는 아니다"라며 "고용은 서서히 둔화되고 있고 시간이 좀 필요하지만 여전히 9월, 12월 연준의 두 차례 인하는 가능할 것 같다"고 밝혔다.

강 연구원은 "특히 미국은 데이터 의존적이나 다른 주요국 중앙은행은 다시 포워드 루킹 전략으로 돌아가고 있다"며 "한국은행에 미국과 같은 데이터 디펜던트 기준을 요구하는 건 과하다는 생각"이라고 밝혔다.

그는 "한국은 8월부터 연내 두 차례 금리인하가 충분히 가능하다"며 "조정은 오히려 포지션을 늘리는 기회로 판단된다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr