[뉴스콤 장태민 기자] 신한투자증권은 11일 "미국 주식시장에서 ETF 알파 플레이가 재미없어진 이유는 실적 장세와 이익 집중 때문"이라고 밝혔다.

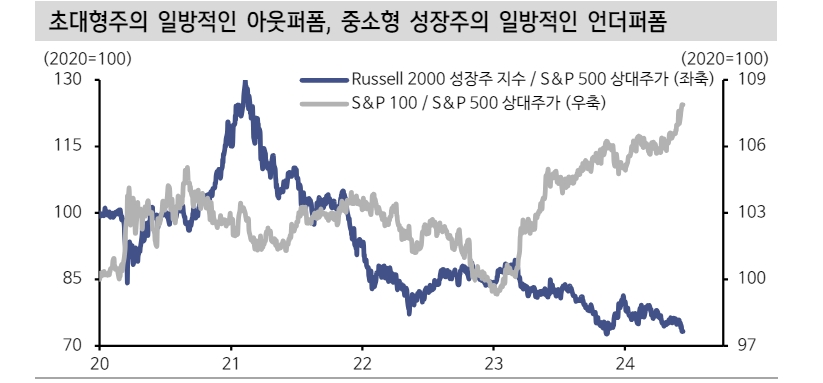

김성환 연구원은 "ETF 알파 플레이가 재미없어진 이유는 중소형 성장주의 부진과 궤를 같이한다"면서 이같이 밝혔다.

아무리 협의의 성장성을 추구하는 ETF라 하더라도 종목 20~30개 정도는 보유하고 있다. 시총가중을 보통 택하지 않기 때문에 중소형주 비중이 높을 수 밖에 없다. 따라서 중소형 성장주가 강해져야 ETF로 유의미한 알파를 거둘 수 있다.

김 연구원은 "중소형 성장주가 맹위를 떨친 2020~2021년은 매출 성장만 있거나 실적이 없어도 유동성과 내러티브에 편승해 상승하는 것이 가능한 장세였다"면서 "현재의 금리 수준은 그때와는 현저히 다르며, 시장의 컬러도 유동성 장세가 아니라 명백히 실적 장세의 컬러를 띈다"고 밝혔다.

실적 장세에서는 돈을 버는 기업들만 정직하게 우상향한다.

그는 "최근 기업이익의 구조를 살펴보면 이익 개선의 확산은 분명 나타나기 시작하는 단계지만 그래도 소수 기업의 이익 독식 구조 자체가 변하고 있진 않다"면서 "일례로 필라델피아 반도체의 지난 1년간 이익을 분해해보면 엔비디아 이익이 250% 증가하는 사이 나머지 기업들은 23% 증가하는데 그친다"고 밝혔다.

추세 상승하는 주도주와 달리, 테마에 편승해 단기 급등한 종목들은 실적 한계에 빠르게 부딪히는 패턴이 반복되고 있다.

김 연구원은 금리 수준과 계속되는 이익 집중을 감안하면 1) 초대형주 중심의 구도, 2) 섹터/테마 ETF보다 주도주를 직접 겨냥하는 투자전략이 단기간 내 타파될 것 같지 않다고 분석했다.

결국 중소형주와 섹터/테마 ETF는 언제까지 부진하고 언제 유용한 도구가 될지 따져봐야 한다는 것이다.

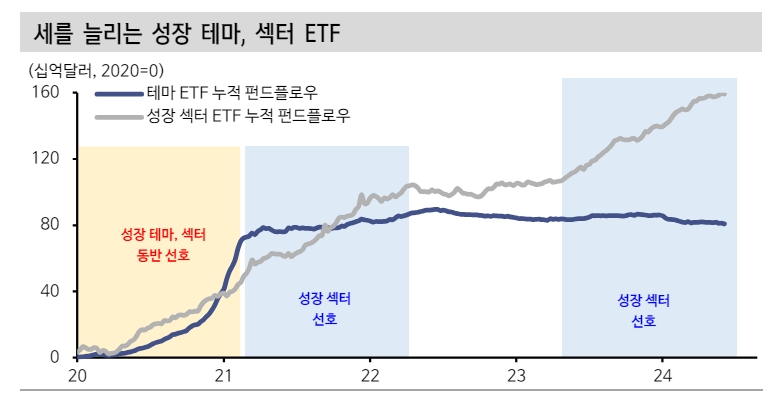

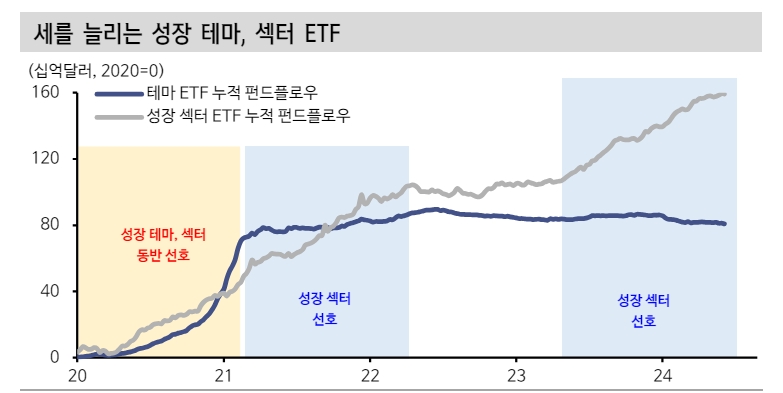

■ 팬데믹과 바뀐 ETF 투자의 그림

김 연구원은 "팬데믹은 시장 대표 ETF의 지위가 SPY, QQQ에서 SOXX와 TQQQ로 넘어간 시기"라며 "과거 ETF가 주가지수/스타일 같은 베타 플레이의 효율적 도구로써 주목 받았다면, 팬데믹 이후 ETF는 성장 섹터/테마나 레버리지 ETF 같은 알파 플레이도 구현할 수 있는 투자 수단으로도 각광받고 있다"고 지적했다.

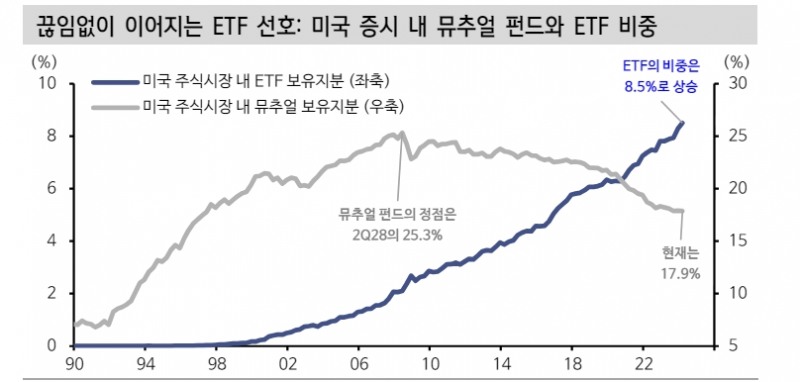

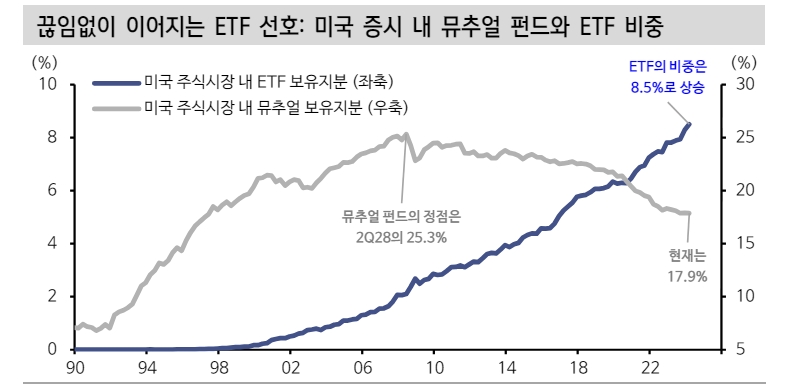

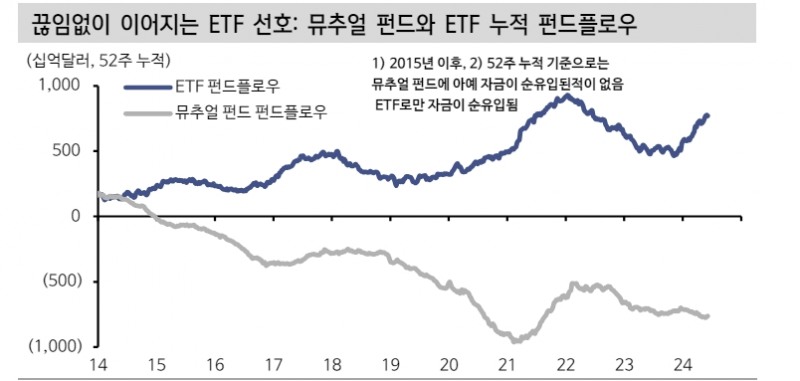

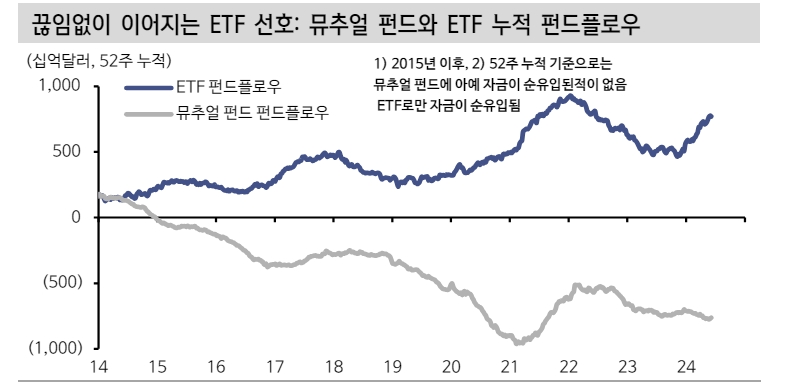

다양한 포지션 구축이 가능한 이점을 등에 업고 ETF 선호는 꾸준히 이어지고 있다. 미국 주식시장 내 뮤추얼 펀드의 비중은 이제 18%로 내려왔고, ETF의 비중은 8.5%까지 올라왔다.

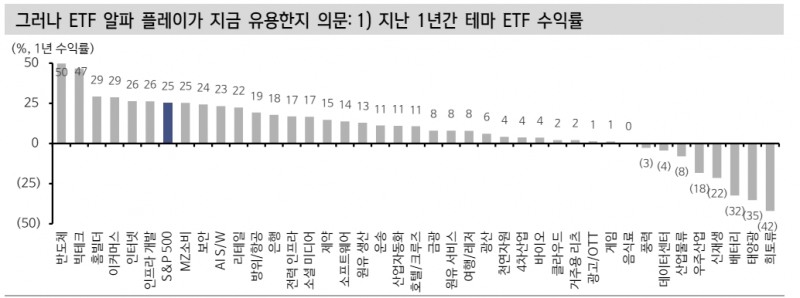

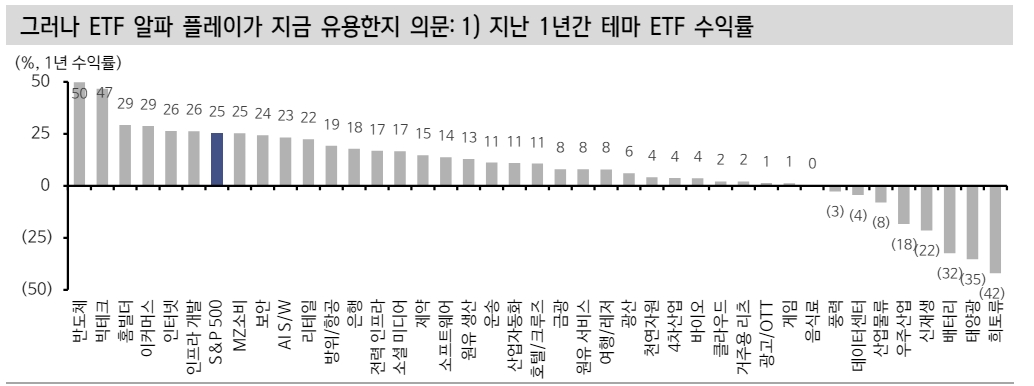

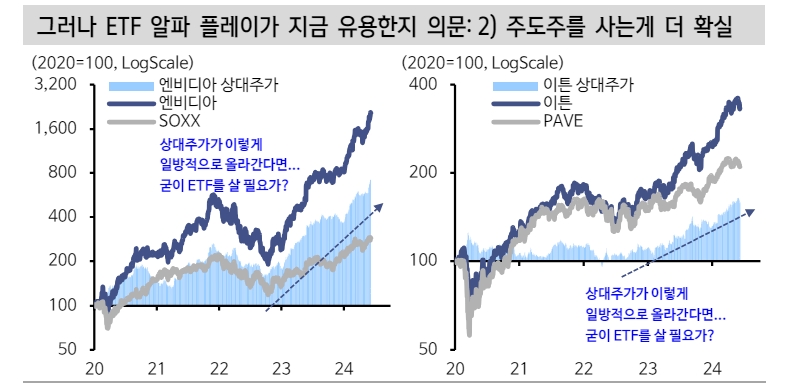

그는 "AI 붐 이후 SOXX에는 평균 자산의 22%에 해당하는 21억달러가 유입됐다. 다만 과거만큼 ETF 알파 플레이가 효용을 주는지 의문"이라며 "AI/반도체 주도주인 엔비디아 대안으로 SOXX에 투자했다면 직전 1년의 수익률은 222%에서 50%로 감소한다"고 밝혔다.

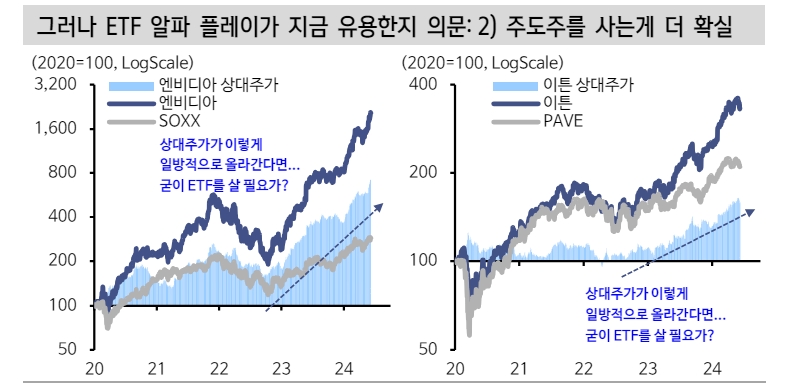

그는 "미국 인프라 주도주인 이튼의 투자대안으로 PAVE에 투자했다면 지난 1년간 투자성과는 67%에서 26%로 줄어든다"면서 "최근들어 주도주의 ETF 대비 초과 성과는 일관적이고 강하게 형성되고 있다"고 밝혔다.

주도주의 강세는 늘상 있는 일이지만, '주도주만' 일방적으로 오른다면 굳이 ETF에 투자할 이유가 없어진다는 것이다.

미국 주식시장에서 ETF 알파 플레이 재미 없어진 이유 - 신한證

미국 주식시장에서 ETF 알파 플레이 재미 없어진 이유 - 신한證

미국 주식시장에서 ETF 알파 플레이 재미 없어진 이유 - 신한證

미국 주식시장에서 ETF 알파 플레이 재미 없어진 이유 - 신한證

미국 주식시장에서 ETF 알파 플레이 재미 없어진 이유 - 신한證

자료: 신한투자증권

미국 주식시장에서 ETF 알파 플레이 재미 없어진 이유 - 신한證

장태민 기자 chang@newskom.co.kr