[뉴스콤 장태민 기자] 신한투자증권은 22일 "채권투자자들은 A급 회사채와 단기물에 대한 관심을 높일 필요가 있다"고 밝혔다.

정혜진 연구원은 "미국의 3월 조기 금리 인하 기대가 후퇴하고 2분기 금리 인하 전망도 약화되고 있으나 작년과 달리 선물 금리에 반영된 물가 상방위험은 완화된 움직임"이라며 이같이 조언했다.

정 연구원은 "23년 10월 이후 인건비 부담이 완화되며 물가의 하락 안정세가 예상되고 있다. 연내 금리 인하에 대한 기대를 유지하며 이는 중장기 관점에서 크레딧을 포함한 채권의 자산 매력도를 높이는 요인"이라고 판단했다.

3월엔 단기적 관점에서 A급 투자 매력도가 높은 구간이라고 진단했다.

그는 "연초 시장의 움직임은 이미 예상된 펀더멘탈 측면 고민보다는 캐리 매력에 집중하고 있다"면서 "국채 금리가 재차 3.2%대로 안착할 경우 3월 강세 바통은 A급 회사채가 이어갈 가능성이 높다"고 내다봤다.

부동산 PF 구조조정, 신평사 정기평가 등이 2분기 이후 리스크 프리미엄을 높일 것으로 판단되지만 3월까지 단기적 관점에서 A급 투자에 관심 가져볼만한 시기라고 강조했다.

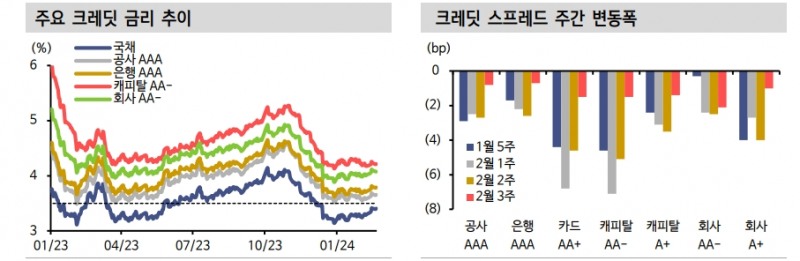

회사채 AA- 3년 스프레드는 66.9bp로 전주대비 0.2bp 축소됐다. 미국의 조기 금리 인하 기대 후퇴에 따른 금리 상승 압력에도 저가매수 유입으로 국채 금리 상단은 3.4%대에서 형성됐다.

정 연구원은 "역캐리 장세가 유지되는 가운데 건보 및 은행권의 레포펀드 유입으로 예년대비 늦은 연초효과가 전개되고 있다"면서 "발행시장 역시 연초대비 높은 성적표를 받고 있다"고 평가했다.

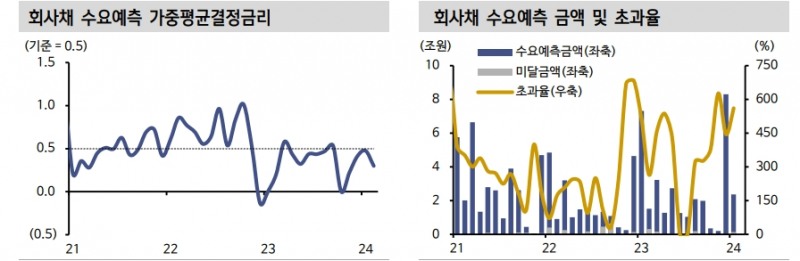

그는 "1월 평균 0.5로 Par 발행을 나타내던 결정금리지수는 2월 0.3까지 하락하며 밴드 하단에서 가산금리가 결정됐다"면서 "모집예정금액 대비 초과율 역시 1월 445%에서 561%로 상승했다"고 지적했다.

부동산 PF, 가계 부채 우려, 기업 펀더멘탈 저하를 크레딧 시장의 리스크 요인으로 제시해왔지만, 산재한 회색 코뿔소를 무시한 채 시장의 강세 흐름이 가파르다고 평가했다.

정 연구원은 "센티멘탈에 기댄 강세 흐름은 헤드라인 리스크에 민감하게 반응하고 적정 가격에 대한 고민으로 조정이 나타날 수 있다"면서 "3월 크레딧 강세를 이어갈 수 있을지, 섹터별 차별 흐름은 어떻게 전개될 지 검토할 시기"이라고 밝혔다.

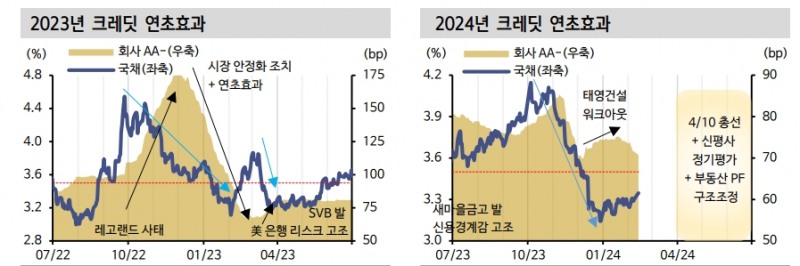

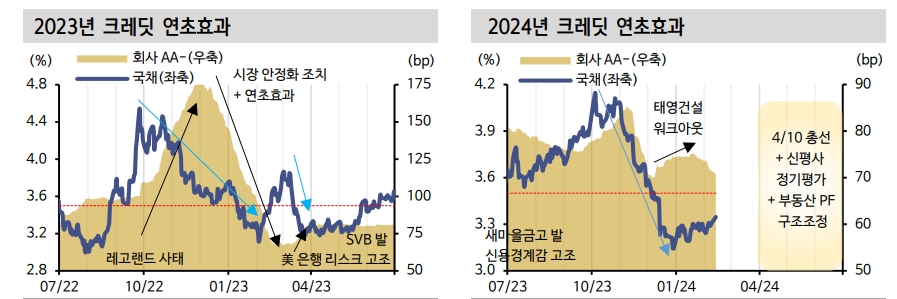

■ 2023년 초 상황에서 얻는 힌트

2023년 연초를 복기해보면 금리 인하 기대에 따른 크레딧 강세가 두드러졌다고 평가했다.

당시 시장안정화조치와 함께 레고랜드 사태 이후 높아진 캐리 매력, 금리 인하 기대 속에 역캐리가 형성되며 크레딧 스프레드는 2022년 11월말 177.5bp를 고점으로 2023년 3월 67.3bp까지 축소되는 모습을 보였다고 상기했다.

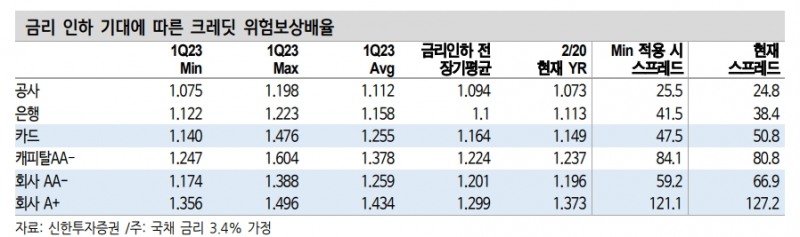

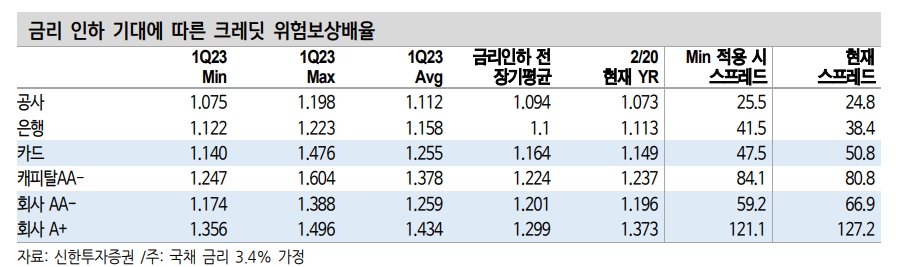

국채금리 대비 위험보상배율 역시 23년 1분기 1.388배에서 1.174배까지 하락하며 금리 인하 기대로 인한 크레딧 강세장을 엿볼 수 있었다고 진단했다.

그는 "물론 금리 인하 기대가 후퇴하고 SVB 발 미국 은행시스템 리스크로 크레딧 강세에 제동이 걸렸으나, 당시 시장의 움직임을 통해 적정 크레딧 스프레드 레벨에 대한 힌트를 얻을 수 있다"고 했다.

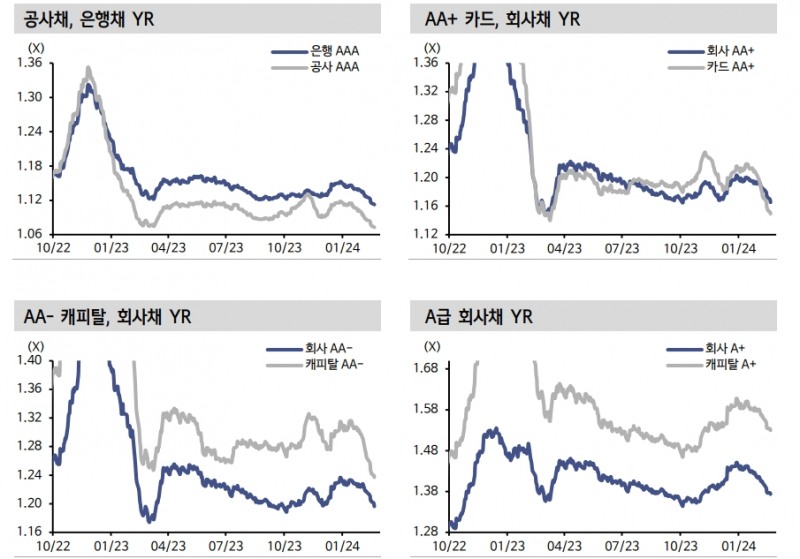

올해 2월 20일 기준 회사채 AA- YR는 1.196배로 작년 1분기 YR 저점과 비교했을 때 축소 여력이 남아있다고 분석했다.

정 연구원은 "이를 국채 금리 3.4%를 활용해 크레딧 스프레드로 환산하면 59.2bp를 산출할 수 있다"면서 "작년 저점과 비교했을 때 공사, 은행채 스프레드는 축소 여력이 제한된다"고 밝혔다.

금리 인하를 앞둔 2012년, 2019년의 평균 값과 비교하더라도 초우량물의 추가 강세는 제한된다고 밝혔다.

그는 "AA+ 등급에서 재차 카드채와 회사채 간의 스프레드 갭이 역전됐다. 지난 23년에도 카드채의 상대적 강세 속도가 가팔랐으며 이는 새마을금고 부실 이슈가 터진 7월까지 지속됐다"면서 "금리 역전 우려에도 불구하고 상위 등급 회사채와 카드채 모두 소폭의 추가 강세 여력이 존재한다"고 평가했다.

상위등급을 중심으로 분명 레벨 부담에 직면한 상황이라고 밝혔다.

국채 금리 반등 시 일시적인 절대 레벨 부담 완화를 기대할 수 있겠지만, 크레딧 스프레드 축소 여력폭은 크지 않다고 풀이했다.

정 연구원은 "만약 3월에도 크레딧 강세가 지속된다면, 강세 주도 섹터는 A급 회사채와 캐피탈로 이동할 가능성이 높다"면서 "다만 펀더멘탈 측면에서 A급, 특히 캐피탈 강세를 외치기는 부담스러운 환경"이라고 분석했다.

그는 "금융당국에서 부동산 PF 구조조정에 대한 의지를 주창하고 있다. 대안은 A급 회사채겠으나 고금리 장기화 속 기업의 부채 부담이 가중된 상황에서 옥석가리기 난이도가 높다"면서 "단기화된 회사채 발행 테너는 시장금리 상승에 따른 이자비용 증가 속도를 가속한다"고 밝혔다.

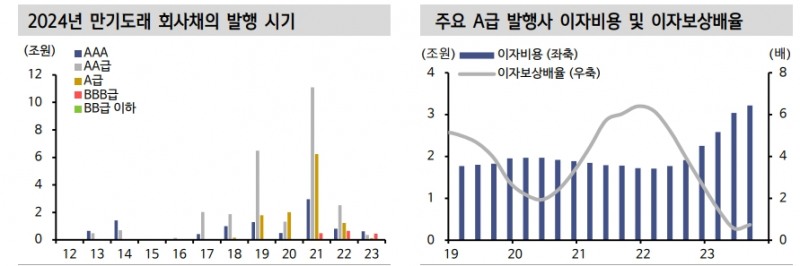

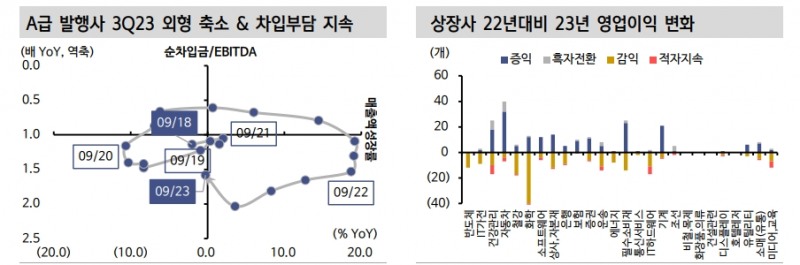

2023년 3분기부터 2024년 상반기까지 만기 도래하는 회사채의 발행 시기는 대부분 19년도(9.6조원)와 21년도(20.8조원)에 집중돼 있다고 밝혔다(총 52.8조원).

그는 "당시 회사채 AA- 연평균 금리는 각각 2.075%(5년물), 1.815%(3년물)이었다"면서 "저금리 환경에서 발행했던 채권 만기도래분을 현재 4.076%대 금리로 차환해야 함을 의미한다"고 밝혔다.

A급 기업의 경우 이자비용 부담이 보다 가파르게 나타날 수 있다고 밝혔다. AA급과 A급간의 등급민평 스프레드가 역사적 고점 수준까지 벌어져있다(60.3bp).

19년, 21년 연평균 금리는 각각 2.499%(5년물), 2.023%(3년물)에서 현재 3년물 금리 4.679%까지 상승했다.

정 연구원은 "문제는 3분기말 기준 A급 발행사의 총차입금이 86.1조원으로 22년말 82.4조원 대비 3.7조원 증가했다는 점"이라며 "이자발생부채의 절대 규모 뿐만 아니라 조달금리 수준의 상승으로 이자비용 부담이 가중될 것"이라고 전망했다.

영업이익을 통한 상환능력 훼손은 이미 가시화되고 있다고 평가했다.

그는 "A급 발행사 평균 이자보상배율이 3분기 기준으로 0.7배를 기록했다"고 밝혔다.

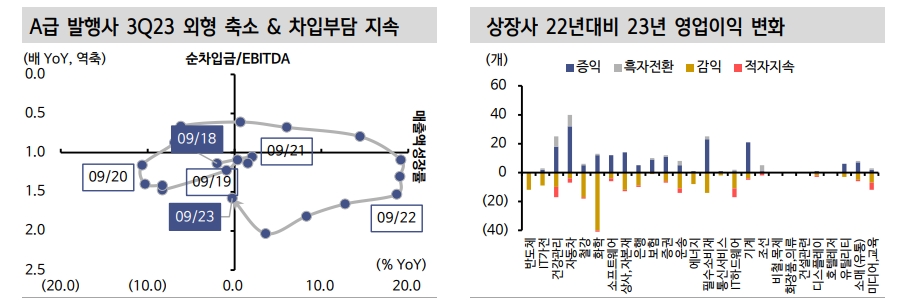

최근 주요 상장사의 2023년 잠정 실적이 발표됐다. 454개사 기준 22년대비 감익이 예상되는 기업이 191개사, 적자 지속인 기업이 42개사로 기업 영업 실적 둔화에 대한 부담도 존재한다.

그는 "고금리 장기화에 따른 이자부담이 지속되는 가운데 영업현금창출을 통한 상환능력이 의심되는 기업의 경우, 시장 전반의 강세에도 불구하고 높은 리스크 프리미엄을 요구받을 가능성이 높다"며 "5월 신평사 정기평가에서 등급 하향이 우세할 것"이라고 전망했다.

A급 회사채와 단기물 관심 높일 필요..3월엔 단기적으로 A급 매력 높은 구간 - 신한證

A급 회사채와 단기물 관심 높일 필요..3월엔 단기적으로 A급 매력 높은 구간 - 신한證

A급 회사채와 단기물 관심 높일 필요..3월엔 단기적으로 A급 매력 높은 구간 - 신한證

A급 회사채와 단기물 관심 높일 필요..3월엔 단기적으로 A급 매력 높은 구간 - 신한證

A급 회사채와 단기물 관심 높일 필요..3월엔 단기적으로 A급 매력 높은 구간 - 신한證

A급 회사채와 단기물 관심 높일 필요..3월엔 단기적으로 A급 매력 높은 구간 - 신한證

자료: 신한투자증권

A급 회사채와 단기물 관심 높일 필요..3월엔 단기적으로 A급 매력 높은 구간 - 신한證

장태민 기자 chang@newskom.co.kr