[뉴스콤 장태민 기자] 메리츠증권은 15일 "미국 하이일드 채권시장은 잘 버티고 있는 중"이라고 평가했다.

임제혁 연구원은 "하이일드 시장에선 수요가 공급을 웃도는 상황이 이어지고 있으며 펀더멘탈 훼손도 제한적"이라며 이같이 밝혔다.

다만 등급별/섹터별 차별화는 유의해야 한다고 조언했다.

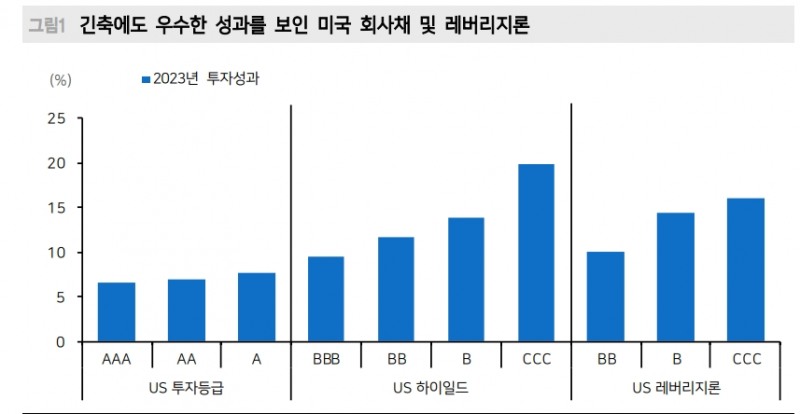

최근 역사적인 긴축에도 미국 하이일드, 레버리지 시장은 강한 성과를 기록하고 있다. 지난해에는 하위등급까지 수요가 확대됐으며 연초 이후에도 크레딧 스프레드는 축소 압력이 우세했다.

이 연구원은 이런 현상이 나타나는 이유로 2가지를 거론했다.

그는 "제한적인 발행과 고금리를 확보하려는 수요 확대, 예상보다 강한 미국 소비와 이에 기반한 제한적인 펀더멘탈 훼손이 미국의 하이일드/레버리지론 시장의 강세로 이어지고 있는 것"이라고 진단했다.

레버리지 론은 상대적으로 신용등급이 열위한(BB~CCC) 기업들이 담보를 활용하는 자금조달 수단으로, 회사채와 달리 변동금리부 상품인 점이 특징이다. 상대적으로 리스크가 크기 때문에 금리도 하이일드 채권보다 더 높게 형성된다.

■ 잘 버티는 하이일드, 레버리지론

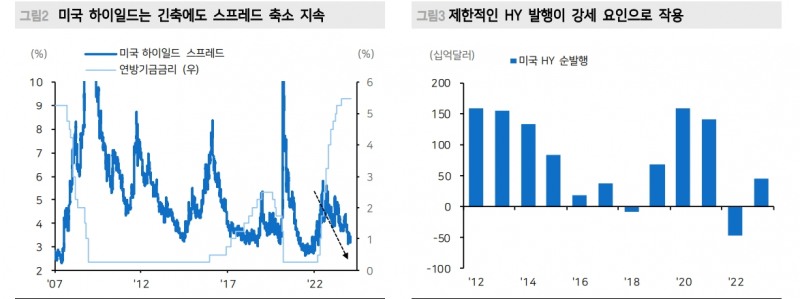

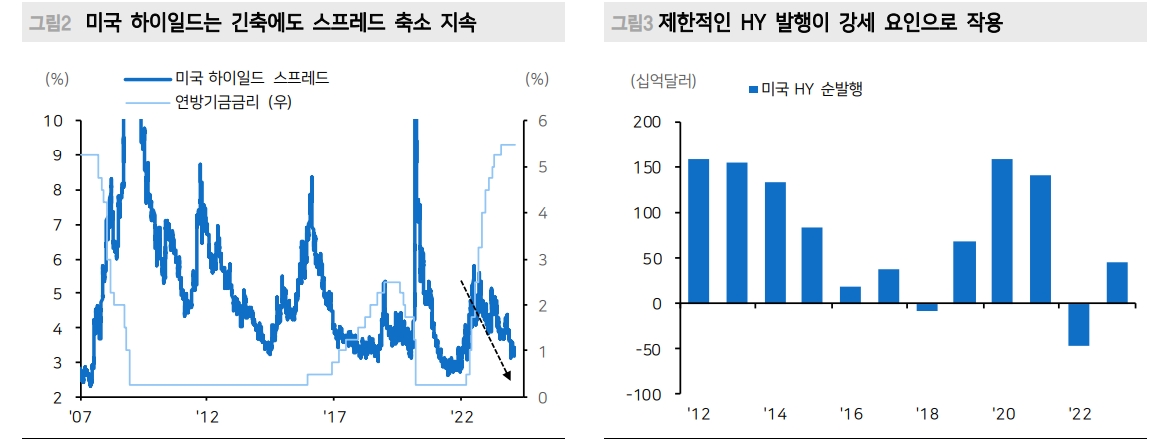

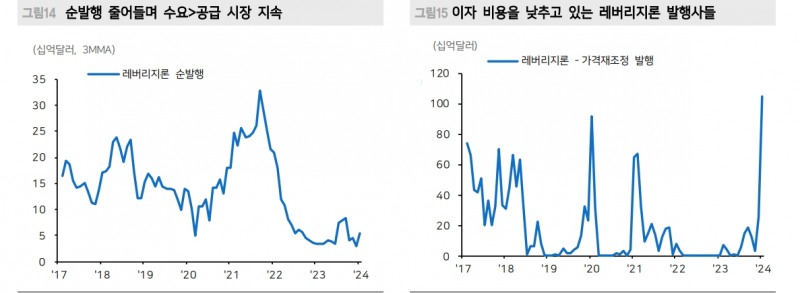

임 연구원은 "미국 기업들은 코로나 국면에서 선제적으로 자금조달을 집행했다"면서 "그 과정에서 기존의 고금리 부채를 더 낮은 금리로 고정시키는데 성공했고, 2022~2023년 금리가 높아지는 국면에서는 순발행이 제한적이었다"고 밝혔다.

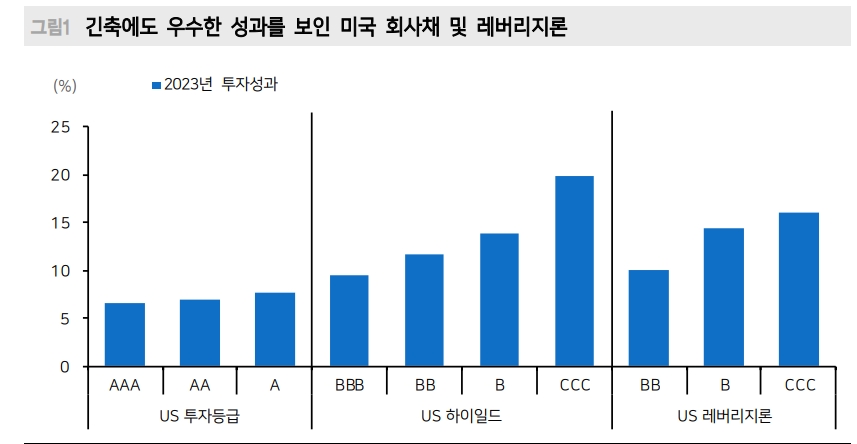

이에 더해 소프트 랜딩에 대한 기대가 확대되면서 고금리를 확보하기 위한 하이일드채의 수요는 크게 확대됐다고 밝혔다. 현재 하이일드 스프레드는 역사적인 저점 수준에 머무르고 있다.

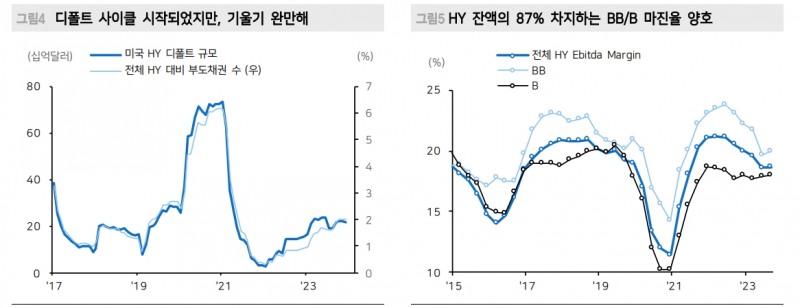

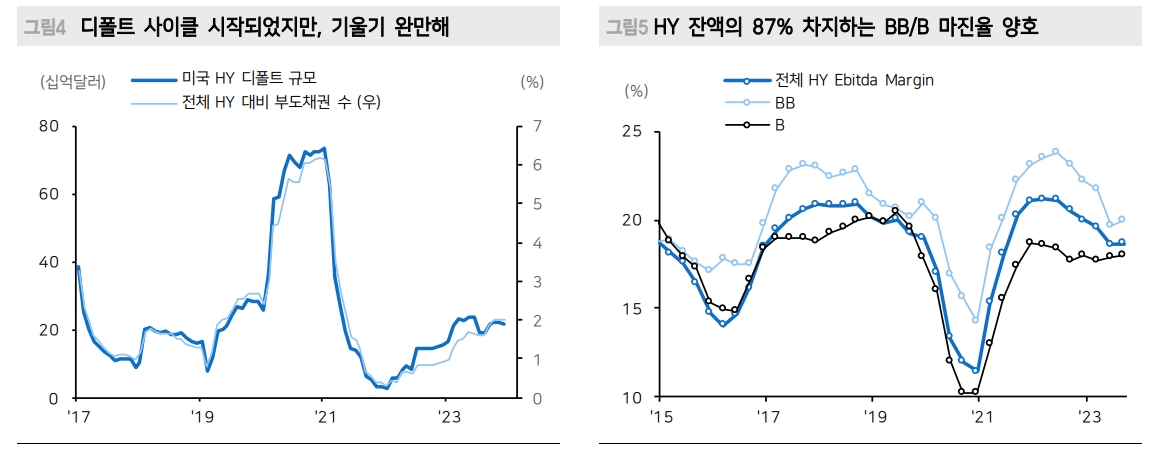

그는 "하이일드 발행사들의 디폴트율이 2022년 바닥에서 점차 올라오고 있지만 기울기는 완만하다. 이는 미국의 강한 소비가 유지되면서 기업들의 기업전가력이 크게 훼손되지 않은 점이 작용하고 있다"면서 "전체 하이일드 잔액의 87%(BB 47%, B 40%)를 차지하는 BB~B등급의 에비타 마진율은 코로나 이전의 평년 수준을 유지하고 있다"고 분석했다.

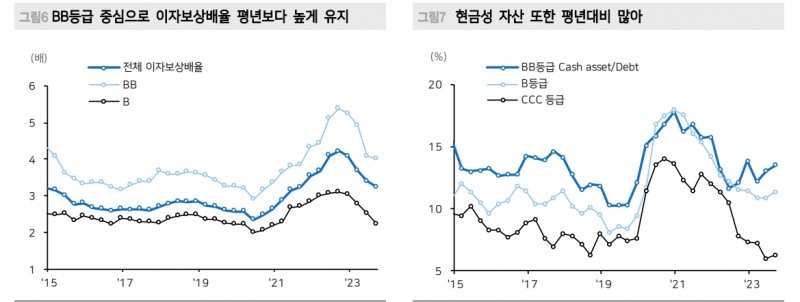

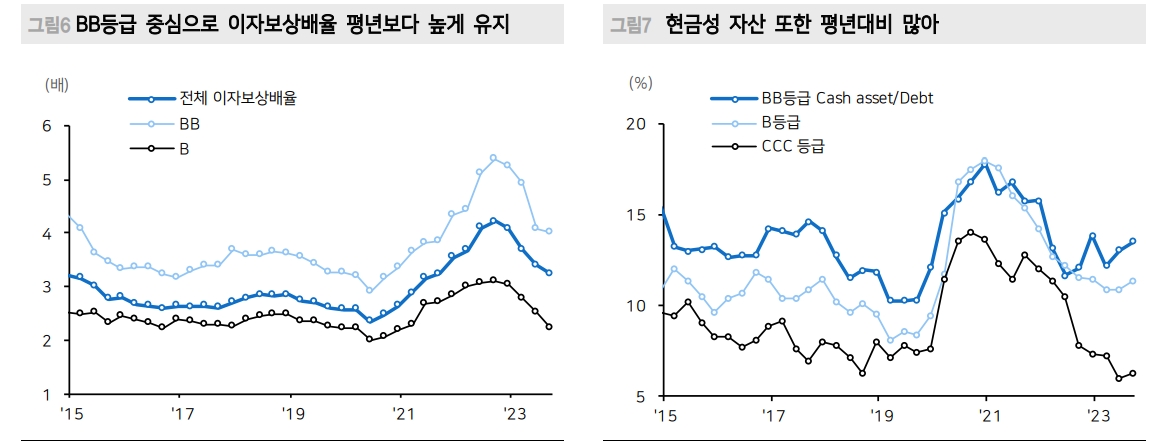

기업들이 이자비용을 EBITDA로 커버하는 비율인 이자보상배율 또한 BB등급을 중심으로 평년보다 높은 수준을 유지하고 있다.

임 연구원은 다만 "B등급의 경우에는 만기도래분을 소화하면서 이자보상배율이 점차 낮아지고 있는데, 여전히 활용할 수 있는 현금성 자산의 여유가 있어 파산 속도는 통제가 되고 있는 흐름"이라고 평가했다.

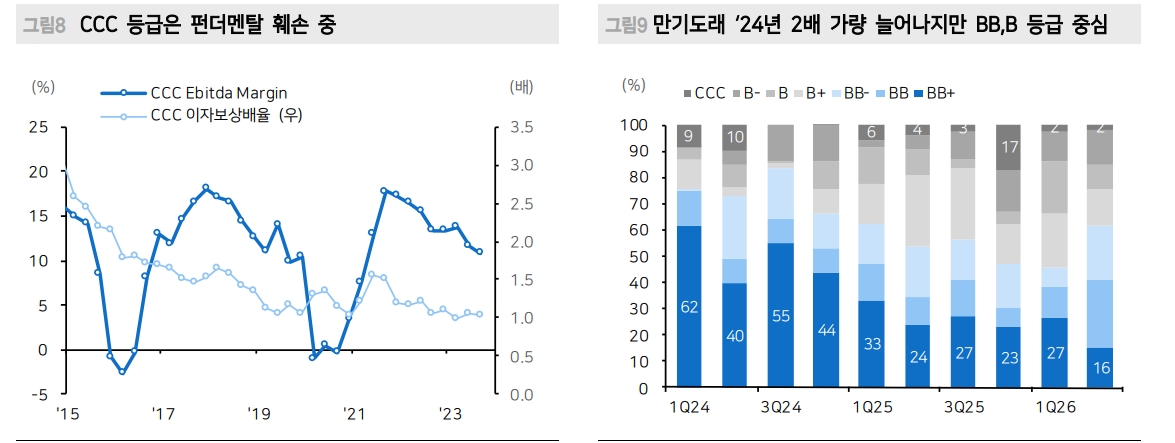

하이일드 만기 도래분이 2023년 1,150억 달러 → 2,040억 달러로 2배 가량 늘어나기 때문에 기업들의 펀더멘탈 둔화는 불가피하겠으나, 유지되는 마진율, 그리고 여유있는 현금성 자산으로 BB~B등급의 디폴트가 급격히 증가할 가능성은 낮아지고 있다고 분석했다.

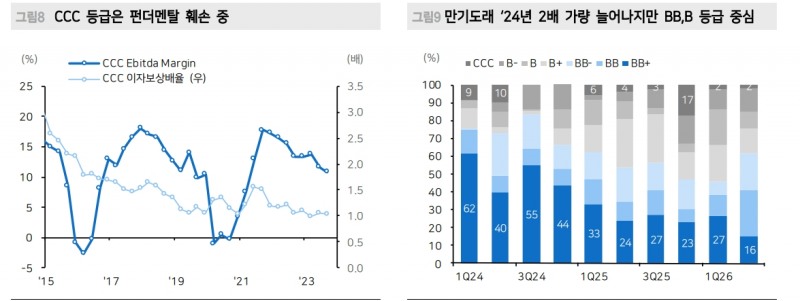

문제는 CCC 등급이라고 밝혔다.

그는 "이 등급은 현금성 자산의 여유도 크게 없는 가운데, 이자보상배율 또한 개선되지 못했다. 다만 CCC 등급의 2024년 만기도래분은 전체 잔고 대비 10% 수준에 불과하기 때문에 전반적인 크레딧 시장의 영향력은 제한적일 것"이라며 "등급별 차별화에 유의할 필요가 있다"고 밝혔다.

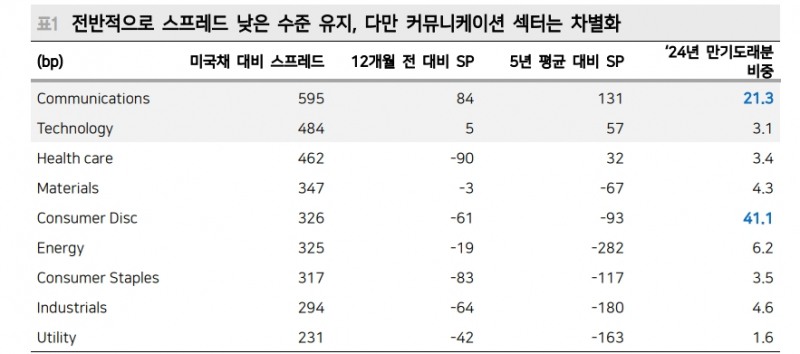

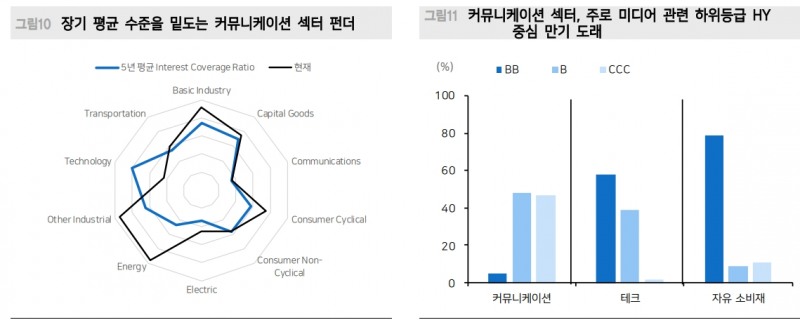

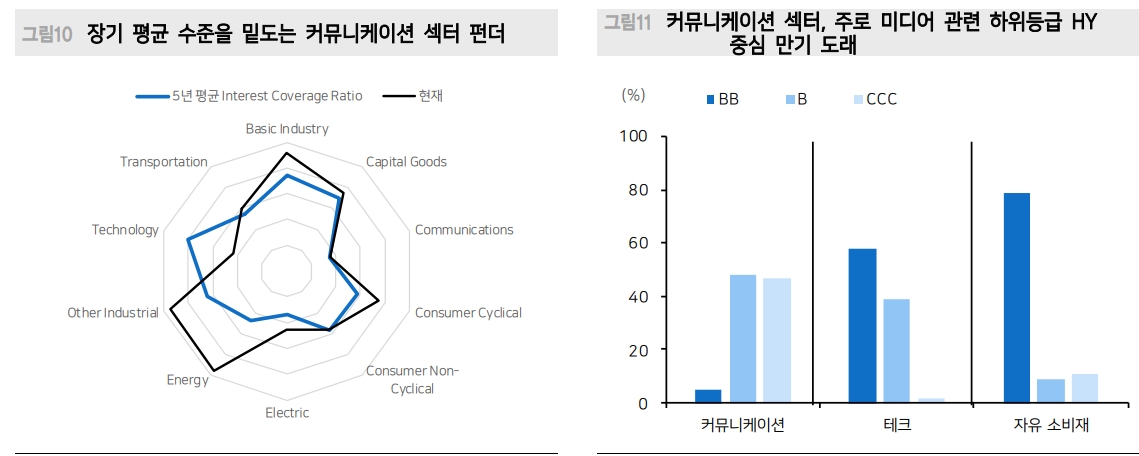

대부분 섹터에서 스프레드 축소 압력이 우위인 상황이고, 장기평균 대비 스프레드 레벨도 낮다고 밝혔다.

다만 커뮤니케이션 섹터는 최근 스프레드가 확대되고 있으며, 2024년 만기도래분(하이일드+레버리지론)의 비중도 21%로 상대적으로 크다고 밝혔다. 그 외에 자유소비재 섹터 또한 만기도래분 비중이 41%로 가장 큰 비중을 차지하고 있다고 밝혔다.

임 연구원은 "자유 소비재 섹터의 경우 대부분의 만기도래분이 BB등급이지만(79%), 커뮤니케이션의 경우 B~CCC등급이 주를 이룬다"면서 "이자를 감당할 수 있는 능력이 낮아진 가운데 하위등급 중심으로 도래할 2024년의 만기도래분은 커뮤니케이션 섹터에 부담 요인"이라고 밝혔다.

스프레드가 가장 높은 기업의 상당부분은 미디어와 관련된 기업인 Spanish Broadcasting, Allen Media, Cumuls Media 등이 차지하고 있다고 밝혔다.

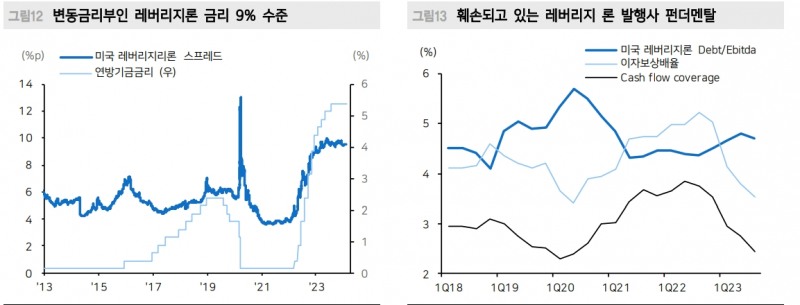

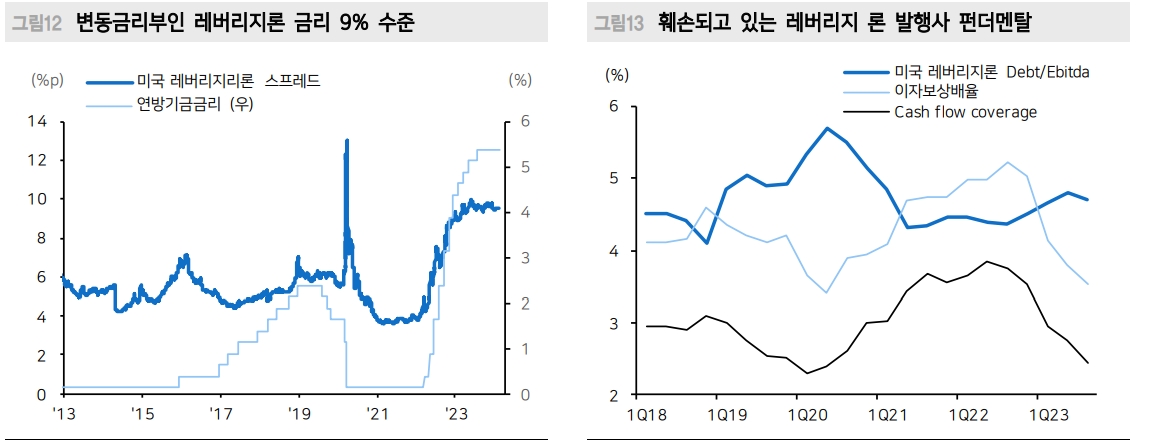

레버리지론은 금리 수준도 높고 변동 금리부이기 때문에 긴축의 시차가 거의 없이 기업에 부담으로 작용한다. 이로 인해 레버리지론 발행사들의 부채를 늘리지 않으려는 노력에도 불구하고, 이자보상배율이 평년 수준을 하회하고 기울기도 가파르다.

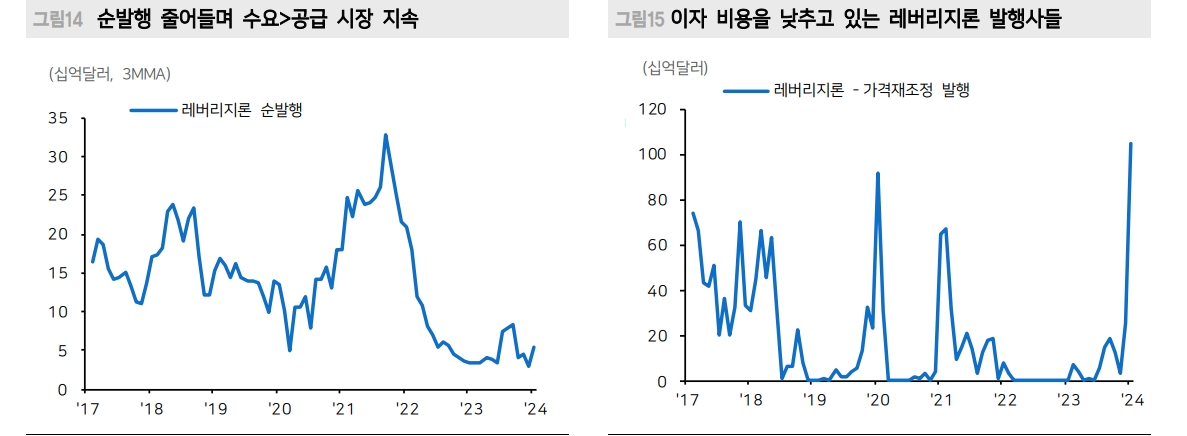

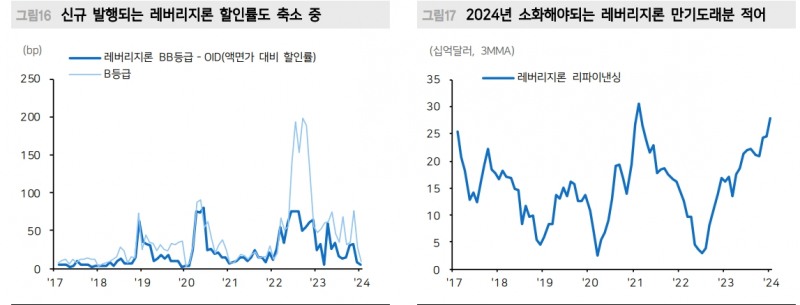

임 연구원은 다만 "고무적인 점은 2023~2024년에 순발행이 급감한 이후 발행사들은 올해 들어 더 낮은 금리의 레버리지론으로 차환하는데 성공했다"면서 "신규 발행된 레버리지론의 경우 할인률도 하락하면서 기업들의 부담이 줄어들고 있는 상황"이라고 짚었다.

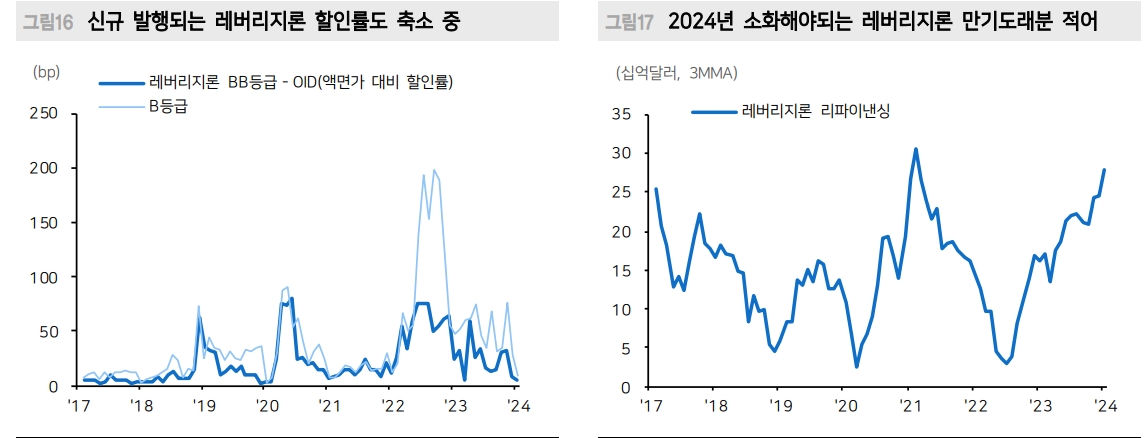

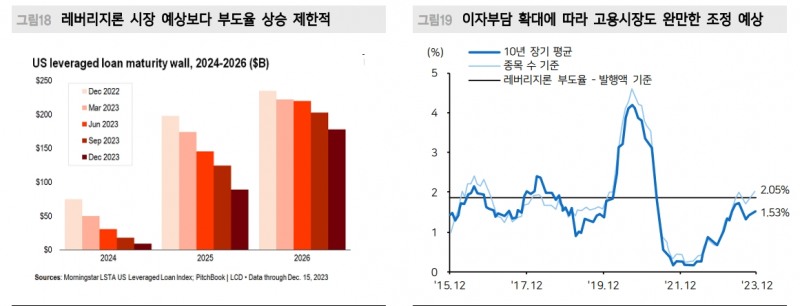

또 2022년 중반 이후 레버리지 론의 리파이낸싱이 활발하게 진행됐으며, 그 결과로 2024년 만기도래하는 레버리지론 규모가 빠르게 줄어들었다고 밝혔다.

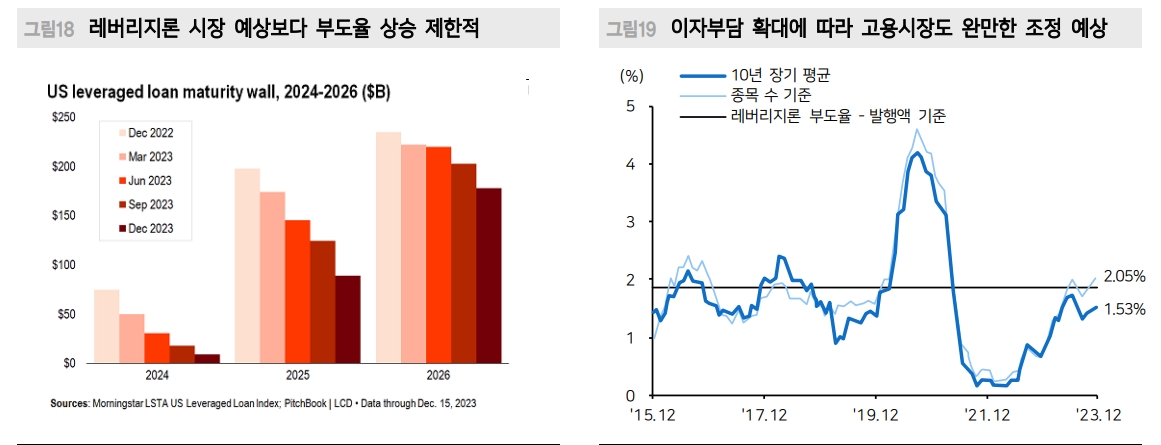

그는 "현재 훼손된 펀더멘탈은 대규모 리파이낸싱이 소화된 영향으로 가장 큰 리스크는 해소되고 있는 국면"이라며 "레버리지론의 디폴트는 2021년 이후 상승하고 있지만, 여전히 평년 수준에 머무르고 있다"고 밝혔다.

종목 수 기준으로는 장기 평균인 2%를 소폭 상회하고 있지만, 전체 발행액 기준으로는 1.5% 수준에 불과하다고 밝혔다.

그는 "미국의 강한 경기처럼 레버리지 시장도 경착륙 보다는 소프트랜딩을 향해 가고 있는 것으로 판단된다"면서 "여전히 높아진 금리가 기업들을 누르는 중력으로 작용해 경기 둔화로는 이어지겠으나 급격한 디폴트 증가는 제한적일 것"이라고 예상했다.

미국 하이일드 채권시장 잘 버티는 중...수요가 공급 웃돌고 펀더멘털 훼손도 제한 - 메리츠證

미국 하이일드 채권시장 잘 버티는 중...수요가 공급 웃돌고 펀더멘털 훼손도 제한 - 메리츠證

미국 하이일드 채권시장 잘 버티는 중...수요가 공급 웃돌고 펀더멘털 훼손도 제한 - 메리츠證

미국 하이일드 채권시장 잘 버티는 중...수요가 공급 웃돌고 펀더멘털 훼손도 제한 - 메리츠證

미국 하이일드 채권시장 잘 버티는 중...수요가 공급 웃돌고 펀더멘털 훼손도 제한 - 메리츠證

미국 하이일드 채권시장 잘 버티는 중...수요가 공급 웃돌고 펀더멘털 훼손도 제한 - 메리츠證

미국 하이일드 채권시장 잘 버티는 중...수요가 공급 웃돌고 펀더멘털 훼손도 제한 - 메리츠證

미국 하이일드 채권시장 잘 버티는 중...수요가 공급 웃돌고 펀더멘털 훼손도 제한 - 메리츠證

미국 하이일드 채권시장 잘 버티는 중...수요가 공급 웃돌고 펀더멘털 훼손도 제한 - 메리츠證

미국 하이일드 채권시장 잘 버티는 중...수요가 공급 웃돌고 펀더멘털 훼손도 제한 - 메리츠證

자료: 메리츠증권

미국 하이일드 채권시장 잘 버티는 중...수요가 공급 웃돌고 펀더멘털 훼손도 제한 - 메리츠證

장태민 기자 chang@newskom.co.kr