[뉴스콤 장태민 기자] 신한투자증권은 6일 "빅테크의 뒤를 따라갈 후속주자인 사이버보안, 클라우드 관련주에 관심을 둘 필요가 있다"고 제안했다.

김성환 연구원은 "상식적으로 생각해봐도 개별 업종 단독으론 장기간의 빅 사이클을 견인할 수 없다"면서 이같이 밝혔다.

김 연구원은 "현재 상황에 대입해본다면 'AI 반도체만 발전한다고 능사가 아니다’라는 표현으로 바꿀 수 있을 듯 하다"면서 "현재 빅테크들의 Capex 단계에 있는 AI 랠리 생명력이 길어지려면 광범위한 소비자들까지 AI를 활용할 수 있도록 하드웨어와 소프트웨어도 같이 발전해야 한다"고 밝혔다.

그는 "작년 상반기까진 초대형주만이 부각됐지만, 하반기부터는 범 AI 테마에 속한 다른 업종(사이버보안, 클라우드, 서버 H/W)들도 아웃퍼폼 대열에 합류하고 있다"며 "과거 주도 테마 내 순환이 반복됐던 경험을 참고한다면, 강세장 연장을 생각하는 투자자는 해당 업종에서 장기적인 투자 기회를 적극적으로 탐색할 시점"이라고 조언했다.

■ 주도 테마 내에서의 순환

강세장이 진행되는 과정에서 주도주 수급 쏠림은 잘 해소되지 않는다.

Magnificent 7의 독주가 이어지면서 ‘주도주 수급이 소외주로 언제 확산될지’ 여부가 시장의 궁금증으로 자리하고 있다.

김 연구원은 "과거 이익 개선을 주도하는 주도주는 강세장에서 아웃퍼폼을 멈추지 않았다. 쏠림이 구조적으로 해소될 조건을 따져봐야 한다"고 밝혔다.

그는 "쏠림 해소조건은 경기 침체나 급격한 금리 인상으로 인한 약세장 전환, 혹은 기존 주도주의 이익 우위가 다른 섹터로 넘어가는 것"이라며 "PER 격차는 쏠림의 해소를 야기하지 못했다"고 지적했다.

단기간 내 쏠림이 해소될 두 가지 조건이 충족되긴 어려워보인다고 밝혔다.

이익의 격차가 뚜렷하기에 일시적인 쏠림 해소는 있을 수 있어도 소외주가 추세적으로 아웃퍼폼하는 그림은 그리기가 어렵다는 것이다.

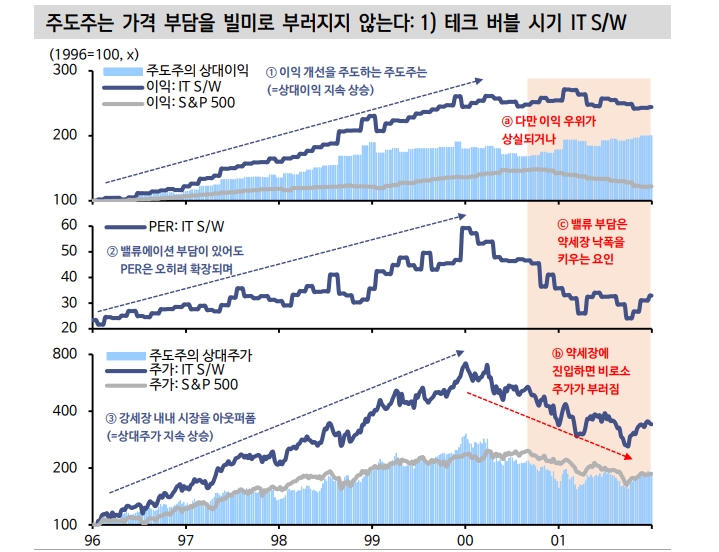

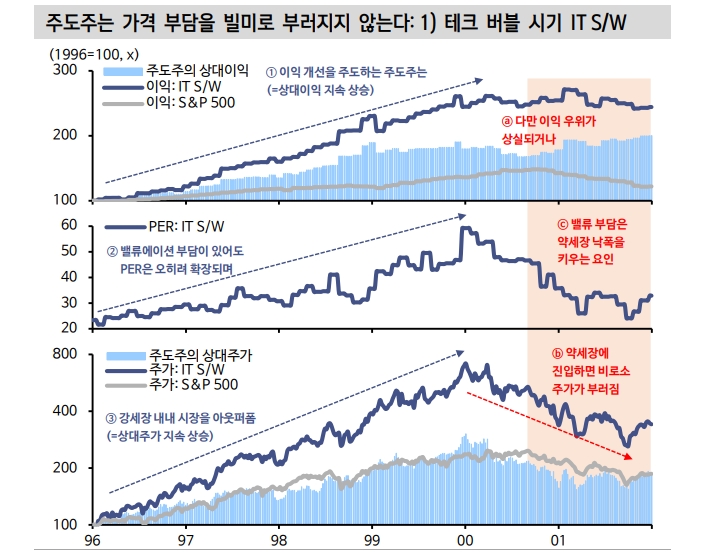

그는 "흥미로운 건 ‘주도 테마’ 내부에서는 수급이 순환할 수 있다는 점"이라며 "테크 버블 시기가 좋은 연구 대상이 될 것"이라고 했다.

주도 테마 내부에서의 순환에 무게를 뒀다.

미국 주가가 본격적으로 달리기 시작한 1996년, 주도주로 먼저 나선 것은 PC를 대변하는 마이크로소프트와 인텔이었다. 이후엔 시스코(통신장비)가, 동아시아 위기 이후엔 반도체와 여타 S/W 기업들이 순서대로 주도주의 자리를 차지했다.

김 연구원은 "이들의 주가는 강세장 내내 엎치락뒤치락을 거듭했다. 흥미로운 것은 버블이 정점에 달했을 때 주가 상승률이 대부분 비슷했다는 점"이라며 "비단 종목 차원에서 뿐만 아니라 업종 지수로 봐도 시장 고점에서 수익률이 일치하는 현상을 확인할 수 있다"고 밝혔다.

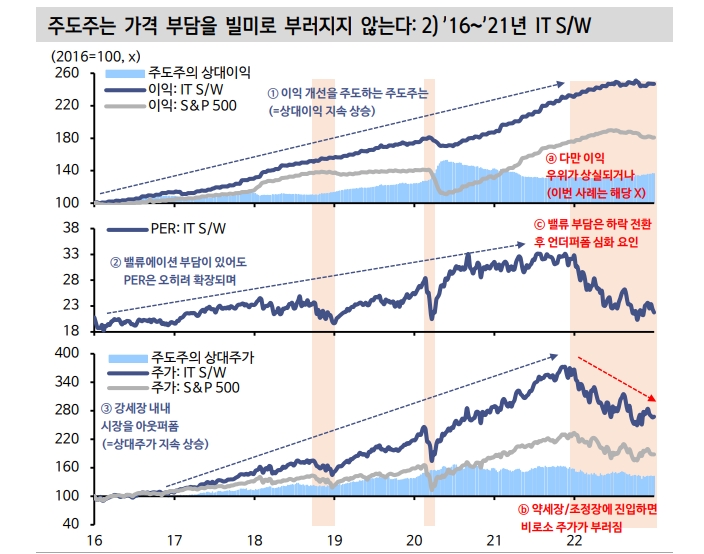

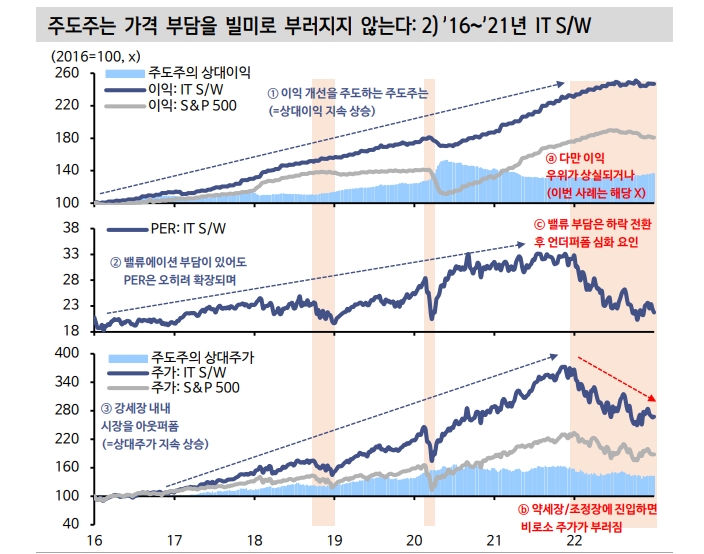

비슷한 현상은 2016년 이후 다시 시작된 테크 사이클에서도 보여진다고 했다.

그는 "주도 테마에 속한 반도체와 인터넷, IT H/W의 수익률은 앞서거니 뒤서거니를 거듭했지만, 강세장이 종점에 도달한 2021년말 누적 수익률은 대부분 같은 위치에 있었다"고 밝혔다.

주도 테마 내부에서는 순환이 일어난다는 점을 시사하는 경험을 활용할 필요가 있다는 것이다.

빅테크 뒤따를 후속주자 사이버보안, 클라우드 관련주 관심 가져야 - 신한證

빅테크 뒤따를 후속주자 사이버보안, 클라우드 관련주 관심 가져야 - 신한證

장태민 기자 chang@newskom.co.kr