[뉴스콤 장태민 기자] NH투자증권은 5일 "미국 고용지표는 3월 인하 기대감은 제거하지만 베버리지 곡선 전망을 감안하면 2분기 인하 기대감은 유지되는 지표"라고 평가했다.

강승원 연구원은 "연준의 2분기 인하 전망을 유지한다"면서 이같이 밝혔다.

미국의 금리인하는 '디스인플레이션 컷'의 성격이며 경기 침체가 필요하지 않다고 했다.

매년 1월 미국은 인구 추계 변화를 반영해 통계 조정을 실시한다.

강 연구원은 그러나 "코로나19 이후 계절 조정의 문제로 왜곡이 발생하고 있다. 이에 신규 취업자수는 22년 1월은 전망치(12.5만명)대비 3.74배인 46.7만명, 23년 1월은 전망치(18.8만명)대비 2.75배인 51.7만명, 24년 1월은 전망치(18.5만명)대비 1.91배인 35.3만명을 기록했다"고 지적했다.

1월 고용 지표 Big surprise를 폄훼할 이유는 없지만 적어도 이러한 통계적 특성 역시 감안할 필요가 있다는 것이다.

■ 옐런의 속내는 지출보다 재정의 지속성 확보

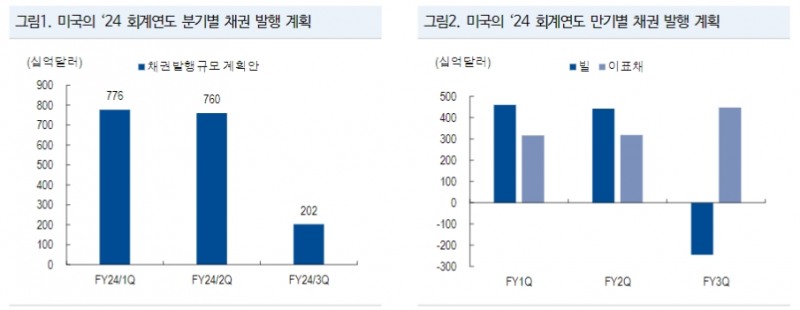

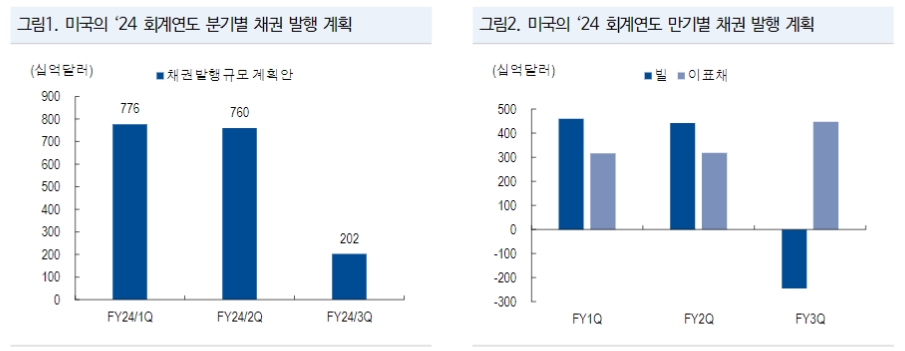

강 연구원은 지난주 미국 재무부의 분기 리펀딩 계획(QRA)의 핵심은 채권 발행 규모가 시장 예상과 달리 축소됐고 4월~6월 중 T-Bill이 순상환(2,450억달러)된다는 것이라고 밝혔다.

발행이 축소됐다는 결과보다 발행이 축소될 수 있었던 배경을 생각해 볼 필요가 있다고 밝혔다.

그는 "지난 QRA(23년 10월) 이후 발표된 미국 4분기 GDP 성장률은 시장 전망치를 크게 상회했다. 이는 지난 4분기 정부 세입 역시 서프라이즈였을 가능성을 시사한다"면서 "이때 주목할 점은 정부가 세입 서프라이즈를 활용하는 방식"이라고 밝혔다.

그는 "옐런은 늘어난 세수를 지출로 활용하는 것이 아니라 재정 수지 개선에 활용하기로 했다. 특히 T-Bill 상환의 경우 당사의 2분기 연준 금리인하 전망을 감안하면 상환 이후 낮아진 금리에서 재발행 시 재정 수지 개선에 크게 도움이 될 것"이라며 "즉 옐런의 속내는 지출 확대보다 재정의 지속성을 확보하는 데 있다"고 분석했다.

정부의 재정적자 확대는 23년 미국 GDP의 강력한 상방 압력이었으나 이번 분기 QRA는 24년 정부지출의 기여도 둔화 가능성을 시사한다고 풀이했다.

강 연구원은 "이는 시장 입장에서 재정 기여도가 낮아지는 만큼 통화 당국의 경기 부양 역할이 커짐을 의미한다"면서 "이에 연준의 조기 금리인하 기대감 제거에도 시장의 2분기 이후 금리인하 전망 폭은 확대된 것"이라고 밝혔다.

그는 "23년 옐런의 핵심 목표가 대규모 재정적자에도 TGA 현금을 확보하는 것이었다면 24년에는 초과 세수를 활용한 재정 수지 개선에 방점이 둬진다"면서 "이는 올해 가장 큰 화두였던 재정으로 인한 금리상방 리스크가 제거됨을 의미한다"고 덧붙였다.

美고용, 3월 인하 기대 제거하지만 2분기 인하 기대감은 유지 - NH證

장태민 기자 chang@newskom.co.kr