[뉴스콤 장태민 기자] KB증권은 31일 "향후 도래하는 미국채 만기 규모를 고려하면 채권 발행 규모는 빠르게 증가할 필요가 없다"고 밝혔다.

임재균 연구원은 "최근 미 재무부의 채권 발행 부담이 존재하면서 시장은 11월 1일에 발표하는 미국의 11월~24년 1월 미 국채 발행 계획을 주목하고 있다"면서 이같이 밝혔다.

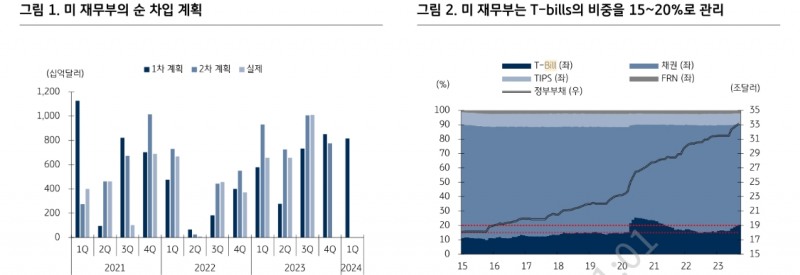

미국의 4분기 순차입 계획은 7,760억 달러로 지난 8월에 발표한 8,520억 달러보다 760억 달러가 감소했다.

캘리포니아 등에서 자연재해로 소득세 납부 기한을 미뤄줬는데, 이 세금이 유입(1천억 달러로 추정)되면서 차입 규모가 감소한 것으로 알려졌다.

임 연구원은 "3분기 순차입 규모가 1조 100억 달러였다는 점을 고려하면 4분기 순차입 규모는 축소되지만 여전히 미 재무부의 순 차입 규모는 큰 상황"이라며 "내년 1분기 순차입 계획은 8,160억 달러로 올 4분기보다 확대된다"고 밝혔다.

시장이 관심 있게 지켜보는 T-bills를 제외한 미 국채의 발행 규모와 만기별 발행 규모는 오는 1일(한국시간 21시 30분)에나 확인이 가능하다.

다만 4분기 순차입 계획 규모가 지난 8월보다 축소된 점은 긍정적이지만, 여전히 시장의 우려는 높은 상황이라고 밝혔다.

그는 "4분기 순차입 규모는 7,760억 달러로 발표했는데, 만기가 도래하는 채권(notes & bonds) 규모는 10월을 포함해 9,970억 달러이며 11월~1월 만기가 도래하는 채권 규모는 1.04조 달러"라며 "미 재무부가 T-bills를 통해서도 자금을 조달하는 만큼 내일 발표되는 11월~1월 발행 규모는 4분기 만기 도래 규모보다 적겠지만, 미 재무부의 채권 발행 규모 확대는 불가피할 것"이라고 전망했다.

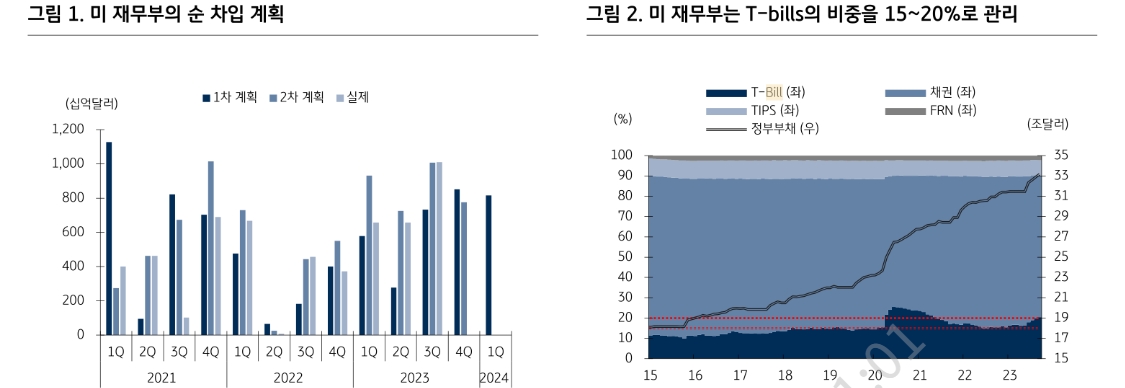

더욱이 미 재무부는 정부부채 내 T-bills의 비중을 15~20%가 적절하다고 제시하고 있는 가운데 9월 말 기준 T-bills의 비중은 20.43%로 가이드라인의 상한선을 초과했기 때문이라고 밝혔다.

그는 따라서 "채권 발행 규모 확대를 통해 정부부채 내 T-bills의 비중을 축소시켜야 한다. 내일 발표할 미 국채 발행 계획에서 미 재무부가 지난 8월과 동일한 규모로 채권 발행을 확대한다면 11월~1월 발행 규모는 9,710억 달러로 지난 8~10월보다 1,050억 달러가 증가할 수 있다"고 분석했다.

내년 대선을 앞둔 상황에서 미 정부의 재정 정책 기조가 중요하겠지만 미 재무부가 발표한 것처럼 순차입을 진행했을 경우 미 재무부는 지난 8월과 같은 수준의 발행 규모만 유지를 해도 올 4분기에는 정부 부채 내 T-bills의 비중이 증가한 이후 내년 1분기부터는 비중이 감소한다고 밝혔다.

그는 "또한 채권 만기 도래 규모도 올 4분기 고점 이후 내년 1분기 9,445억 달러, 내년 2분기에는 8,402억 달러 그리고 내년 4분기에는 7,916억 달러까지 축소된다는 점에서 현 수준의 채권 발행 규모만으로도 정부부채 내 T-bills의 비중은 점차 축소된다"고 밝혔다.

미 재무부도 단기간 T-bills의 비중이 20%를 상회하는 것은 상관없다는 입장으로 팬데믹 이후 대규모 재정지출로 T-bills의 비중이 25.52%까지 상승하면서 빠르게 T-bills의 비중을 줄여나가야 하던 상황과 차이가 있다는 것이다.

임 연구원은 "더욱이 장기 금리보다 단기 금리가 더 높은 상황에서 T-bills로 발행을 확대하면 미 재무부의 이자 부담은 높아지지만 장기적인 관점에서 봤을 때 지금 당장 높은 수준의 금리로 짧게 조달하고 금리가 하락했을 때 길게 조달하는 게 미 재무부 입장에서도 이자 부담을 줄일 수 있는 방법"이라고 밝혔다.

그는 "팬데믹 이후 미 재무부는 2020년 5월부터 채권 발행 규모를 확대하기 시작했다. 당시 제로금리 및 QE 등으로 금리가 낮았을 때에는 미 재무부는 20년 국채를 1986년 이후 처음으로 새롭게 발행하는 등 장기물 발행 규모를 확대했다"고 지적했다.

하지만 지난 8월에는 단기물 발행 규모를 장기물보다 더 확대하는 등 미 재무부는 과거에도 금리가 상승했을 경우 신규 발행 채권들의 평균 만기를 축소하는 모습을 보여왔다고 밝혔다.

그는 "옐런 재무장관은 최근 금리 상승이 강한 경제 때문이라고 언급하면서 최근 금리 상승이 채권 발행 규모 확대 때문이 아니라고 언급했다"면서 "하지만 미 재무부 채권 발행 계획 발표 이후 11월 FOMC가 열리는 상황에서 미 재무부는 장기물 발행 확대, 미 연준은 완화적으로 나온다면 금리 상승의 원인이 분명해질 수 있는 점도 부담 요인"이라고 밝혔다.

미 재무부의 채권 발행 확대는 상당 부분 시장이 우려하고 있는 가운데 미 재무부가 최근 금리 상승을 우려해 채권 발행 규모를 유지 혹은 소폭 확대하고 장기물 발행 확대에 소극적인 모습이 확인된다면 금리 상승 압력은 완화될 것이라고 전망했다.

자료: KB증권

美 재무부 4분기 순차입 계획, 재무부는 급할 필요 없어 - KB證

장태민 기자 chang@newskom.co.kr