[뉴스콤 장태민 기자] 신한투자증권은 5일 "미국 제조업 경기 개선과 정치 혼란 가중이 미국 국채 매도를 자극한 상황"이라고 진단했다.

안재균 연구원은 "미국 영향으로 10월 첫 거래일 국내 국고 3년은 26.5bp, 국고 10년은 37.3bp 급등해 국고채 2년 이상 구간이 4%대에 진입했다"면서 이같이 밝혔다.

안 연구원은 "전날 국내 시장은 미국 국채 10년이 4.8%를 상회한 흐름에 연동됐다"면서 "국고채 금리 상승폭이 더 큰 이유는 9월 미국 금리 상승분을 온전히 반영하지 않은 탓"이라고 밝혔다.

그는 "9월 미국 국채 10년은 약 50bp 올랐지만, 국고 10년은 18.7bp 올랐다. 22년 이후 한국 장기 금리 변동의 약 70%가 미국 장기 금리 영향이라는 것을 상기해보면 그 동안 반영하지 못한 부분까지 대거 반영했다고 볼 수 있다"고 해석했다.

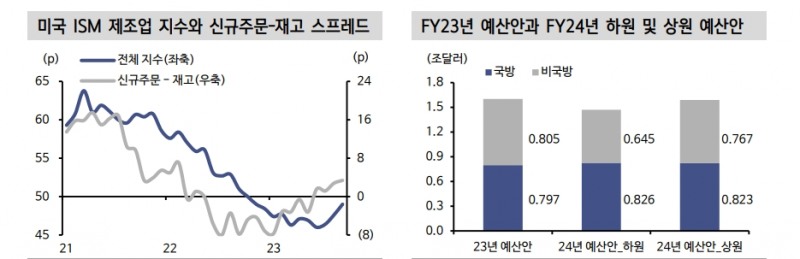

미국 장기 금리 급등은 제조업 경기 개선, 셧다운 우려 연기 등이 가장 큰 원인이라고 짚었다.

안 연구원은 "22년 금리 인상 개시 후 미국 제조업 경기는 약화됐는데 최근 3개월 재반등하고 있다"면서 "제조업 선행지표인 신규 주문-재고 스프레드가 3.4p로 22년 2월 이후 가장 높다"고 밝혔다.

그는 "신규 주문 증가 속 추가적인 제조업 반등을 기대할 대목이다. 여기에 임시 예산안 통과로 연방정부 셧다운 우려가 지연됐다"면서 "이 과정에서 매카시 하원의장이 해임됐는데, 이는 임시 예산안 완료인 11월 17일 이후 정식 예산안 통과 기대를 낮추는 요인"이라고 밝혔다.

미국 정치 혼란 가중은 국제 신평사들이 제기하는 재정적자 감축 불확실성을 높이며, 향후 미국 국채에 대한 신뢰도를 하락시키는 요소라고 짚었다.

제조업 경기 개선과 정국 불안이 미국 국채 매도를 자극했다는 것이다.

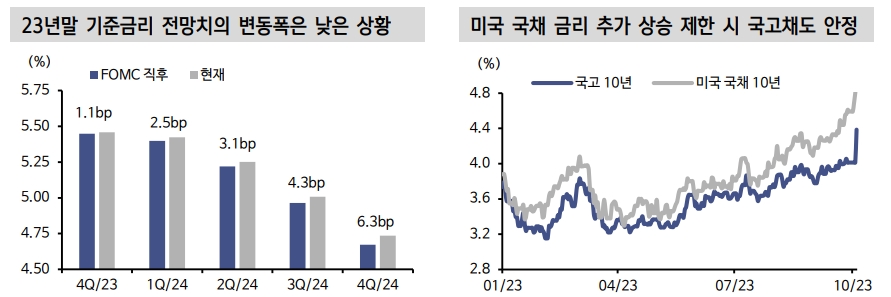

안 연구원은 "23년에도 한미 장기 금리 움직임은 비슷하게 전개되고 있다. 한국 장기 금리가 덜 올라가더라도 결과적으로 미국 금리 오름폭을 다시 쫓아가는 모양새"라며 "미국금리 안정 없이 국고채 금리 안정을 이루기 어렵다는 의미"라고 밝혔다.

그는 "미국 국채 10년은 RSI 기준 과매도 구간에 진입했다. 다만 실제 금리 급등세 진정을 위해서는 경제

지표의 급격한 둔화 또는 연내 추가 금리 인상 우려 약화가 필요하다"고 밝혔다.

그는 "9월 신규 고용자 수 예상치는 약 16만명이다. 물가 역시 유가 급등으로 국채 매도세 제한요인으로 보기 어렵다"며 "그나마 남은 건 연내 추가 금리 인상 여부일 것"이라고 밝혔다.

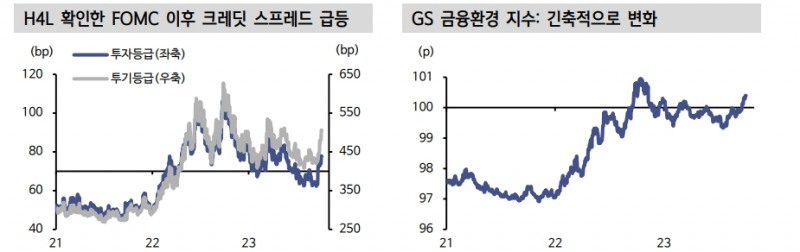

Higher For Longer 기조를 확인한 9월 FOMC 이후 미국 금융환경은 긴축적으로 변화했다고 밝혔다. 같은 기간 미국 주요 주가지수는 3~4% 가량 하락했고, 크레딧 스프레드 확대가 전개됐다.

투기등급 CDS 프리미엄이 약 73bp 급등하여 긴축적 금융 환경 조성을 견인했다.

그는 "4.8%대를 넘어선 미국 장기 금리 수준은 SVB 사태 후 안정되던 미국 주요 은행들의 손실을 다시 키울 요인이다. H4L 기조 확립 후 위험자산 선호가 약화되고 있다는 신호"라며 "긴축적 미국 금융환경 지속 시 연준의 연내 금리 인상 압박이 다소 약화될 수 있다"고 밝혔다.

그는 "그나마 다행스러운 것은 시장 역시 연내 기준금리 전망치를 높이지 않고 있다는 점"이라며 "H4L 기조에서 Higher가 사라질 경우 미국 국채 금리의 상승세 진정을 기대할 수 있다"고 덧붙였다.

美제조업 경기개선과 정치 혼란이 미국채 매도 자극한 상황 - 신한證

美제조업 경기개선과 정치 혼란이 미국채 매도 자극한 상황 - 신한證

美제조업 경기개선과 정치 혼란이 미국채 매도 자극한 상황 - 신한證

장태민 기자 chang@newskom.co.kr