[뉴스콤 장태민 기자] 외국인 투자자의 국채선물 매수 일변도 흐름이 일단락됐다.

외국인은 2023년 들어 연초부터 쉬지 않고 3년, 10년 국채선물을 모두 매수해왔다.

하지만 설 연휴를 하루 앞두고 순매도로 전환했다. 그런 뒤 선물 매도에 보다 힘을 싣고 있어 귀추가 주목되고 있다.

■ 23년 초부터 쉼없이 선물 사며 금리 오버슈팅 시켰던 외국인...최근 매수 일변도에서 벗어나

올해 예상을 웃도는 채권시장 강세를 이끈 매매주체는 외국인이다.

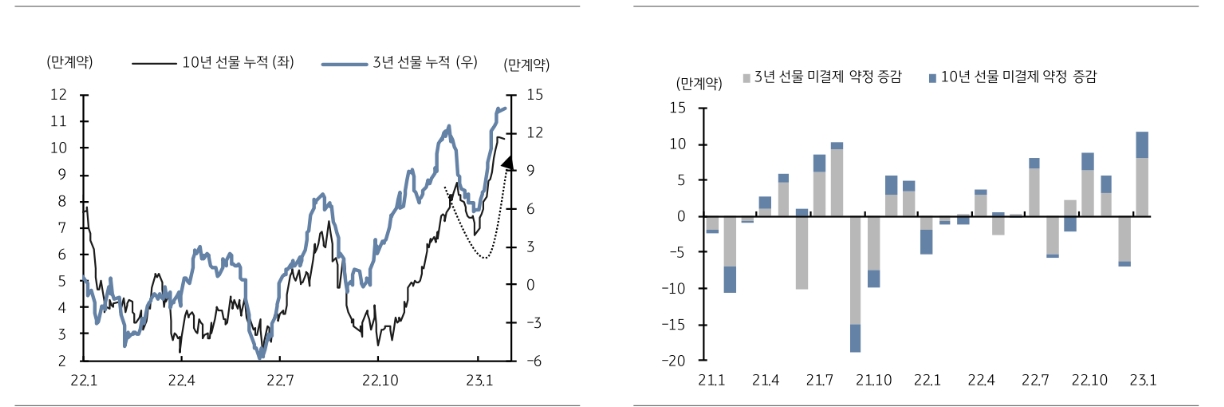

얼마 전까지 외국인은 선물을 지속적으로 매매하면서 가격을 끌어올렸다. 하지만 최근엔 매수 강도를 낮췄다.

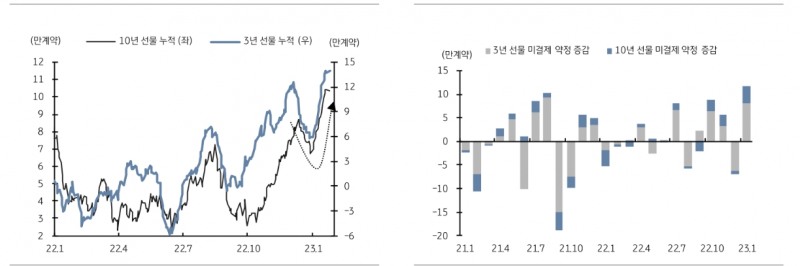

외국인은 2023년을 알리는 종소리와 함께 쉬지 않고 선물을 매수했다. 올해 들어 지난 19일까지 3년선물을 8만 179계약, 10년선물을 3만 6,946계약 순매수했다.

하지만 설 연휴를 앞두고 돌연 순매도했다.

한국 연휴 직전, 그리고 미국 FOMC가 다가오는 상황에서 외국인은 선물 매수 일변도 패턴에서 벗어난 것이다.

설 연휴 후 외국인은 현재까지 10년선물을 4천 계약 가까이 순매수했다.

A 선물사 한 관계자는 "3선 기준 외국인 누적순매수 최대는 30만계약을 넘었다. 현재 외국인 누적 순매수는 3선이 17만개 남짓, 10선이 9만개 남짓인 상황"이라고 밝혔다.

B 증권사 관계자는 "외국인 추가 매수 여부는 상당히 애매한 상황이며, 이제 매도로 돌지 않을까 하는 우려도 있다"고 했다.

■ 마음 바꾼 외국인 매도로 돈 것일까

외국인이 매수 일변도에서 벗어났지만 선물 매도 강도를 얼마나 높여 갈지는 미지수다.

최근 10년선물 매도에 다소 힘을 주고 있는 가운데 국내 투자자들도 이를 지켜보고 있다.

또 외국인이 선물 매매 패턴을 바꿔 전체적으로 시장에 충격을 주지 않을까 하는 진단도 보인다.

C 증권사의 한 딜러는 "어제 미국 GDP가 좋아져서 외국인이 얼마나 털지는 아직 모호하다. 하지만 외국인이 더는 안 사는 흐름 아닌가 싶다"고 말했다.

그는 "금리 자체는 지금 매도해도 전혀 이상하지 않다. 외국인이 선물을 적극적으로 팔면 도미도 현상이 생길 수도 있다"면서 "외국인이 금리인하 논리로 무장해 매수로 밀어붙이는 듯했으나 미국 GDP가 양호하게 나오면서 이 논리에 다소 균열이 온 것 아닌가 싶기도 하다"고 평가했다.

그간 외국인의 공격적인 선물매수로 국고채 금리는 기준금리를 크게 밑도는 그림을 만들었다.

외국인은 현물시장에선 순매도하면서도 선물 매수를 통해 채권금리 전반을 예상보다 하락시켰다. 최근 국고채 금리가 기준금리와 역전폭을 키웠으며, 국채 금리가 너무 내려가자 신용채 금리들도 대폭 끌려 내려왔다.

국내 투자자들이 레벨 부담을 크게 느끼고 있는 가운데 이런 분위기를 모르지 않을 외국인이 적정한 타이밍을 잡아서 털고 나가려 할 것이란 분석도 보인다.

외국인은 그간 한국의 금리인상 종료, 그리고 금리 인하 기대감을 앞세워 거래가 용이한 선물을 통해 한국 금리 전반을 낮췄다는 평가도 받아왔다.

지금은 한국 금리 레벨의 불편함 속에서 털고 나갈 적당한 때를 찾을 것이란 추론도 보인다.

임재균 KB증권 연구원은 "단기적으로 2월 FOMC에서의 연준의 스탠스가 변동성을 일으킬 수 있다"며 "다만 2월 FOMC에서 금리를 25bp 인상하면서 속도조절에 나설 것으로 예상되고 파월이 매파적 발언을 하더라도 시장은 금리인상과 가까워진 금리인상 종료에 주목할 것"이라고 내다봤다.

그는 "향후 한국과 미국의 통화정책과 경제 지표에 따라 외국인들은 선물 청산의 기회를 포착하기 위해 노력할 것"이라며 "이들이 늦어도 선물 최종 거래일과 3월 FOMC의 일정이 겹치는 3월 22일 전에 포지션을 청산할 것"이라고 관측했다.

한편 외국인은 올해 들어 현물 채권은 사지 않으면서도, 선물을 사면서 시장을 좌지우지해왔다. 달러 수급 양상에 따라 외국인 현물 매매도 변화를 보이고 있다.

이재형 유안타증권 연구원은 "외국인 수급의 핵심은 에셋보다 부채스왑이 증가하면서 외국인 한국채권 투자 구조가 원화채권보다 외화채권으로 전환된 현상으로 볼 수 있다"고 말했다.

▲ 한 채권 애널리스트가 분석한 외국인

다음은 이재형 유안타증권 애널리스트가 분석한 외국인의 최근 한국 채권 매매 패턴이다.

1) 일단 외국인이 원화채권을 줄이고 있는 것을 자금 유출이나, 금리 상승에 대한 선제적 대응으로 해석하는 것은 너무 자의적이다. 환율 동향상으로 보면 가능성도 낮은 해석이다.

2) 외국인이 한국물 채권을 투자하는 구조는 i.달러 등 외화표시채권 매수 / ii. 원화채권을 사는 경우 / iii. 선물 스왑 등 파생상품 포지션으로 구분해 볼 수 있다.

채권이란 자금을 차입하고 대여하는 구조이므로, 외국인이 한국채권을 산다는 것은 우리나라 역내에서 달러 등 외화자금 차입 구조와 금리 밸류에이션에 따라 외국인의 채권투자 구조 변화에도 영향을 미친 것으로 보인다.

3) 외국인 현물 채권 매도는 주로 1월 만기 통안채 상환, 3, 6월 등 연내 국고채 만기물의 비중이 높고, 30년 국채 등 장기물 투자 수요는 꾸준한 점이 있다.

4) 연초에 국내의 달러자금 차입의 특징적인 현상은 에셋스왑 축소, 부채스왑 증가에 있다. 수출 둔화로 수출업체 선물환 매도 요인이 약하고, 단기달러 금리가 원화보다 높아지면서 해외투자와 연관된 에셋스왑 물량이 축소, 특히 단기 FX swap 롤오버 축소 요인이 됐다.

반면 외표채 발행을 통안 부채스왑은 큰 폭으로 증가했다.

5) FX swap은 에셋 감소, 부채스왑 증가를 반영해 달러자금 수요에 비해 공급이 강해졌고, FX swap은 상승하면서, 역내에서 단기 달러자금을 조달하는 가산금리가 큰폭으로 하락했다.

역내에서 달러자금 조달 금리 하락은 반대로, 외국인 입장에서는 원화자금 조달 금리 상승과 단기 Sell & Buy swap의 투자매력을 약화시키게 된다.

6) 반면 달러 등 외화표시 채권 공급량이 늘어나면서, 외국인은 FX swap 거래를 통해 원화채권을 매입하는 것보다, FX스왑 만기 도래분과 단기 FX스왑 포지션을 정리하고 달러채권을 사는 것이 금리 매력이 높아지게 된다.

이 과정에서 부채스왑을 통해 달러가 역내로 유입되니, 외국인이 원화채권을 매도해도 환율에 미치는 영향은 크지 않게 된다. 또한 스왑 포지션에 연동하는 외국인의 단기채권 보유량도 축소되고, 한국물 외화채권 투자는 늘어나게 된다.

7) 외국인이 원화 단기자금을 조달하는 금리가 높아졌지만, 국내 투자자들은 원화조달금리가 안정되면서, 자금 조달 여건이 차별화된다. 조달금리가 상대적으로 낮은 국내 투자자들에 의해 형성된 국채선물 가격은 조달금리가 높은 외국인 입장에서의 페어 밸류에 비해 저평가된다. 즉 코스트 오브 캐리 구조상으로 원화 조달금리가 높은 외국인에게는 국채선물 저평가 매력이 부각되고, 선물 매수 유인이 생긴다고 볼 수 있다.

8) 그럼 장기채권은 왜 사느냐 하면, 달러 장기금리가 상대적으로 낮아지면서 FX 스왑 구조상, 보험사 등의 에셋스왑 수요는 단기보다는 장기물에 대한 선호도가 높아지게 된다. 이를 반영해서 외국인의 장기 채권 매수세로 반영된다고 볼 수 있다.

9) 결국 국내의 외화자금 조달 경로가 에셋보다 부채 스왑의 의존도가 높아졌고, 달러 금리 커브의 역전이 심화되면서 금리의 밸류에이션 평가가 조정되는 등 국내에서의 외화자금 조달 구조가 변하면서, 외국인의 채권 포지션의 변동으로 반영됐다고 할 수 있다.

자료: KB증권

[장태민의 채권포커스] 국채선물 매수 일변도 벗어나 매도 저울질하는 외국인

장태민 기자 chang@newskom.co.kr