[뉴스콤 장태민 기자] 지난해 8월부터 기준금리가 빠른 속도로 인상되고 주택거래가 끊기기 시작하면서 은행 가계대출 증가률이 대폭 둔화됐다.

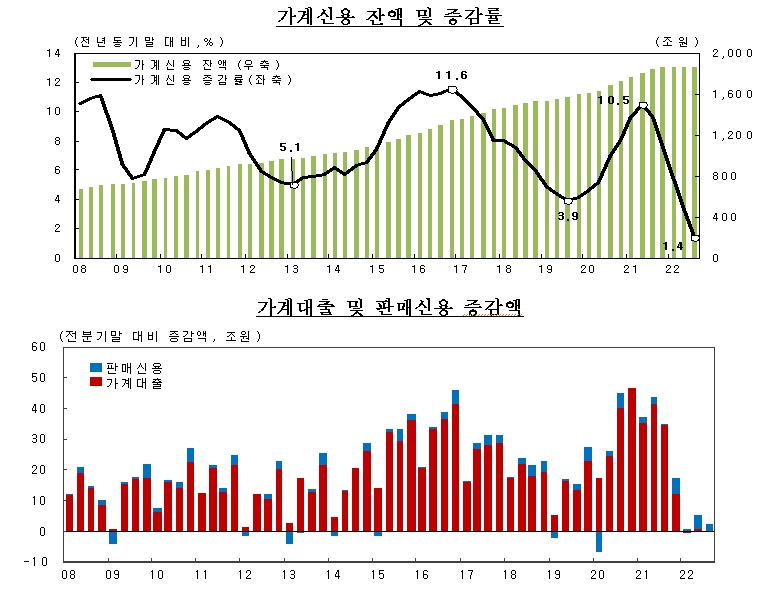

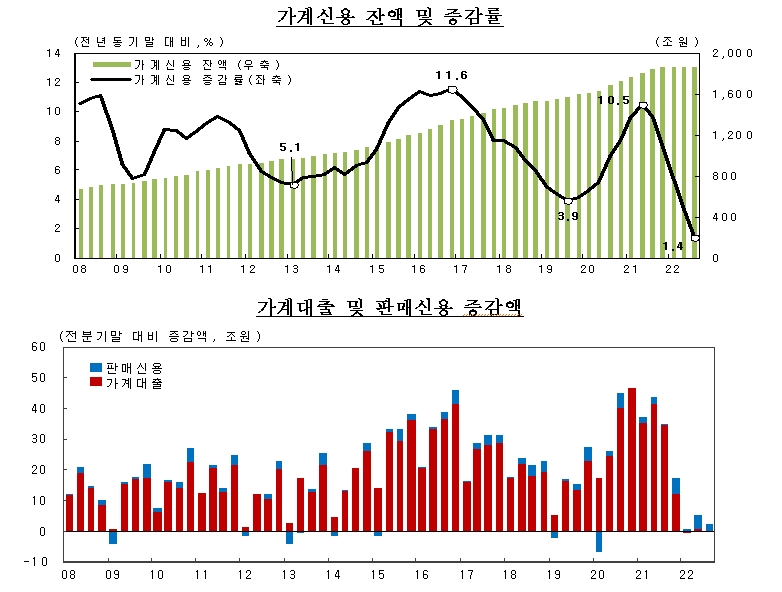

가계빚인 가계신용(가계대출+판매신용)의 전분기 증가율이 0% 수준에 근접했고 전년비 증가율은 통계 작성 이래 최소였다.

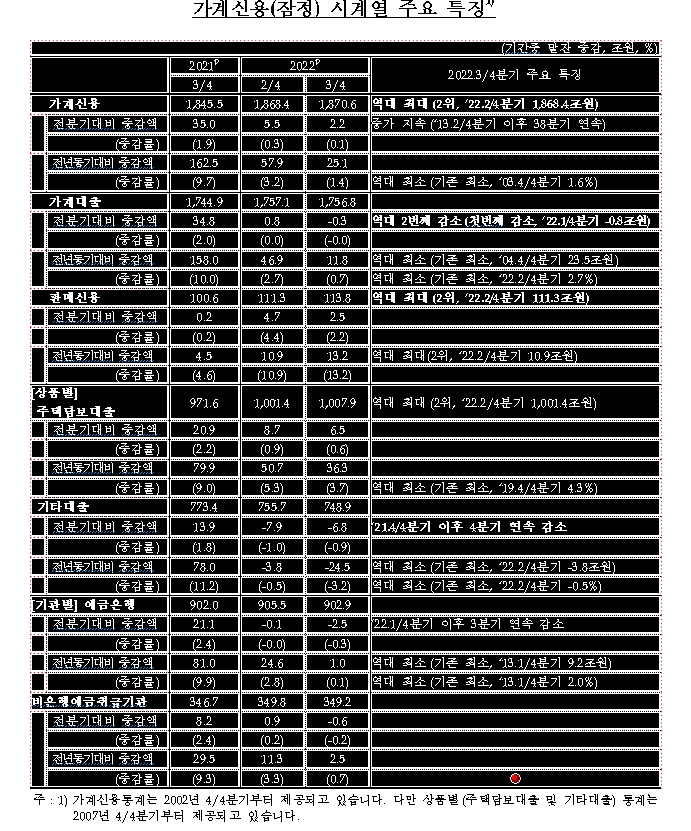

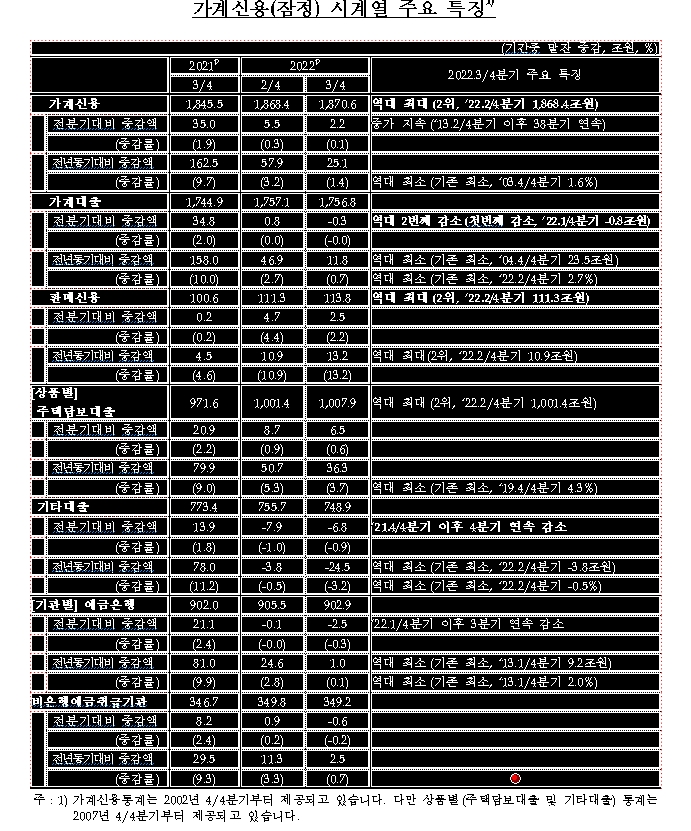

22일 한국은행의 '3분기 가계신용 동향'를 보면 가계신용은 3분기 중 1,870.6조원을 기록해 2분기에 비해 2.2조원 늘어났다. 작년 3분기에 가계신용이 35.0조원 늘어났던 것을 감안할 때 거의 늘지 않은 것이다.

전년동기대비 증가율은 1.4%로 역대 최소였으며, 이는 기존의 역대 최소였던 2003년 4분기의 1.6%를 하회하는 것이었다.

경제가 커질수록 가계신용이 늘어난 것은 자연스런 측면이 있다.

언론들이 여전히 '가계 빚 역대 최대치 경신'이란 타이틀을 달고 자체 아드레날린을 분비하기도 했지만, 이날 한은이 발표한 데이타에서 눈에 띄는 것은 완연한 가계빚 증가세 둔화였다.

■ 가계대출, 전년비 증가율 역대 최소

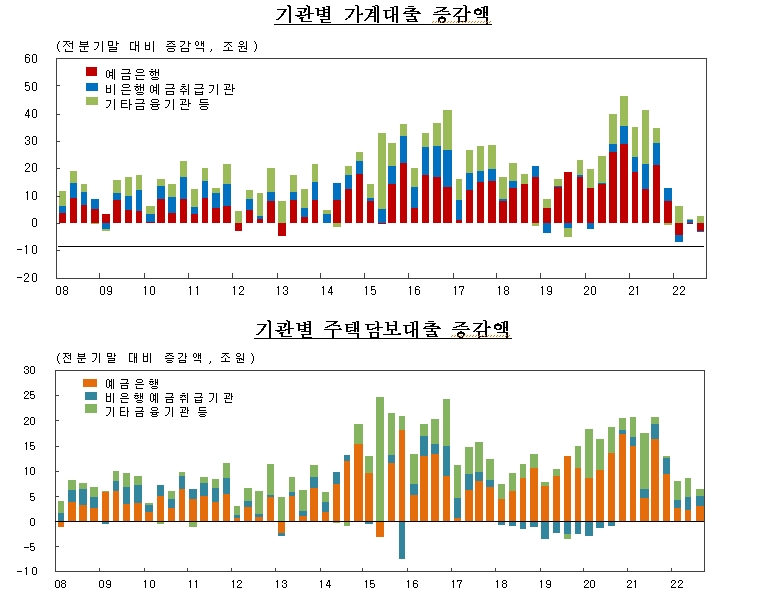

가계신용의 대부분을 차지하는 항목은 가계대출이다.

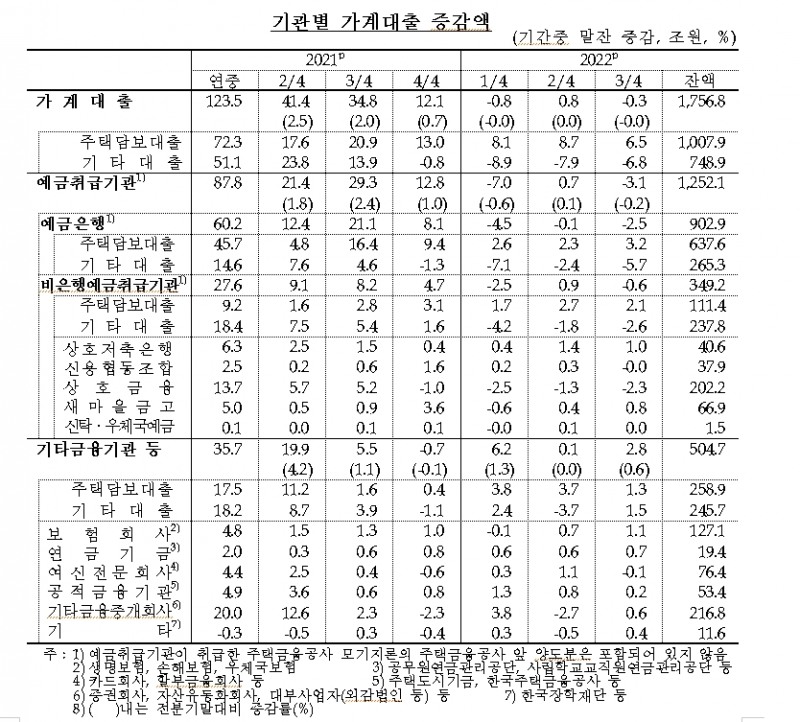

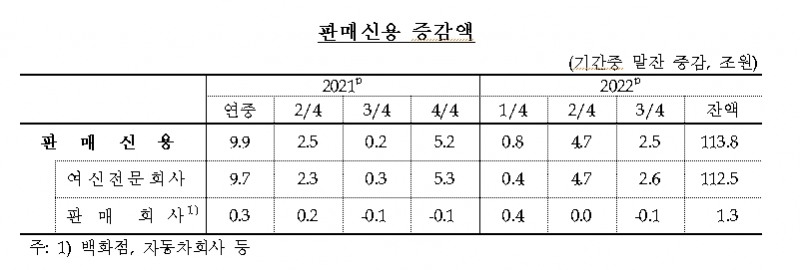

가계대출은 3분기말 현재 1,756.8조원으로 가계신용의 94%를 차지한다. 카드사 등 여신전문회사, 백화점·자동차회사 등으로부터 빌린 돈인 판매신용은 113.8조원으로 가계신용의 6%에 불과하다.

가계대출은 역대 2번째로 전분기말에 비해 감소했다. 3분기 가계대출은 0.3조원 감소해 올해 1분기(0.8조 감소) 이후 다시 줄어드는 모습을 보였다.

전년과 비교한 가계대출 증가액과 증가율은 역대 최소였다. 전년비 증가액은 11.8조원으로 역대 최소였다. 기존 역대 최소인 2004년 4분기의 23.5조원을 크게 밑돌았다.

전년비 가계대출 증가율은 0.7%로 올해 2분기(2.7%) 이후 가장 낮았다.

가계대출 증가세가 역대급 둔화세를 나타낸 가운데 전년비 판매신용은 증가액은 역대 최대였다. 판매신용은 전년에 비해 13.2조원 늘어나 올해 2분기(10.9조원 증가) 이후 다시 최대치를 경신했다.

판매신용의 경우 결제 전 카드 대금이 늘어난 부분이 큰 영향을 미친다. 즉 올해 3분기엔 사회적 거리두기 해제에 따라 사람들이 신용카드를 많이 사용한 영향이 작용했다. 2조원이 넘었던 결제 이전 카드 대금이 판매신용 증가로 반영이 됐다.

■ 주담대 증가율의 완연한 둔화..기타대출은 감소세 지속

가계대출을 주택담보대출과 기타대출로 나눠서 보면 주택담보대출은 전분기에 비해 6.5조원(0.6%) 늘어난 1,007.9조원을 기록했다.

전년동기대비 증가액은 36.3조원, 증가율은 3.7%였다. 증가율은 2019년 4분기의 4.3%를 밑돈 역대 최소였다.

그나마 주담대는 규모 면에서 역대 최대치를 경신한 것이지만, 기타대출은 줄었다.

기타대출 규모는 2021년 4분기 이후 4분기 연속 감소 중이다. 전년동기와 비교한 증가액은 -24.5조원으로 감소를 나타낸 것이다. 이는 역대 최대 감소폭인 올해 2분기의 3.8조원 수준을 크게 넘는 것이다.

기타대출의 전년비 증가율은 -3.2%로 역대 최소였다. 기존 최소치는 올해 2분기의 -0.5%였다.

결국 주담대 증가액과 증가율이 크게 둔화된 가운데 기타대출은 오히려 줄어들자 가계빚 증가세가 완연히 둔화됐다.

■ 주택 거래 절벽과 금리인상에 부채 증가률 뚝 떨어져

작년 여름까지 집값이 폭등하자 정부는 추석을 기점으로 대출 등을 완전히 옥죄어 거래 자체를 못 하게 막는 정책을 썼다.

집값이 잡히는 않은 가운데 일부 계급과 계층에서 큰 불만을 토해내자 선거를 앞두고 거래를 막아버리는 정책을 쓴 것이었다.

급기야 정부는 한국은행 금통위에서 부동산 때문에 금리를 올려야 한다고 주장하던 고승범 위원을 데려다 금융위원장으로 써먹었다. 그는 대출을 막고 거래를 차단하기 위한 아이디어를 실행에 옮겼다.

그리고 또 하나 중요한 요인이 있었다. 바로 작년 8월부터 한국은행이 지속적으로 기준금리를 인상함에 따라 은행대출 금리가 대폭 뛴 것이다.

올해 가계빚 증가세 둔화는 한은의 금리인상, 그리고 작년 추석 이후의 부동산 거래를 막기 위한 각종 대책 영향 때문이었다. 가계빚은 곧 부동산 시장의 이면(裏面)이기 때문이다.

금리인상과 정부규제의 파급 효과로 은행과 상호금융, 신협 등의 대출이 줄어드는 양상이 이어졌다. 반면 대출이 꼭 필요한 쪽에서 보험사 보험약관대출을 활용하자 보험사 대출은 늘어나는 모습을 보였다.

■ 금리와 정책이 죽여버린 부동산 거래...한은과 정부의 절묘한(?) 정책공조

올해 들어 서울지역 아파트 거래는 월 1천건이 안 될 정도로 거래가 줄었다. 2년 남짓 전인 2020년 6~7월 월 1만건을 훌쩍 넘었던 것과 비교된다.

통상 서울 아파트 거래은 월 5천~6천건 수준을 기록했고 거래가 크게 줄었던 지난해에도 3천건은 됐으나 올해 들어선 600건대 거래가 발표되는 등 그야말로 역대급 거래 빙하기가 찾아왔다.

이러자 정부에선 다시 부동산 규제 완화에 나설 수 밖에 없었다. 최근 규제지역 해제를 발표하는 등 정부는 거래 활성화를 위해 용을 쓰고 있다.

지방 정부들은 부동산 관련 세수가 걷히지 않고 아우성을 쳤다. 정부 역시 부동산이 내수경기와 밀접하다보니 안 그래도 추락하는 중인 경기를 뒷받침하기 위해 거래 실종 상태인 부동산 시장을 방치할 수 없었다.

주택가격은 하락 중이나 거래가 실리지 않자 기이한 거래들이 통계를 상당폭 왜곡하기도 했다.

통상적으로 일정 수준을 유지하는 가족간 거래와 같은 직거래, 공인중개사 명의만 빌리는 사실상의 직거래, 일시적 1가구 2주택 해소를 위한 급매물 등이 하락하는 집값을 하락폭 이상으로 잡히게 하는 역할도 했다. 거래가 없다보니 특수 거래들이 차지하는 비중이 높아진 것이다.

시간이 갈수록 금리가 올라가고 대출자들은 궁지에 몰렸다. 지금은 특히 급등한 대출 금리로 인해 빚을 내기가 더욱 부담스러워졌다.

아울러 집값 '하락' 전망은 이미 대세가 됐다.

지금은 5년간 폭등한 아파트값이 높아진 금리, 그리고 거래 실종과 맞물려 부동산 가격 급락 데이터를 양산해 내고 있다. 부동산 가치평가를 업으로 하는 한 감정평가사는 이렇게 평가했다.

"그 동안 아파트 값이 너무 오른 뒤 결국 분위기가 바뀌었습니다. 아무튼 지금은 아파트 가격 하락세가 심상치 않은 국면입니다."

그리고 정부 입장에선 높아진 고금리 속에서 부동산 관련 내수경기가 직격탄을 맞자 주담대 규제 완화 등을 추진할 수 밖에 없는 상황에 직면했다.

한국은행은 여전히 금리인상을 통해 대출을 막고 있으며, 정부는 이제 대출이라도 좀 풀어서 부동산 경기를 부양해 보려는 절묘한(?) 정책공조를 모색하는 중이다.

(장태민 칼럼) 가계대출의 다이나믹한 증가세 둔화와 부동산

(장태민 칼럼) 가계대출의 다이나믹한 증가세 둔화와 부동산

(장태민 칼럼) 가계대출의 다이나믹한 증가세 둔화와 부동산

(장태민 칼럼) 가계대출의 다이나믹한 증가세 둔화와 부동산

(장태민 칼럼) 가계대출의 다이나믹한 증가세 둔화와 부동산

자료: 한국은행

(장태민 칼럼) 가계대출의 다이나믹한 증가세 둔화와 부동산

장태민 기자 chang@newskom.co.kr