[뉴스콤 장태민 기자] 대신증권은 16일 "주식시장은 저가매수세 유입과 함께 지수 반등 탄력을 한층 강화할 것"이라고 전망했다.

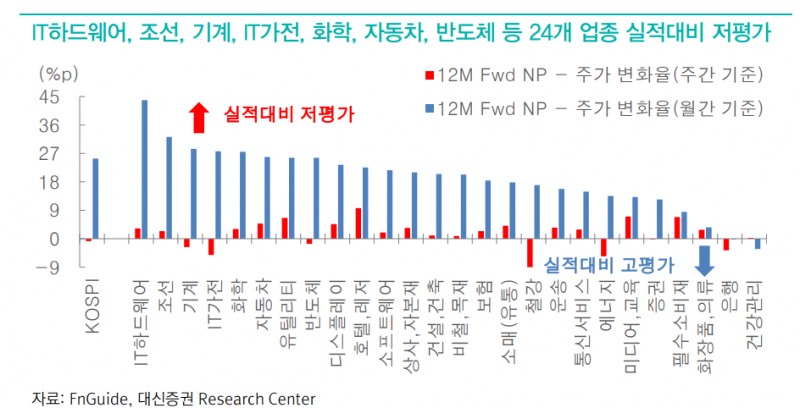

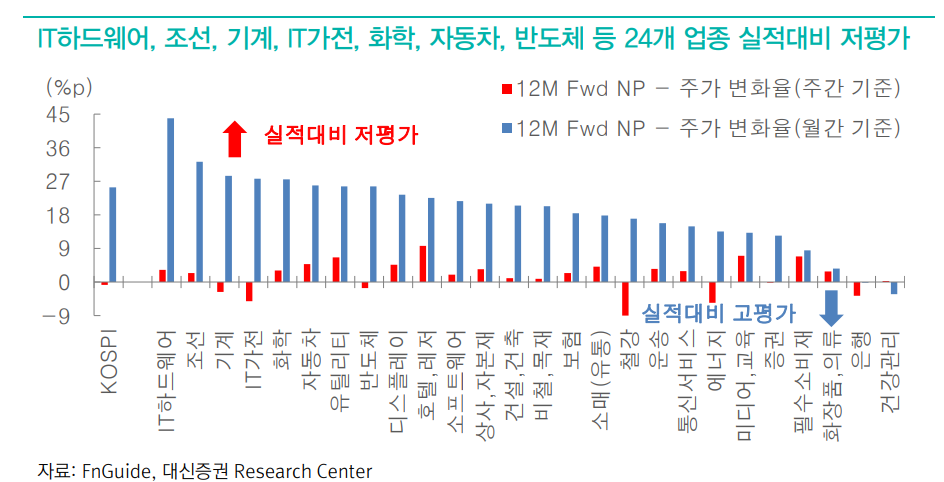

이경민 연구원은 "IT하드웨어, 반도체, 2차전지, 조선, 기계 등 주도주를 중심으로 24개 업종이 월간 기준 실적대비 저평가 영역에 위치해 있다"면서 이같이 예상했다.

이 연구원은 "비반도체 업종의 영업이익 전망은 오히려 상향 조정되고 있는 만큼 SK하이닉스 실적 발표를 계기로 반도체 이익 기대가 재차 회복될 경우 KOSPI 상승 탄력도 강화될 것"이라고 전망했다.

물론 실적 발표 후 셀온 및 호재 소멸인식, 그리고 실적 예상치 하회에 따른 실망 매물 출회 가능성도 배제할 수 없으나 최근 급락 과정에서 실적 우려를 선반영했고, 실적 발표 전후의 단기 수급 변동성이 중장기 추세를 결정하지는 못한다고 했다.

그는 "현재 주목해야 할 부분은 일시적인 셀온보다 2분기 실적 시즌을 거치며 강화될 이익 모멘텀"이라며 "실적 전망의 추가 상향 조정 여부가 주목된다"고 했다.

■ 반도체 셀온과 수급 변동성으로 최근 KOSPI 선행 PER 5.78배...역사적 저점권 통과

최근 KOSPI의 극심한 변동성은 한국과 미국 반도체주 동반 약세에 따른 투자심리 훼손의 연쇄 작용, 반도체 수급 악화 속 레버리지 투자 청산이 맞물린 결과라고 해석했다.

이 연구원은 "KOSPI 12개월 선행 PER은 5.78배(7/13 기준)까지 하락하는 모습을 보였다. 여전히 역사적 밸류에이션 저점권에 진입해 있다"면서 "2008년 금융위기 저점(6.27배)을 하회하는 수준으로, KOSPI 선행 PER이 6배를 하회한 것은 2004년 카드 사태 및 내수 침체 우려 이후 처음"이라고 분석했다.

반면 KOSPI 선행 EPS는 1,171.1pt로 6월 말 1,105.1pt 대비 상승세기 뚜렷하다고 했다.

이번 급락 과정에서 펀더멘털 훼손이 나타나지 않은 만큼, 투자심리 위축과 수급 변동성에 따른 급락은 높아진 밸류에이션 매력을 활용한 저가매수의 기회라고 판단했다.

그는 다만 "미국과 이란의 군사적 충돌과 호르무즈 해협 재봉쇄, 대이란 해상 봉쇄 가능성으로 중동 지정학적 불확실성은 재차 확대됐다. 이에 WTI 선물은 80달러를 상회했고, 미국채 10년물 금리도 4.6%에 근접하면서 인플레이션 압력 상승과 위험자산 선호 위축 우려가 부각됐다"고 지적했다.

하지만 미국 6월 CPI와 PPI가 예상치를 모두 하회하면서 물가 부담은 완화됐다고 했다.

앞서 월러 이사는 Core 물가가 높은 수준을 유지할 경우 추가 긴축 정책을 검토할 필요가 있다고 언급한 상태라고 했다.

따라서 이번 CPI 둔화는 긴축 우려를 낮추고 투자심리 회복·개선 요인이라고 밝혔다.

이 연구원은 "이제 시장의 관심은 2분기 실적 시즌으로 귀결된다. 특히 24일 SK하이닉스 실적 발표가 반도체 업종 및 KOSPI의 방향성을 결정할 것"이라며 "SK하이닉스는 경쟁사 대비 높은 HBM 비중으로 ASP 상승이 제한적일 수 있다는 우려가 존재해 2분기 실적이 예상치를 하회할 여지가 있다"고 밝혔다.

그는 "향후 가이던스와 HBM 가격, 수요 전망에 집중할 필요가 있다. SK하이닉스의 26, 27년 영업이익 전망치는 삼성전자 잠정실적 발표 이후 각각 276.8조원, 404.4조원까지 상향된 뒤 최근 274.2조원, 401.3조원으로 소폭 하향됐다"고 밝혔다.

이어 "KOSPI 영업이익 전망도 26, 27년 970.9조원, 1,311.0조원으로 고점을 기록한 이후 소폭 낮아진 상황"이라며 "다만 이를 영업이익의 고점 통과로 해석하기보다 SK하이닉스의 실적 눈높이 조정을 반영한 결과로 판단할 수 있다"고 밝혔다.

한국주식 저평가 영역 위치...저가매수 유입으로 지수 반등탄력 한층 강화될 것 - 대신證

장태민 기자 chang@newskom.co.kr