[뉴스콤 장태민 기자] 청년미래적금이 큰 인기를 구가하고 있다.

이 적금이 청년들에게 제공하는 금리 등이 '상상을 초월하는 수준'이기 때문이다.

한성숙 국무총리 후보자도 26일 인사청문회에서 "출시 3일만에 청년미래적금에 90만명이 몰렸다. 이처럼 청년이 호응하는 정책을 잘 만들어야한다"고 했다.

수 많이 청년들이 이 예금에 가입한 이유와 관련해선 "청년이 자산을 모으는 데 큰 관심이 있기 때문"이라고 했다.

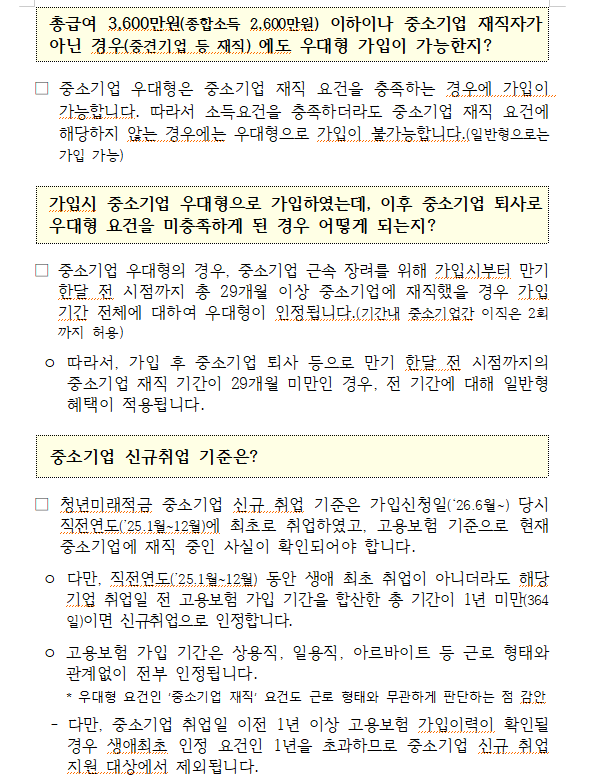

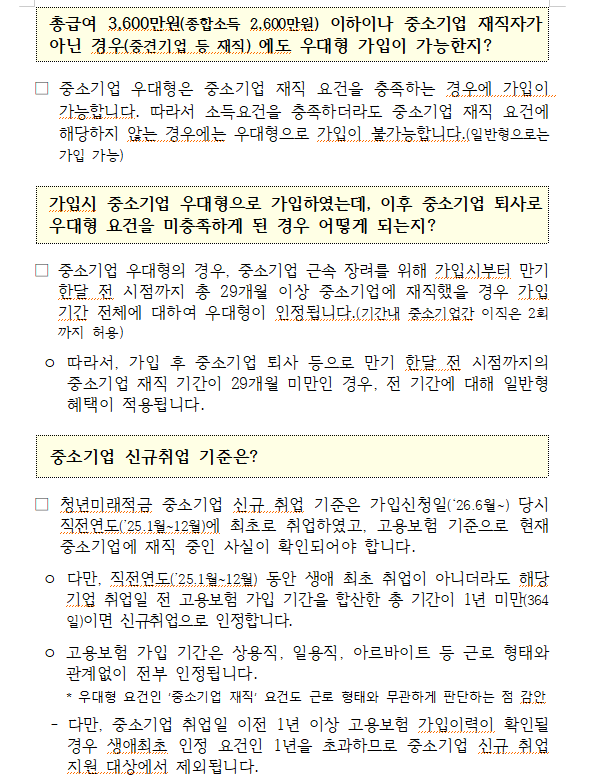

특히 조건이 맞는 경우 최대 19.4% 수준의 적금에 가입하는 효과를 누릴 수 있다.

필자가 볼 때도 만34세 이하의 청년은 이 상품을 절대 놓치면 안 된다.

■ 정부·여당, 청년미래적금 칭찬 릴레이...대통령 '다 받아주라'

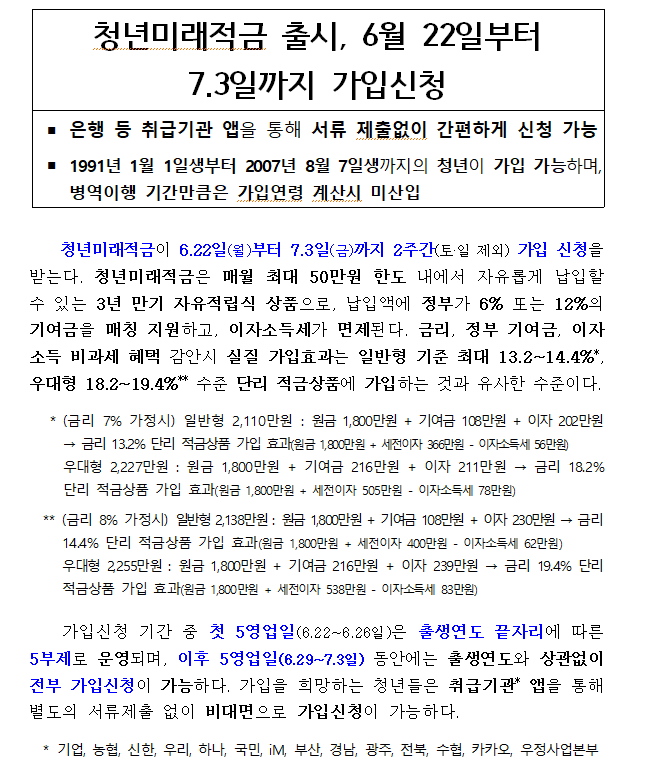

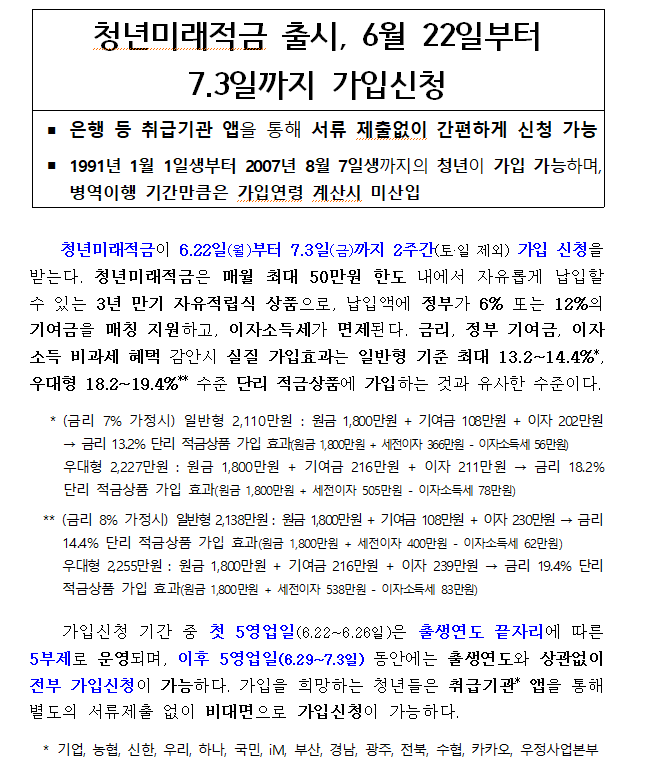

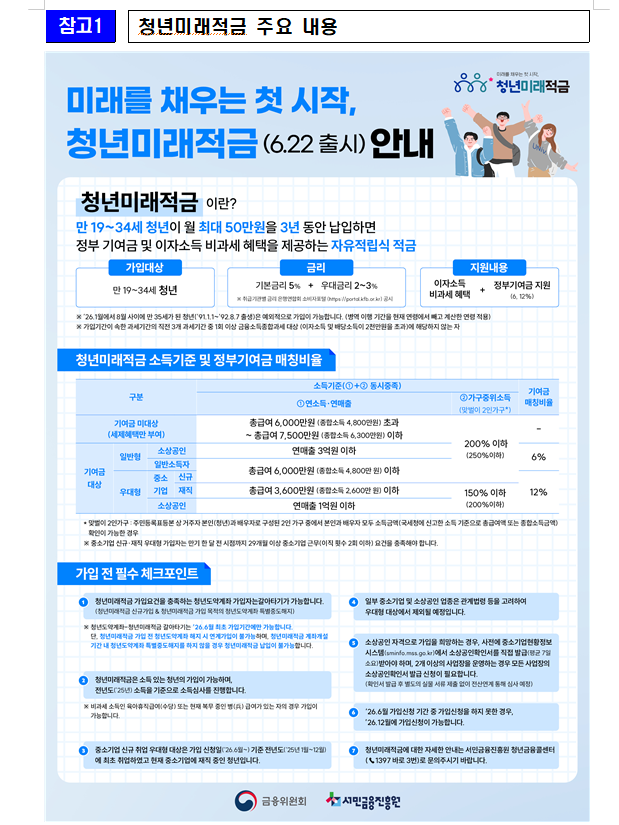

김한규 민주당 원내정책수석은 지난 18일 "청년미래적금이 곧 출시된다. 만19~34세까지 월 최대 50만원까지 3년간 자유롭게 납입하는 상품"이라며 "우대형은 연19.4% 적금 효과를 낼 수 있다"고 소개했다.

최근 금리가 많이 올랐다고는 하지만, 요즘 세상에 최고금리를 거의 20%나 쳐주는 상품이 등장한 것이다.

따라서 금융에 대한 기본적인 상식만 있어도 일단 조건이 되면 이 상품엔 무조건 가입해야 한다고 느낄 수 밖에 없었다.

상품 출시 이후엔 정부와 여당에서 '잘 내놓았다'는 칭찬 릴레이가 이어졌다.

한병도 민주당 원내대표는 상품 출시 다음날인 23일 "거시경제 성장을 청년들이 청년통장에서 체감하게 하겠다"면서 "어제 청년미래적금이 출시됐으며, 매달 50만원 3년간 저축하면 정부가 최대 12%를 보태 만기에 2천만원 이상의 목돈을 만지게 된다"고 칭찬했다.

칭년미래적금은 23일 국무회의에서도 주요 의제였다.

이재명 대통령은 이 상품에 대해 인심을 듬뿍 쓰라고 독려했다.

이 대통령이 "청년적금 신청자가 넘치면 어떻게 하는가. 배제 하느냐"고 묻자 이억원 금융위원장은 "넘치면 예산처와 협의해서 할 것"이라고 했다.

이 위원장은 그러면서 "2주 동안 모집하고 대상만 되면 다 해준다. 3주간 심사한다"고 했다.

박홍근 예산처장관이 "일반회계 7,450억원이 반영돼 있으며, 320만명이 대상"이라고 하자 이재명 대통령은 "기준에 해당하면 다 받아주라"고 했다.

이 금융위원장은 "19-34세 모수가 1천만명이고 소득이 있는 사람이 720만명이다. 소득을 잘라서 550만명이란 수치를 구한다. 이 550만 중 과거 사례를 통해 55% 가량이 가입한다고 계산해 320만이란 수치가 나왔다. 이를 기준으로 예산을 받았다"고 설명했다.

아무튼 예산처장관은 320만명이면 충분할 것이라고 했으며, 대통령은 혹시라도 넘치면 추가적으로 다 받아주라고 한 것이다.

■ 파격적인 정책 금융상품, 조건되면 다 가입해야

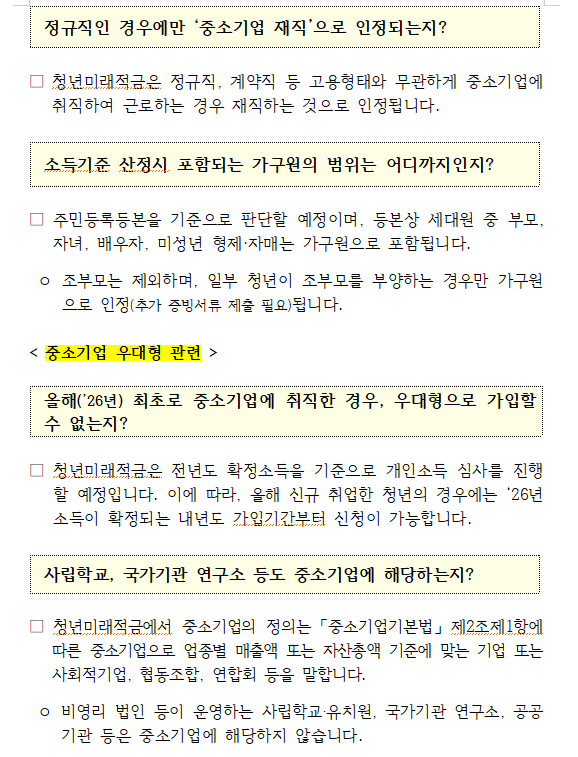

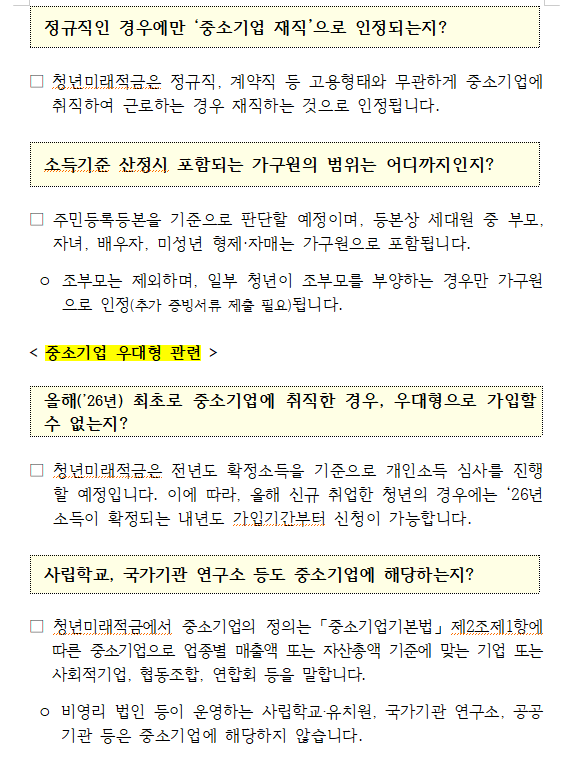

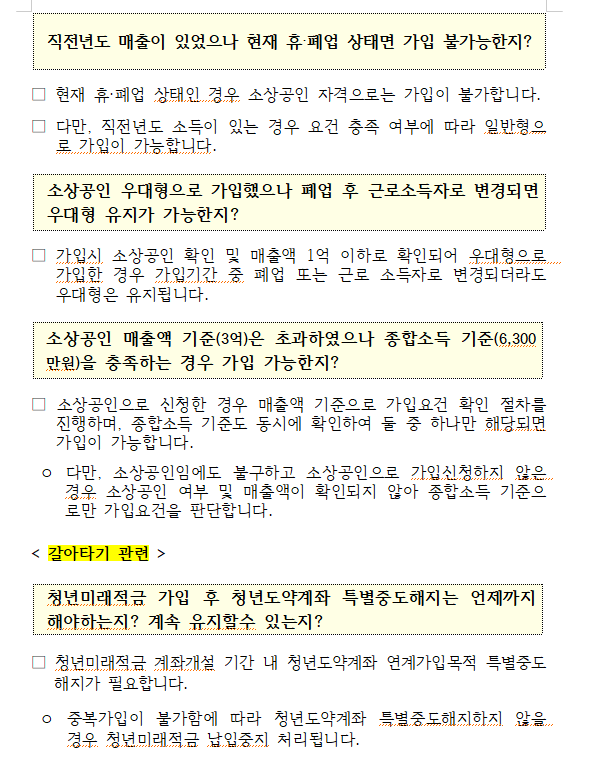

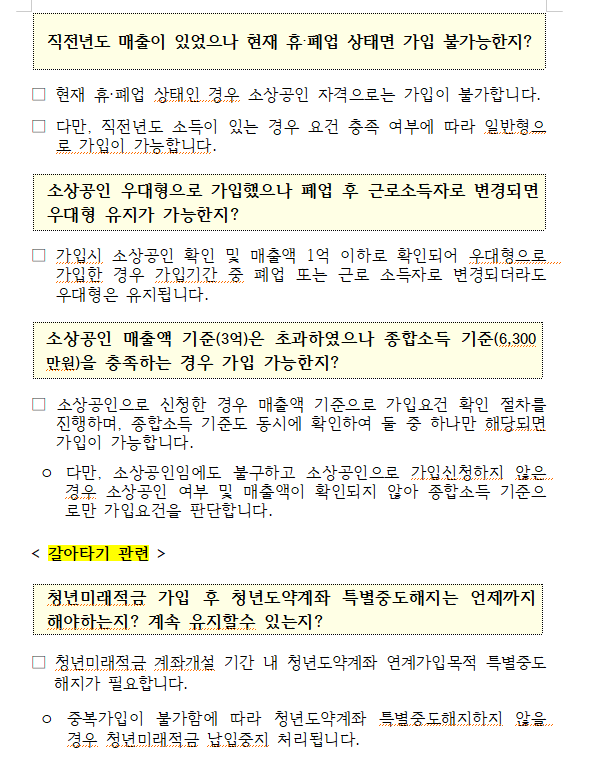

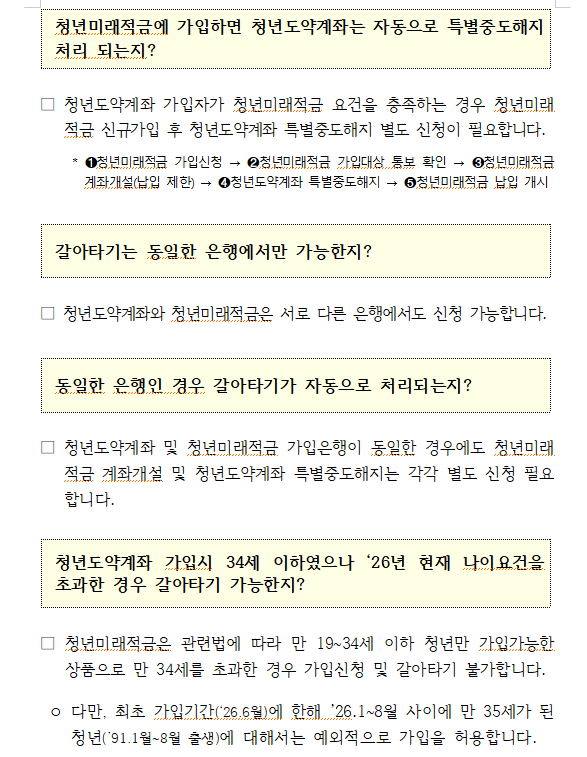

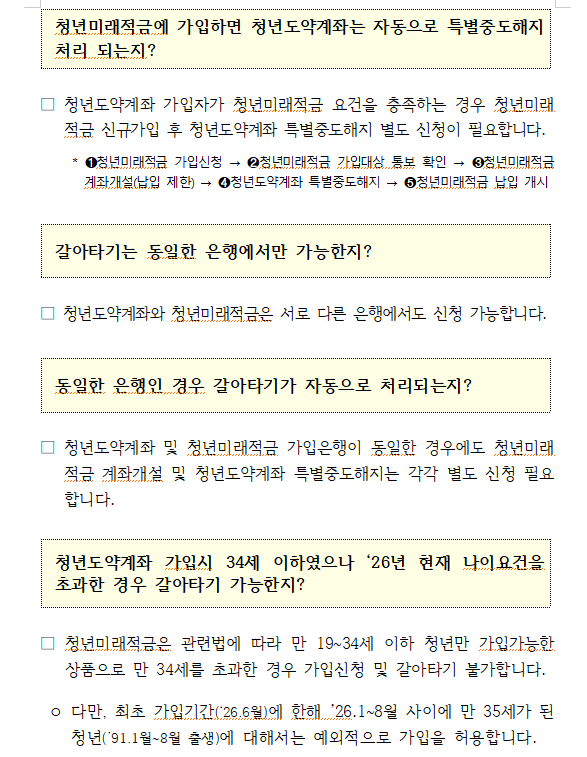

이번에 내놓은 청년미래적금은 청년도약계좌의 단점을 보완한 덕에 큰 인기를 끌고 있다.

청년도약계좌는 만기가 5년으로 길어 중도 해지율이 높았지만, 이번 상품은 만기를 3년으로 짧게해서 부담을 낮췄다.

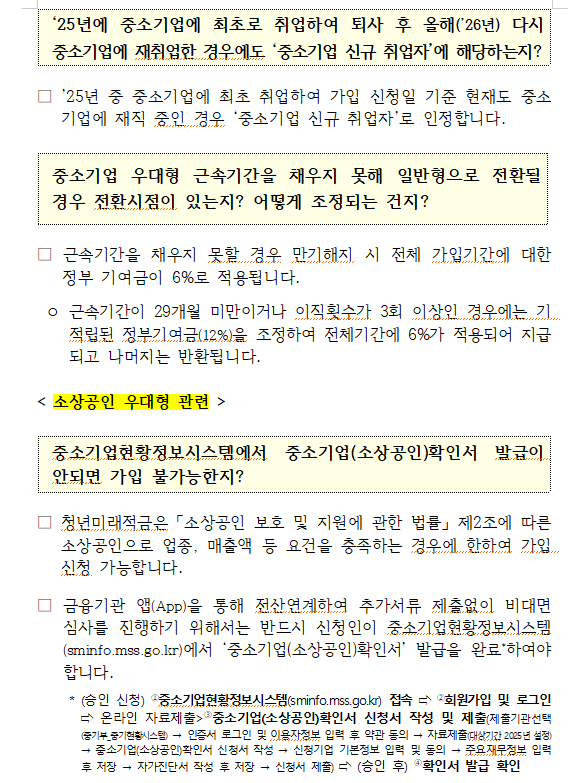

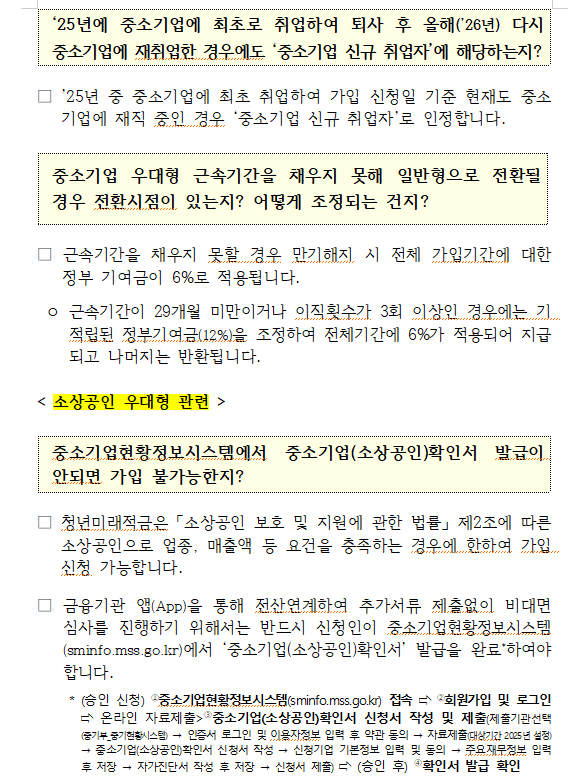

매달 최대 50만 원을 넣으면 정부가 기본적으로 납입액의 6%(일반형)에서 최대 12%(우대형)까지 지원금을 얹어준다. 사실상 국민 세금을 청년 적금에 지원하는 것이다.

이 상품에 대해선 일반 적금과 달리 이자에 대한 15.4%의 이자소득세를 전액 면제해줬다.

결국 시중은행 기본 금리(연 5%)에 우대 금리(연 2~3%)가 더해져 최고 연 7~8%가 적용된다. 정부 지원금과 비과세 혜택을 합산하면 실질적으로 연 13.2%~19.4% 수준의 수익률을 얻을 수 있다.

3년 동안 꽉 채워 저축하면 최대 2,200만 원이 넘는 목돈을 만들 수 있는 상품이다.

기존 청년도약계좌 가입자도 페널티 없이 이번 최초 가입 기간에 청년미래적금으로 갈아타기(중도해지 후 전환)를 신청할 수 있다.

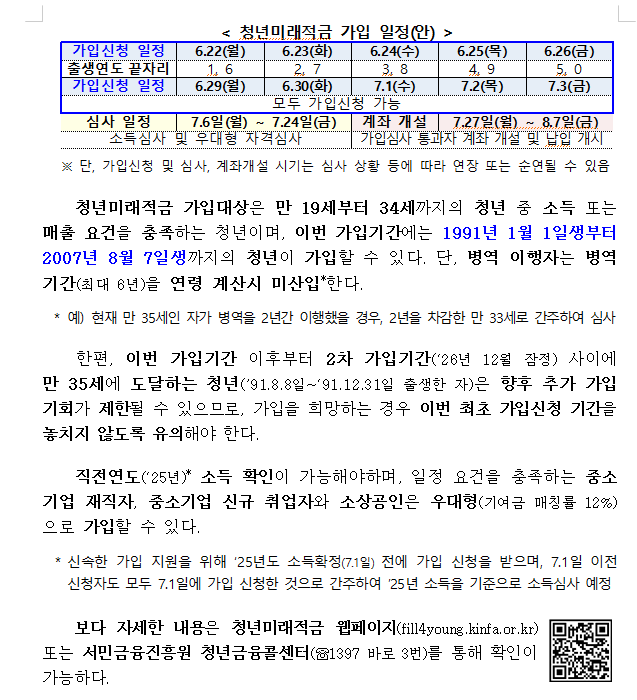

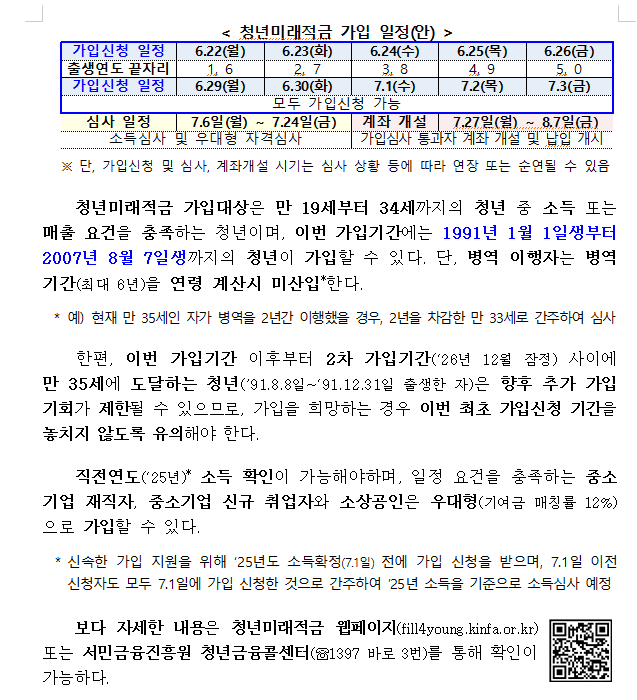

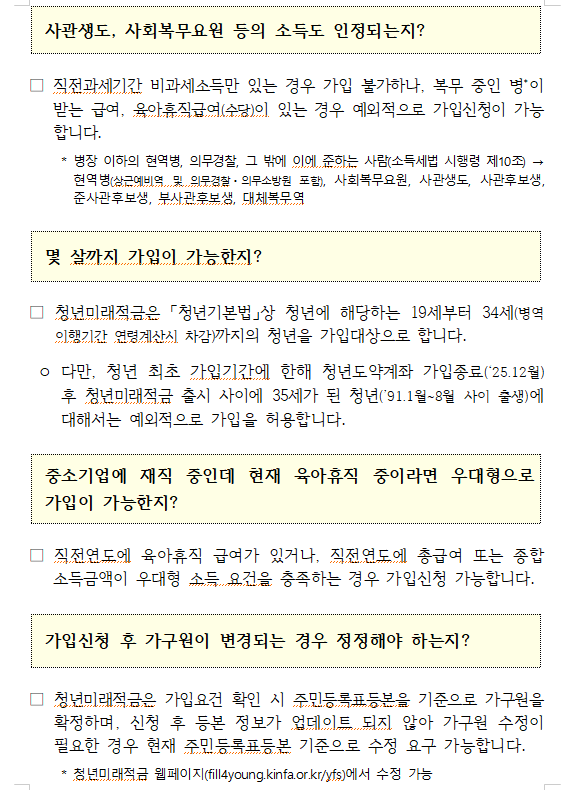

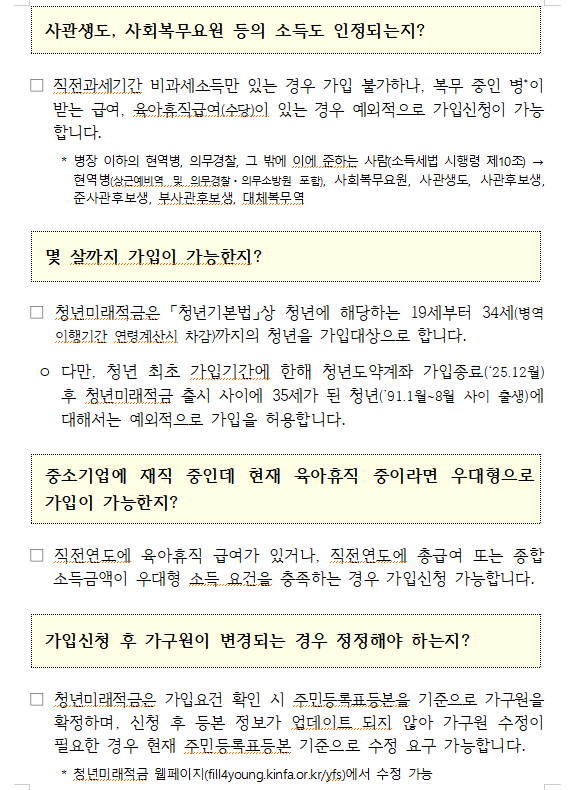

본인이 가입 대상(만 19~34세, 연 총급여 7,500만 원 이하, 중위소득 200% 이하)에 해당하면 무조건 가입해야 하는 상품이다.

■ 이자 19.4%는 어떻게 계산되나

이 상품이 나온 뒤 연 19.4% 금리에 대해 '거짓말을 하는 것이냐'는 반응도 있었다.

최근 20% 가까운 금리를 얹어주는 저축 상품을 본 적이 없기 때문이었다.

금리는 어떻게 20% 가까이 나오게 될까.

50만원씩 3년(36개월) 동안 납입하는 '우대형(소득 최하위 구간, 정부 기여금 12%)' 가입자를 기준으로 계산해보자.

<가정>

- 본인 납입금: 월 50만원×36개월=1,800만원

-은행 우대금리: 최고 연8.0%(단리 기준)

-정부 기여금율: 납입액의 12%(월 6만원)

-세제혜택: 이자소득세 15.4% 전액면제(비과세)

<순이익>

가입자가 만기에 실제로 쥐는 세후순수익은 4,550,160원이 된다.

- 본인 납입원금은 월 50만원×36개월=1,800만원

- 은행이자(연 8.0% 단리, 비과세): 50만원×(0.08÷12)×666(적금누적개월)=222만원이 된다.

참고로 적금이자 계산식은 월납입금×연이자÷12×n(n+1)÷2다.

본인납입금 이자는 '50만원×36개월치 이자 + 50만원×35개월치 이자 +...+ 50만원×1개월치 이자'를 더한 값이며, 이는 합산식 n(n+1)/2를 사용하면 쉽게 구할 수 있다.

- 정부기여금, 즉 국민세금 지원은 월6만원×36개월=216만원.

- 또 정부기여금에 대한 이자율을 5.11%로 가정하면, 기여금 이자는 6만원×0.511/12×666=170,160원이 나온다.

이 상품 가입시 얻게 되는 수익률 16.4%는 일반 과세 적금상품의 19.4%에 해당한다.

■ 이 '좋은 적금'은...냉정하게 보면 국민세금으로 청년에게 '기본이자' 주는 것

하지만 모두가(?) 극찬하는 이 상품에 대한 비판도 있다.

사실상 세금을 활용한 현금성 자산 이전이기 때문이다.

이재명 정부가 농어촌 기본소득을 실시하고 있는 가운데 이 상품은 청년 기본소득의 일종으로 볼 수 있다.

매달 나라에서 6만원(총 216만원)의 현금을 통장에 꽂아주기 때문이다.

이는 근로 여부나 성과와 무관하게 정부가 국민세금으로 자산을 채워준다는 점에서 현금 지원 혹은 기본소득의 일종으로 볼 수 있다.

비과세 특혜는 보조금이다.

원래 국고에 들어가야 할 이자소득세 15.4%를 면제해 주는 것은, 정부가 받아야 할 세금을 포기하고 해당 청년에게 그 만큼의 현금을 지원하는 것과 같다.

일부에선 젊은층과 중년층을 갈라치기 하는 술수라고 비판하기도 했다.

한 회사원은 "이 '말도 안 되는' 청년적금에 들어가는 재정과 비과세 비용은 사실상 국민이 낸 세금"이라며 "정작 세금은 나와 같은 회사원, 또는 가입조건에서 탈락한 돈 많이 버는 청년이 내는데, 이 세금으로 조건을 충족하는 청년들에게만 혜택을 주는 게 맞느냐"고 비판했다.

아울러 생산적인 분야에 써야 할 재정이 소위 청년층의 '기본 이자'에 쓰이기 때문에 예산 낭비라고 주장했다.

이 회사원은 "이 상품은 결국 세금을 청년층의 재테크 보조금에 활용하고 있다. 기본사회, 기본소득, 기본주택을 좋아하는 이재명 정부가 '기본이자'를 주고 있는 것"이라고 비꼬았다.

그는 "청년들에게 인기가 없는 이재명 정부가 청년 세대 표심을 겨냥해 국가 재정을 엉뚱하게 쓰는 금융 포퓰리즘의 일종"이라며 "물론 대상이 되는데 이 상품에 가입하지 않는 청년은 바보"라고 했다.

(장태민 칼럼) 놀라운 청년미래적금 이자와 '기본이자' 정책

(장태민 칼럼) 놀라운 청년미래적금 이자와 '기본이자' 정책

(장태민 칼럼) 놀라운 청년미래적금 이자와 '기본이자' 정책

(장태민 칼럼) 놀라운 청년미래적금 이자와 '기본이자' 정책

(장태민 칼럼) 놀라운 청년미래적금 이자와 '기본이자' 정책

(장태민 칼럼) 놀라운 청년미래적금 이자와 '기본이자' 정책

(장태민 칼럼) 놀라운 청년미래적금 이자와 '기본이자' 정책

(장태민 칼럼) 놀라운 청년미래적금 이자와 '기본이자' 정책

(장태민 칼럼) 놀라운 청년미래적금 이자와 '기본이자' 정책

(장태민 칼럼) 놀라운 청년미래적금 이자와 '기본이자' 정책

(장태민 칼럼) 놀라운 청년미래적금 이자와 '기본이자' 정책

(장태민 칼럼) 놀라운 청년미래적금 이자와 '기본이자' 정책

(장태민 칼럼) 놀라운 청년미래적금 이자와 '기본이자' 정책

(장태민 칼럼) 놀라운 청년미래적금 이자와 '기본이자' 정책

장태민 기자 chang@newskom.co.kr