[뉴스콤 장태민 기자] * 최근 주가 변동성이 심화되며, 때아닌 고점 논란이 제기

* 흔들릴 필요가 없는 시점. 이익과 주주환원의 동반 개선을 기대 가능

* 목표주가 560,000원과 매수의견 유지

■ 투자전략: 두렵지 않다

목표주가 560,000원과 매수의견 유지. 최근 주가 변동성이 심화되며, 때아닌 고점 논란이 불거지고 있으나, 이에 흔들릴 필요가 없다고 생각.

1. 견고해지는 이익의 성벽

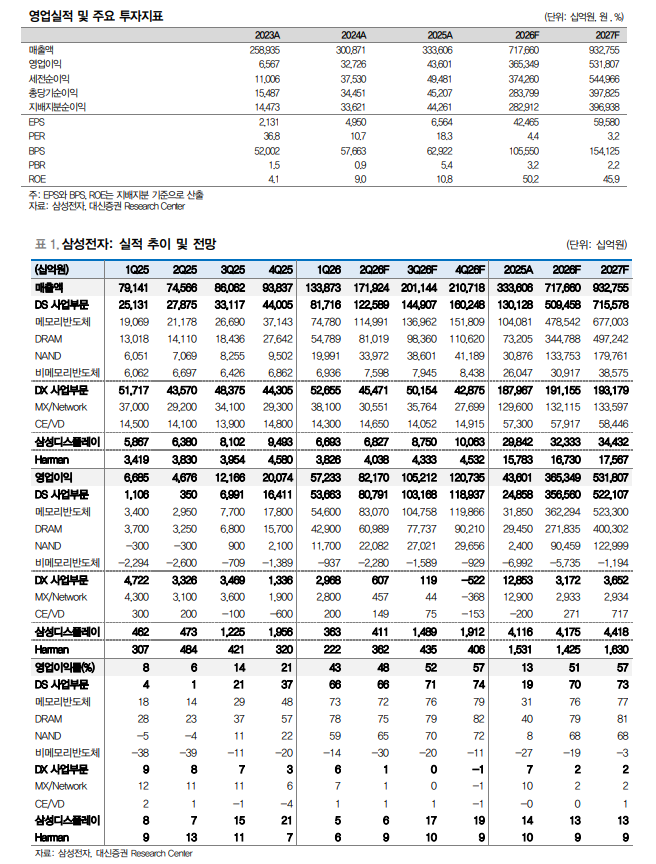

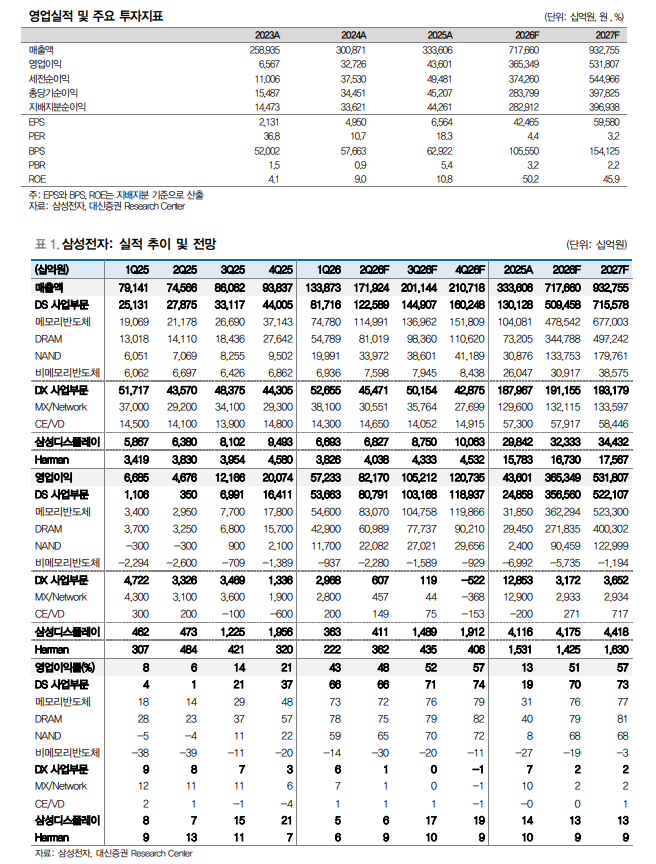

2Q26 실적은 성과급 충당금 인식 영향 (DS 사업부문: 10조 후반 추정)으로 컨센서스를 하회할 것으로 전망 (영업이익 전망: 대신증권 82조원, 컨센서스 86.8조원). 다만, 이는 단발성 이슈에 불과.

AI 시장 선점을 위한 고객 전반의 설비투자 상향과 제한적 생산 증가 속, 반도체 수급 괴리율은 지속 확대되고 있으며, 그 과정에서 메모리반도체 가격 상승의 기울기는 보다 날카로워질 것. 2027년에는 공격적 판가 정상화 노력 속 2H23-1H25에 경험했던 HBM 주도 DRAM ASP 성장이 재현될 수 있는 환경 (2027년 HBM ASP: 전년대비 65% 상승 전망). 이를 반영하여, 2027년 영업이익 전망치를 추가 상향 (기존: 503조원, 신규: 532조원).

2. 자사주 매입과 주주환원 정책의 강화

임직원 성과급 지급 목적의 자사주 매입 재개와 주주환원 정책의 강화 (특별배당, 자사주 매입/소각 등) 등을 기대. 연내 창출될 FCF가 300조원 이상(M&A 차감 전)일 것으로 예상되는 만큼, 충분한 주주환원 외에도 DX 사업부문의 미래 성장동력 확보를 위한 공격적 M&A 또한 추진 가능한 환경.

3. 베일에 가려진 기회

시장에서는 메모리반도체 외 사업부문의 경쟁력 상실을 우려. DX 사업부문의 경우, 부품 가격 인상 및 경쟁 심화에 따른 하반기 손익 악화를, 비메모리반도체의 경우, 성과급 충당금 확대에 따른 적자 기간의 장기화를 우려.

시장의 우려는 합리적이라 생각. 다만, 기술 경쟁력 회복 구간에서 창출 가능한 반도체 사업부문의 시너지 효과에도 주목할 필요가 있다는 판단.

- 삼성전자의 주가가 가장 빛나는 구간은 종합 반도체 기업으로의 가치가 부각될 때. 해당 가치가 부각되기 위해선 파운드리에서의 추가 수주가 필요.

- 당사의 경우, 해당 가능성에 있어 긍정적. 제반 여건 (최선단공정 수율 안정화, 고객 수요 증가율을 하회하는 파운드리 업계의 Capa 증가율 등)은 Upcycle에서의 시너지 효과를 내기에 최적화된 국면에 위치.

- 모바일 AP 중심의 사업 구조를 넘어, HBM Base Die, Auto, 모바일 AP, ASIC 등으로 대응 영역을 확대해갈 것으로 전망.

- 단기 손익은 성과급 충당금 영향으로 적자가 불가피하나, 내재된 사업 경쟁력의 개선 가치를 감안 시, Re-Rating의 여력은 충분하다는 판단. 현재와 같은 저평가 구간에선 해당 가치에 대한 Pricing이 탄력적 주가 상승을 이끌 수 있다는 점을 상기할 필요.

자료: 류형근 대신증권 연구원

[자료] 삼성전자, 두렵지 않다 - 대신證

장태민 기자 chang@newskom.co.kr