[뉴스콤 장태민 기자] 대신증권은 4일 "5월만 되면 ‘Sell In May’라는 주식시장 격언이 부상되지만 지금은 피할 게 아닌 적극 매수 대응해야 할 때"라고 밝혔다.

이경민 연구원은 "KOSPI 방향성이 바뀔 가능성은 낮으며, 현재 KOSPI는 전형적인 실적 장세 진행 중"이라며 이같이 밝혔다.

이 연구원은 "미-이란 전쟁 종전이라는 방향성은 명확한 가운데 글로벌 금융시장 민감도는 낮아졌다"면서 "국제유가가 100달러를 넘어섰지만, 채권금리, 달러화 반등탄력, 주가 변동성은 제한적"이라고 진단했다.

반복된 지정학적 리스크를 선반영해 왔기 때문에서 전쟁이 악재로서 가지는 무게감은 약화됐다고 평가했다.

현재 KOSPI는 지정학적 리스크에 가려져 있던 주요산업/업종들의 업황, 실적 개선을 반영중이라고 진단했다.

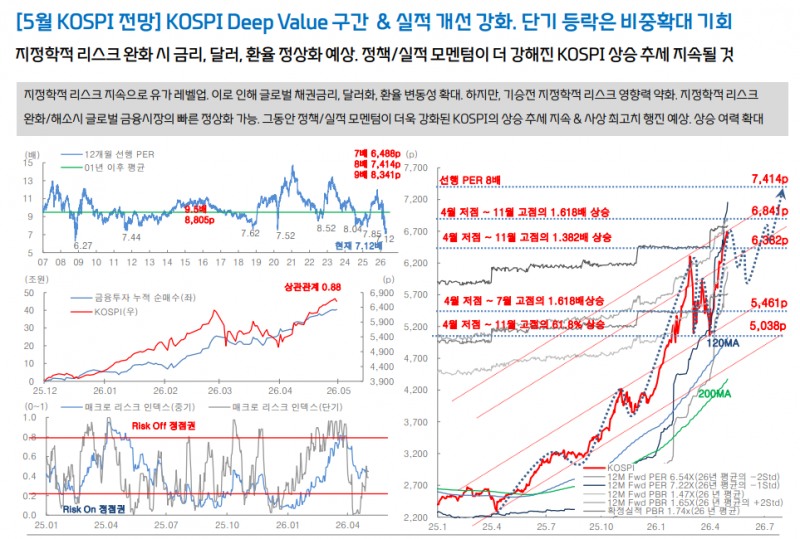

그는 "12M Fwd EPS가 3월말 666.6p에서 4월30일 926.8p로 레벨업했다. KOSPI 6,600선 돌파 때도 선행PER은 7.12배로 레벨 다운됐다"면서 주가 상승 여력을 여전하다고 풀이했다.

밸류에이션 정상화만으로도 사상 최고치 경신 행진 흐름이 이어질 수 있다고 봤다.

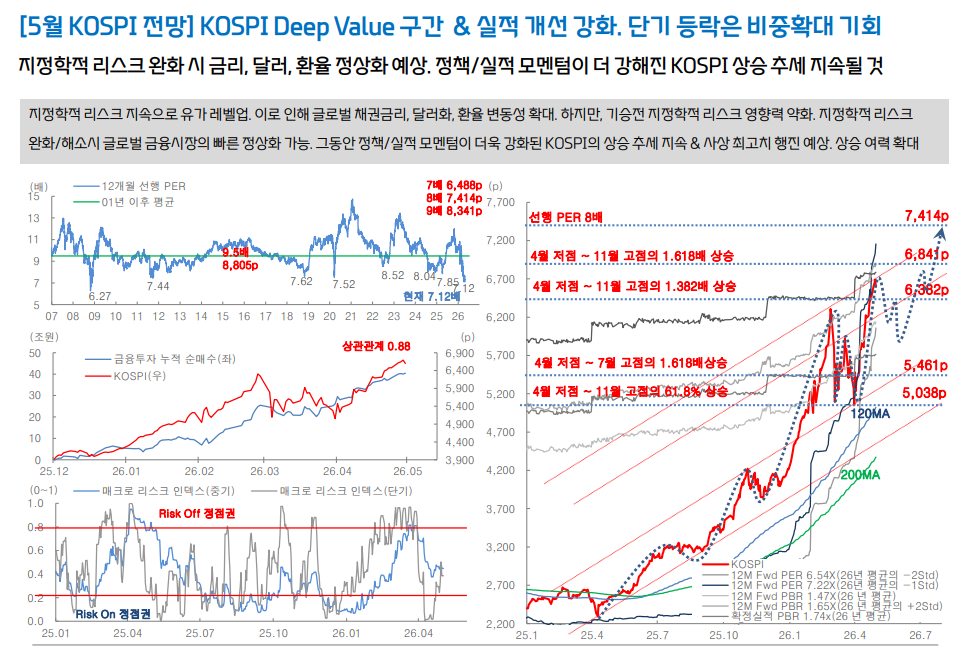

그는 "선행 PER 8배가 7,410선, 9배가 8,340선에 달하는 상황"이라며 "우리의 26년 상반기 Target은 7,500p"라고 했다.

단기 과열 해소, 매물 소화 국면은 감안해야겠지만, 실적에 근거한 밸류에이션 정상화, KOSPI 사상최고치 행진은 반복될 것이라고 전망했다.

지수상승을 주도하고 있는 반도체 Peak Out, 업황정점 통과 우려는 과도하다는 풀이했다. 반도체 이익 모멘텀과 주가 고점간의 시차가 존재한다고 했다.

이 연구원은 "미국 엔비디아, 대만 TSMC 등 이익 모멘텀 정점통과에도 불구하고 사상최고치 행진 중"이라며 "한국반도체 기업들도 2017년, 2018년 반도체 빅사이클 당시 이익 모멘텀 고점통과 이후에도 상승 추세를 지속하고 있다"고 밝혔다.

그는 "주가 고점 통과 시점은 실적 정점 도달 2~3분기전이었다. 반도체 실적 컨센서스는 26년 564조원, 27년 723조원으로 레벨업 예상 중"이라며 "한국 반도체 수출 일평균 금액 감소는 계절성 영향"이라고 밝혔다.

26년 4월 일평균 수출 감소율은 최근 5년내 최저라고 했다.

그는 "지정학적 리스크에도 불구하고 견고한 한국 수출은 반도체 모멘텀을 시사하는 것"이라고 했다.

KOSPI는 지정학적 리스크로 인한 변동성을 뒤로하고 흔들리지 않는 펀더멘털 동력과 실적 모멘텀과 주가, 밸류에이션간의 괴리를 좁혀가는 국면 속에 있다고 밝혔다.

이 연구원은 "선행EPS의 추가적인 상승은 KOSPI 밸류에이션 매력 재평가 및 상승 여력 확대의 변수"라며 "종전 협상 타결시, 경기충격이 기우였음을 확인할 경우 상승 탄력이 강화될 것"이라고 예상했다.

이어 "선행EPS 상승세가 꺾이지 않는 한 KOSPI 7,000시대 진입을 대비하는 주도주 비중 유지/확대와 소외주트레이딩 전략을 강화해 나갈 필요가 있다"고 조언했다.

2026년 5월은 'SELL IN MAY' 아니라 적극 매수 대응할 때 - 대신證

장태민 기자 chang@newskom.co.kr