[뉴스콤 장태민 기자] 신한투자증권은 15일 "반도체와 더불어 6천피를 주도할 주체 후보로는 IT하드웨어, 상사·자본재(방산 중심), 기계를 들 수 있을 것"이라고 전망했다.

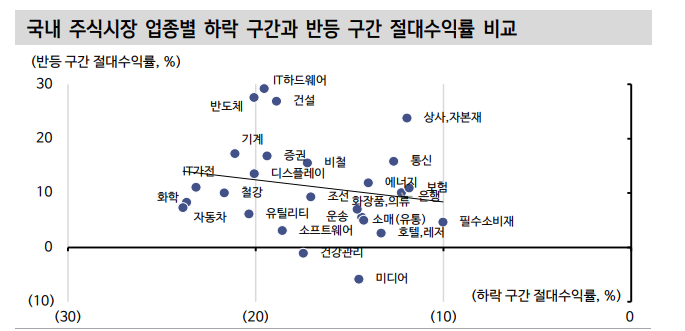

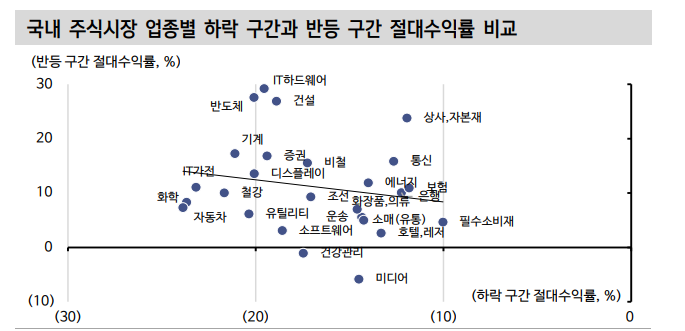

노동길 연구원은 "IT하드웨어는 2월 말 이후 18.5% 상승했고 저점 이후 반등률은 29.2%로 반도체를 소폭 상회하고 있다"면서 이같이 밝혔다.

노 연구원은 "방산 역시 최근 업종 성과 기여가 뚜렷했다. 다만 방산이 속해 있는 상사·자본재는 업종 단위로 봤을 때 여러 종목군이 혼재돼 있어 유의할 만하다"면서 "방산과 지주·상사, 그리고 SK스퀘어를 통한 반도체 민감도가 중첩된다"고 밝혔다.

2/27~4/14 업종 기여도는 한화에어로스페이스(+4.4%p)·LIG넥스원(+2.4%p) 등 방산 축이 주도했다고 밝혔다. SK스퀘어는 3/31 이후 반도체 반등 구간에서만 +7.0%p를 기여했다고 밝혔다.

방산은 상사·자본재 내 다른 업종과 분리하는 동시에 SK스퀘어는 반도체 주도력 확산 수혜로 구분해서 봐야 한다고 밝혔다.

변동성 재발 시 포트폴리오를 보호할 수 있는 완충재(방어주)도 여전히 필요하다고 조언했다.

그는 "이란 전쟁 휴전은 여전히 취약하고 호르무즈 해협 봉쇄도 지속되고 있다. 휴전기한 만료 시점이 다가올수록 리스크 프리미엄이 다시 고개를 들 수 있다"면서 "다만 지금은 방어 포트폴리오를 전면에 세울 시점이라기보다 변동성을 흡수할 보완재를 얹는 정도로 접근을 고려할 만하다"고 진단했다.

선별 기준은 전통 방어주에서 벗어나 이번 구간에서 실제 낙폭과 멀티플 훼손이 제한됐는지 실증적으로 판단해야 한다고 조언했다.

노 연구원은 "통신서비스는 2월 말 이후 주가 +10.2%, P/E는 +5.6% 로 오히려 확장됐다. 필수소비재는 주가 ‑3.2%, P/E ‑2.6%로 훼손이 미미했다"면서 "소매(유통) 역시 지수 대비 낙폭이 제한적이었다"고 밝혔다.

화장품·의류는 순수 방어주라기보다 공격적 완충재 역할을 수행하고 있다고 밝혔다. 주가 하락폭은 1.2% 에 그쳤고 P/E 조정은 사실상 없었다는 것이다.

그는 "수급도 같은 방향이다. 2/27 이후 외국인·기관 누적 순매수 기준으로 통신·필수소비재·소매·화장품·의류는 모두 플러스(+)를 기록했다"고 밝혔다.

같은 구간을 충격 낙폭과 반등률 두 축에 놓고 보면 완충재(통신·필수소비·소매)는 우하단, 화장품·의류는 우상단, 자동차·유틸리티는 좌하단에 자리한다고 밝혔다.

그는 "반면 유틸리티 수익률은 같은 기간 ‑18.2%로 방어주 역할에서 제외되는 수익률 양상을 보였다. 유가 상승과 원화 약세에서 상대적으로 불리한 구도"라며 "반등 국면에서 전략은 방어와 공격의 절충이 아니다. 3월 주식시장 전략 핵심이 방어였다면 지금은 주도주 포트폴리오 위에 완충재를 포함하는 배치"라고 조언햇다.

그는 "포트폴리오 중심 축은 반도체에 두고 IT하드웨어·방산·기계가 확산을 담당한다. 통신서비스·필수소비재·소매, 그리고 화장품·의류와 같은 공격적 완충재는 협상 불확실성이 다시 부각될 때 포트폴리오 변동성을 축소하는 역할"이라고 했다.

반대로 자동차·화학·유틸리티는 이번 국면에서 할인율 충격에 취약했던 축으로 구분할 수 있다고 밝혔다.

시장이 V자 형태 반등에 무게 중심을 실었을 때 상대수익률 회복을 시도할 대상이라고 했다.

노 연구원은 "고유가가 일시적 쇼크가 아니라 지속적 변수로 굳어져 EPS 하향 사건으로 전이된다면 전략의 기준은 이익 방어력으로 옮겨가야 한다. 2022년이 그 사례다"라며 "전쟁 직후 2022년 2월 23일~3월 25일 코스피는 +0.4%로 버텼고 통신서비스와 소매(유통)는 각각 +5.7%, 유틸리티는 +5.3%를 기록해 할인율 방어가 유효했다"고 상기했다.

유가와 인플레 충격이 길어지며 실적이 실제로 꺾이기 시작한 2022년 5월 31일~11월 30일 코스피 12개월 선행 EPS가 20.6% 하향됐고 반도체 EPS는 53.5% 급락했다. 이 구간에서 코스피는 -7.9%, 반도체 -11.2%, 통신 -9.6%, 소매 -14.4%, 화장품·의류 -15.8%로 할인율 방어가 더 이상 유효하지 않았다. 필수소비재는 -3.8%, 보험은 +2.0%로 상대적으로 버텼다.

그는 "고유가가 장기화돼 이익 추정치가 하향되기 시작하면 반도체를 코어로 두고 IT하드웨어·방산으로 확산을 보는 전략은 강도를 낮춰야 한다"면서 "이익 가시성과 배당, 현금흐름이 더 분명한 업종 중심으로 방어 폭을 좁히는 편이 적합하다"고 밝혔다.

현재 전략이 주도주 추종 속 완충재 보유라면 고유가의 EPS 하향이 확인되는 순간 전략은 실제 이익 방어라고 했다.

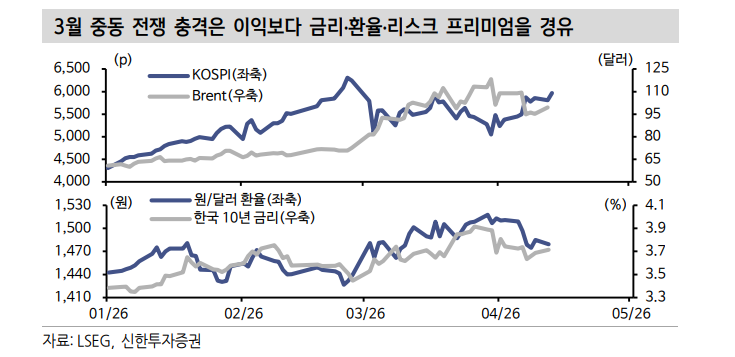

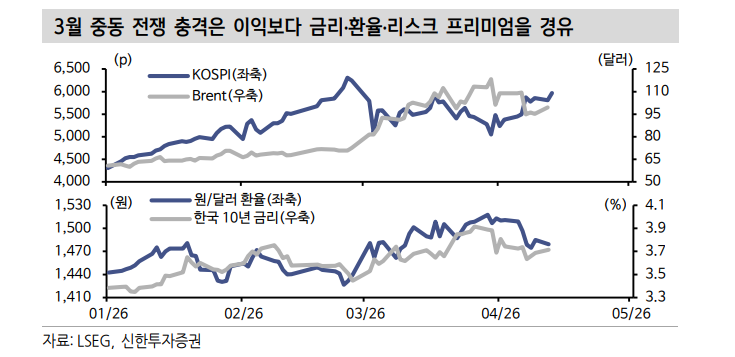

■ 3월 할인율 충격을 소화 중인 주식시장, 6천피에도 유사한 정황

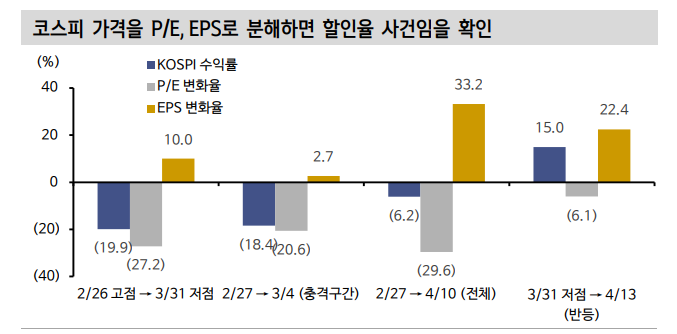

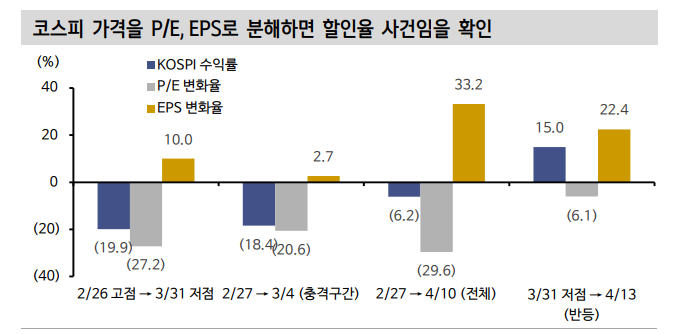

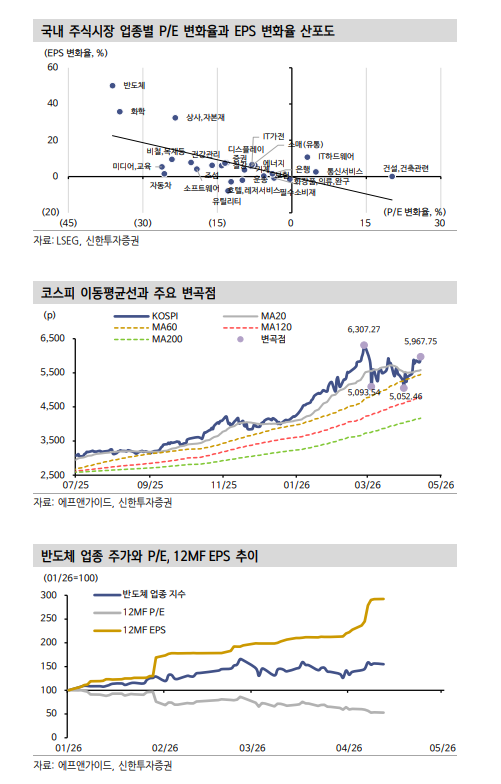

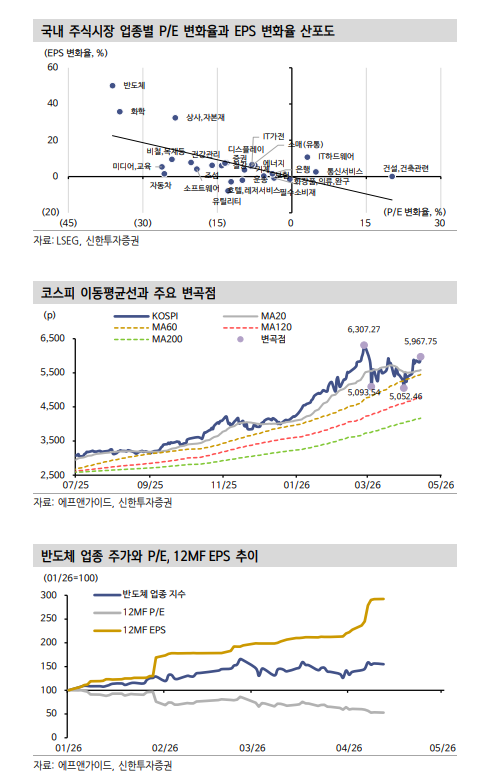

3월 초 중동 전쟁 변수의 주식시장 영향력은 실적 전망 약화보다는 할인율 영역에서 발생했다. 2/27~3/4 동안 브렌트유 +12.3%, 원/달러 +1.6%(원화 약세), 한국 10년 금리는 18.5bp 상승했다. 코스피는 금융시장 충격 구간에서 18.4% 하락했다. 같은 시기 코스피 12MF P/E는 20.6% 하락한 반면 12MF EPS는 오히려 2.7% 상향됐다.

노 연구원은 "3월 조정 본질은 이익 훼손이 아닌 멀티플 압축에 있었다"며 "구간을 2월 말~4월 중순까지 넓혀도 결론은 같다. 코스피는 4.4% 하락에 그쳤지만 P/E는 30.3% 압축됐고 EPS는 33.4% 상향됐다"고 밝혔다.

그는 "유가 상승이 실적으로 직행하기 전 금리·환율·리스크 프리미엄을 경유해 할인율에 영향을 준 결과"라며 "주식시장은 더 이상 3월의 공포를 가격에 적극 반영하고 있지 않다"고 했다.

4/14 코스피는 5,967.8p로 마감해 3/31 저점 대비 18.1% 반등했다. 2/26 고점과 괴리는 5% 내외로 좁혀졌다.

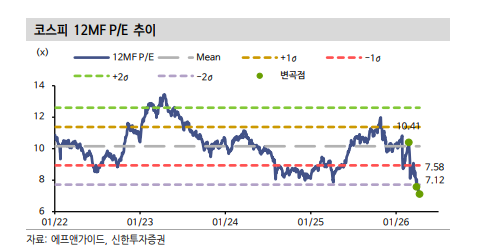

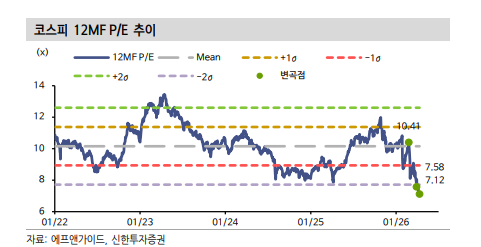

그는 "가격 회복보다 주목할 점은 밸류에이션 위치"라며 "2월 직전 고점 당시 12MF P/E는 10.4배였으나 현재는 7배 초반 수준"이라고 밝혔다.

2022년 이후 평균 10.2배에서 약 ‑2.5σ 떨어진 밴드 하단부에 해당한다고 햇다. 지금의 코스피 6,000p는 과열을 의미하기보다 높아진 이익 전망 위해서 안착해야 할 1차 시험대로 보인다고 풀이했다.

그는 "투자자에 있어 고민거리는 이제 유효한 방어주 전략보다 주도주 탐색"이라며 "중심은 반도체"라고 밝혔다.

2/27~4/14 반도체는 1.3% 하락에 그쳤지만 P/E는 36.8% 하락했다. 반면 12MF EPS는 50.3% 대폭 상향됐다.

그는 "3월 조정 과정에서 반도체가 받은 충격이 업황 훼손이 아닌 할인율 충격이었음을 뒷받침한다. 2026년 초를 기준(=100)으로 재계산해도 4/13 시점 P/E는 53에 불과한 반면 EPS는 292에 도달했다"면서 "할인율이 깎이는 동안 이익은 오히려 가속화됐다"고 밝혔다.

여기에 최근 삼성전자 실적 서프라이즈가 더해지며 추정치 상향 논거까지 형성 중인 상황이라고 밝혔다.

그는 "반도체는 단순한 고베타 회복 후보에서 벗어나 이익과 멀티플 복원이 동시에 가능한 주도주로 분류할 수 있다"면서 "실제로 3월말 직전 저점 이후 반도체 반등률은 27.6%로 코스피를 상회했다. 낮아진 밸류 부담은 전고점 돌파를 시도할 변수"라고 덧붙였다.

반도체와 함께 6천피 시대 주도할 주체는 IT하드웨어, 상사·자본재, 기계 - 신한證

반도체와 함께 6천피 시대 주도할 주체는 IT하드웨어, 상사·자본재, 기계 - 신한證

반도체와 함께 6천피 시대 주도할 주체는 IT하드웨어, 상사·자본재, 기계 - 신한證

반도체와 함께 6천피 시대 주도할 주체는 IT하드웨어, 상사·자본재, 기계 - 신한證

반도체와 함께 6천피 시대 주도할 주체는 IT하드웨어, 상사·자본재, 기계 - 신한證

장태민 기자 chang@newskom.co.kr