[뉴스콤 장태민 기자] 신한투자증권은 7일 "주식 사이클은 유가 급등보다는 AI 과잉투자 이후에야 막을 내릴 공산이 크다"고 진단했다.

김성환 연구원은 "전쟁을 아직 중장기 약세장 트리거로 이해하지 않는다"면서 이같이 밝혔다.

■ 우리가 전쟁을 주식 악재로 봤던 이유

3월 이후 주식시장의 시선은 미국-이란 전쟁에만 쏠려 있다.

전쟁으로 인한 고유가 지속은 비용 상승으로 실적에 타격을 줄 뿐만 아니라 종국에는 긴축적인 통화정책으로의 전환을 야기할 수 있다는 점 때문이었다.

김 연구원은 "통화긴축 이후에는 주식시장이 대체로 약세장에 빠졌던 사례, 1970년대의 스태그플레이션과 러-우 전쟁의 경험은 유가 급등 이후 극도로 불안정한 단기 시황을 형성하고 있다"고 지적했다.

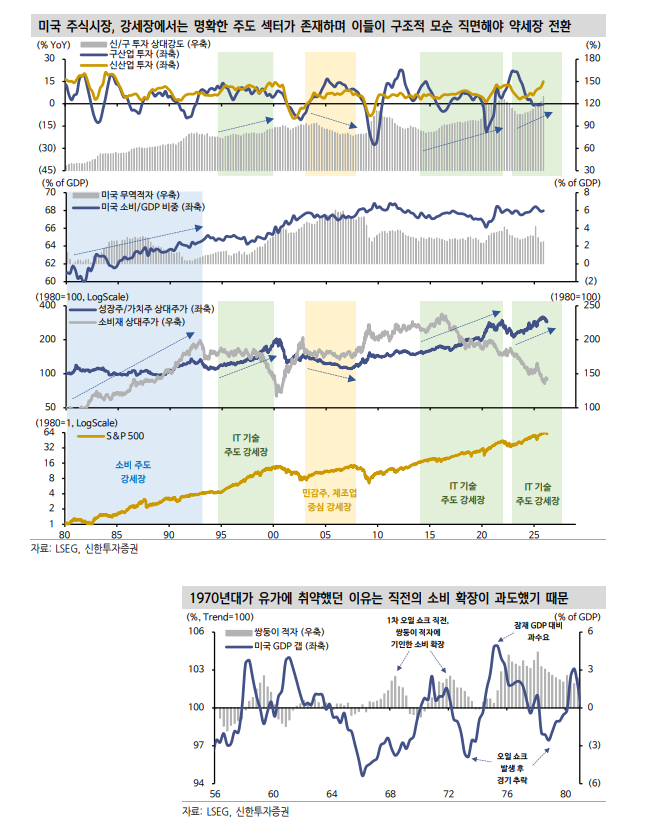

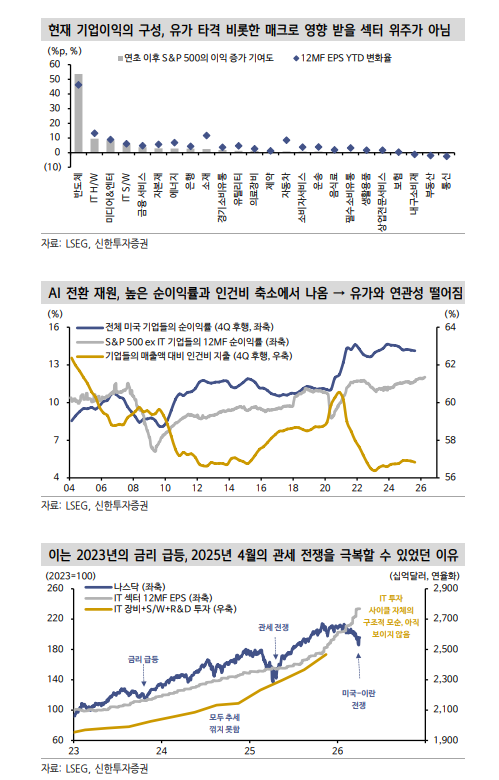

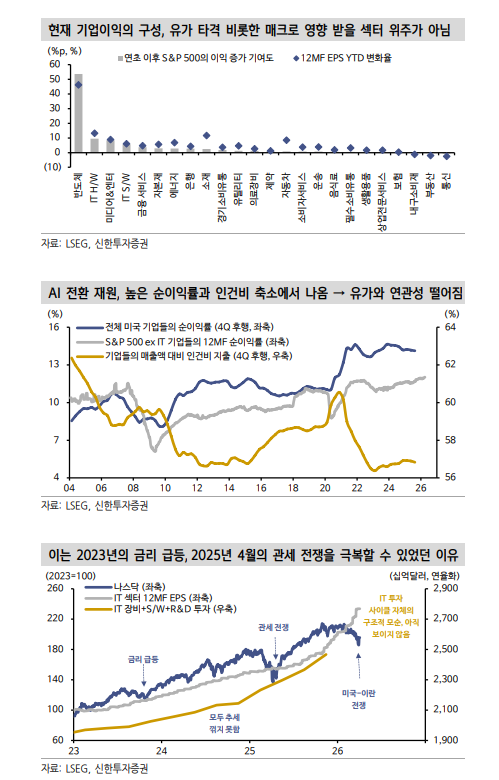

그는 "이런 경험들이 극단적인 단기 변동성을 낳고 있는데, 단기와 중장기는 다르다. 중장기 주가 전망에 있어서 반드시 짚어봐야 할 것은 현재 강세장이 무슨 동력으로 주도되고 있었냐는 것"이라며 "역사적으로 미국 주식시장은 강세장에서 명확한 주도 섹터 컬러가 존재했다"고 상기했다.

이 주도 섹터의 확장이 구조적 모순에 직면하거나 꺾여야 시장이 약세장으로 접어들었다는 점을 기억해야 한다고 조언했다.

그는 "주도 섹터를 부러뜨리지 못한다면 전술적 조정 정도만 낳을 뿐 추세적인 약세장으로 가지는 않았다"면서 "이를테면 1995년부터 시작된 본격적인 닷컴 강세장은 TMT라는 명확한 주도 산업의 업황 확장이 강세장을 주도했는데, 중간중간 동아시아 외환위기/LTCM 등의 대형 이벤트를 전술적인 조정으로 소화해냈고 다시 상승 추세로 복귀할 수 있었다"고 밝혔다.

닷컴 버블의 붕괴는 통신장비/닷컴 기업으로의 투자 러시가 과잉투자와 수익성 저하, 이를 감추기 위한 회계부정 등 구조적 모순으로 이어졌기 때문이라고 했다.

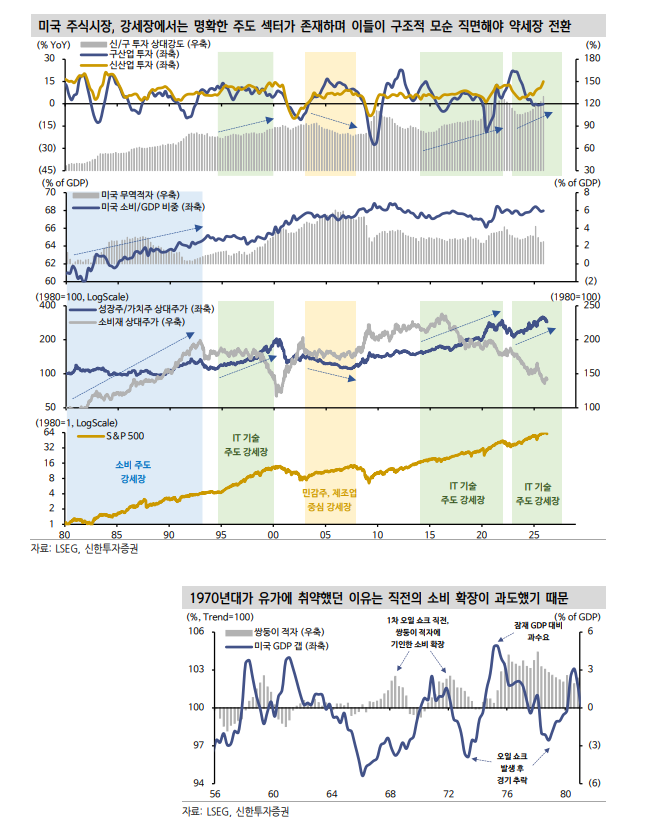

1970년대 스태그플레이션과 2022년 러-우 전쟁의 유가 급등이 약세장으로 귀결됐던 이유는 직전의 주식시장의 강세가 소비 호황과 제조업 경기 확장, 금융 확장에 기인하고 있었기 때문이라고 밝혔다.

유가가 상승하면 소비 심리가 꺾이거나 제조업에서 병목이 나타나거나 자본조달이 어려워지면서 약세장이 유도되는 구조였다는 것이다.

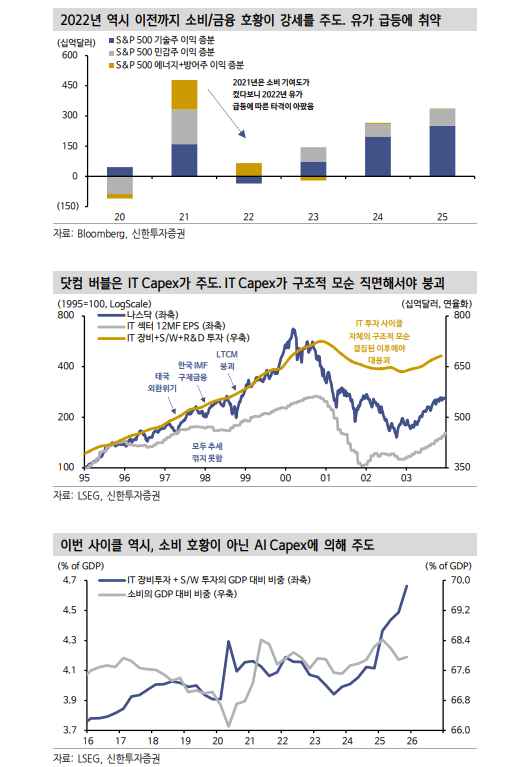

김 연구원은 그러나 AI 사이클은 다르다고 했다.

그는 "AI Capex의 원천은 미국 기업들의 비용절감/생산성 개선 의지를 통해 정당화되는데, 이들의 AI 전환 재원은 지금까지 쌓아뒀던 현금이나 역사상 최고 수준의 순이익률에 의해 뒷받침된다"고 밝혔다.

즉 유가가 상승해 제조업에 병목이 생기고 소비가 둔화된다고 하더라도 타격이 심한 구조라고 볼 수 없다고 했다.

그는 "타격을 받을 영역은 소비재와 제조업이지 AI Capex라고 볼 수 없다. 그리고 현재 미국 주식시장의 기업이익은 전적으로 AI Capex에 의해 발생하고 있다"면서 "결국 이번 사이클은 AI Capex가 구조적 한계에 직면해야 끝난다. AI Capex에 유가가 구조적 한계를 야기한다면 이미 소비가 상당한 침체로 접어든 이후일 공산이 크다"고 밝혔다.

그는 "그 정도에 닿기 전까지 전쟁은 중장기 약세장 재료보다 전술적 조정 재료로 인식한다. 시장은 이미 작년 4월 관세 전쟁 과정에서 비슷한 경험을 해봤다"고 덧붙였다.

주식 사이클, 유가 급등보다는 AI 과잉투자 이후에야 막 내릴 것 - 신한證

주식 사이클, 유가 급등보다는 AI 과잉투자 이후에야 막 내릴 것 - 신한證

주식 사이클, 유가 급등보다는 AI 과잉투자 이후에야 막 내릴 것 - 신한證

장태민 기자 chang@newskom.co.kr