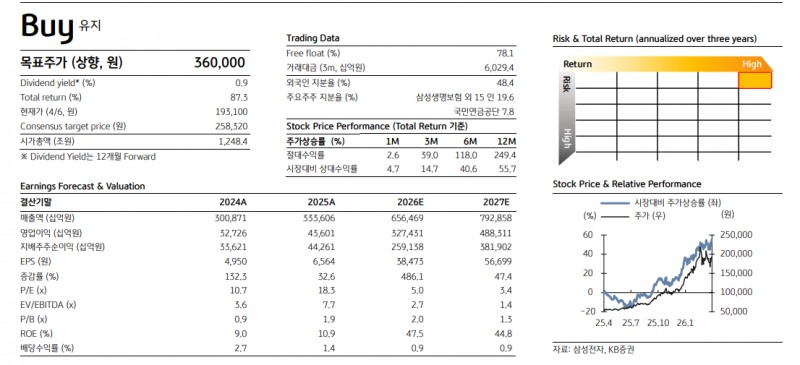

[뉴스콤 장태민 기자] KB증권은 7일 "삼성전자 목표주가를 360,000원(12M forward P/E 8x)으로 상향한다"고 밝혔다.

KB증권은 "2026년 전년비 DRAM 가격 250%, NAND 가격 187% 상승 전망을 반영해 2026년과 2027년 영업이익 추정치를 각각 327조원, 488조원으로 기존 대비 49%, 62% 상향 조정한다"면서 이같이 발혔다.

이날 아침 삼성전자는 1분기 영업이익 57.1조원이라는 '매우 놀라운 수치'를 발표했다.

김동원 연구원(리서치본부장)은 "1분기 메모리 가격은 예상치를 상회했으며, 상승 흐름은 2분기에도 이어지고 하반기로 갈수록 더욱 강화될 것"이라고 밝혔다.

김 연구원은 "이에 따라 영업이익은 1분기를 기점으로 본격적인 가속 구간에 진입할 것"이라며 "특히 AI 데이터센터 수요 확대에 따른 메모리 탑재량 증가가 비용 부담을 충분히 상쇄하며, 가격 상승에 대한 수요 저항은 구조적으로 낮아지고 있다"고 밝혔다.

2026년 삼성전자 영업이익은 메모리 공급 부족 장기화에 따른 가격 상승 효과로 전년대비 8배 증가한 327조원에 이를 것이라고 전망했다.

이는 월 평균 27조원(180억 달러), 일 평균 9,000억원(6억 달러) 이익 창출을 의미한다.

메모리 (DRAM, NAND) 부문 영업이익은 316조원 (+898% YoY)으로 전년대비 10배 증가를 예상했다.

DRAM은 전년대비 8배 증가한 242조원(영업이익률 79%), NAND는 전년대비 34배 급증한 75조원(영업이익률 68%)으로 추정했다.

김 연구원은 "특히 상, 하반기 영업이익은 127조원, 200조원으로 전망돼 상반기에는 전년대비 11배 증가할 것"이라고 전망했다.

그는 "AI 데이터센터 업체들이 삼성전자 DRAM과 NAND 출하량의 60%를 흡수하고 있는 가운데, 연간 1,000조원을 상회하는 AI 인프라 투자 확대가 메모리 수요를 구조적으로 견인하고 있다"면서 "특히 AI가 학습에서 추론 중심으로 빠르게 전환되면서 토큰 사용량과 사용자 기반이 동시에 확대되고 있어 추론 AI에 필수인 메모리 탑재량 증가 추세는 향후 수 년간 이어질 것"이라고 전망했다.

이에 따라 삼성전자는 2026년 327조원, 2027년 488조원의 영업이익을 달성하며 글로벌 영업이익 1위 기업으로 도약할 것이라고 전망했다.

한편 2026년 엔비디아와 삼성전자 영업이익 (357조원 vs. 327조원) 격차는 30조원에 불과한 반면, 현재 삼성전자 시가총액(1,248조원, 0.83조 달러)은 글로벌 영업이익 1위 엔비디아 (6,487조원, 4.3조 달러) 대비 19%, 글로벌 11위 TSMC(2,206조원, 1.5조 달러) 대비 57% 수준에 불과해 밸류에이션 매력은 매우 높다고 했다.

삼성전자 목표주가 36만원으로 상향...글로벌 영업이익 세계 1위 기업으로 도약 - KB證

장태민 기자 chang@newskom.co.kr