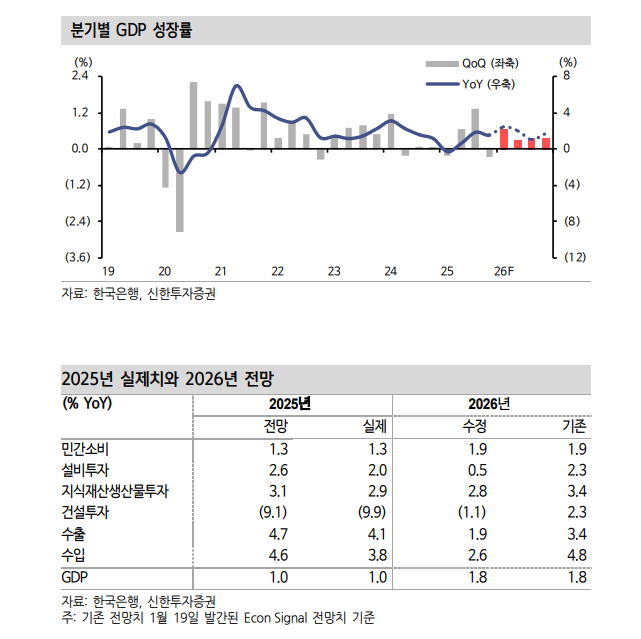

[뉴스콤 장태민 기자] 신한투자증권은 22일 "올해 1분기 재정 조기집행에 따라 한국경제 성장세는 회복될 것이며, 연간 1.8% 성장이 가능할 것"이라고 전망했다.

하건형 연구원은 "4분기 역성장은 추세적 요인보다 지난 2개 분기 고성장에 따른 기저효과 영향이 컸다"면서 이같이 밝혔다.

하 연구원은 "2025년 연간으로 건설투자와 총수출을 제외하고 모두 2024년보다 성장세가 개선됐다"면서 "소비는 정책 효과가 큰 것으로 판단되며 설비투자와 지식재산생산물투자는 IT를 중심으로 한 신경제 수요 회복이 나타난 덕분"이라고 밝혔다.

금년 1분기에 성장세가 재차 반등할 것이라고 전망했다.

그는 "상반기 중 2026년 예산 중 75%을 배정해 조기 예산 집행 효과가 반영된다. 작년 상반기 대비 8.5% 늘어난 규모"라며 "공공 일자리 등 소득 보전 정책이 중심으로 소비에 긍정적 영향이 기대된다"고 밝혔다.

4분기에 위축된 건설을 제외한 투자, 수출 역시 재차 회복될 것으로 예상했다.

그는 "그럼에도 연간 성장률 전망치는 기존과 동일한 1.8%를 유지한다. 과거와 달리 반도체 수출의 낙수효과가 여타 산업으로 확산이 제한돼 내수로의 파급 효과가 미미한 결과"라고 지적했다.

2026년 1월 20일까지 일평균 수출이 15% 늘었으나 반도체 기여도가 21%p로 비반도체 수출은 역성장했다.

그는 특히 "반도체 역시 물량 증가율은 한 자릿수 초반에 그치고 있다. 미국 관세 충격과 비미국 부양책 효과 약화가 부담"이라고 했다.

이어 "연간 성장률 개선 여부는 투자에 달려있다. 지방선거 이후 정책에 따른 건설투자 회복과 하반기부터 본격화될 생산적 금융 효과를 지켜볼 필요가 있다"고 조언했다.

■ 4Q GDP QoQ 0.3% 감소...2025년 연간 1.0% 성장

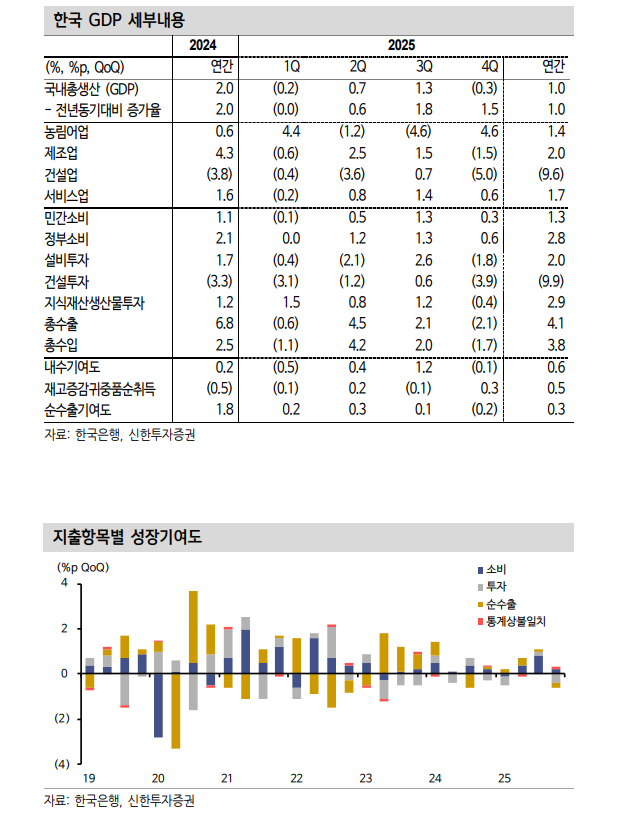

4분기 GDP는 전기대비 0.3% 감소하며 3분기 만에 역성장했다. 3분기 가파른 성장세 개선(+1.3%)에 따른 기저 효과 영향이 컸다.

내수와 순수출 전기대비 성장 기여도는 각각 -0.1%p, -0.2%p를 기록해 대내외 모두 완만히 후퇴했다.

내수는 소비 증가세가 완만해진 가운데 투자 부진이 심화됐다. 수출 역시 지난 2분기 연속 급증에 따른 기저효과로 감소했다.

4분기 역성장에도 2분기(+0.7%)와 3분기(+1.3%) 고성장 영향에 2025년 연간 1.0% 성장률은 달성했다.

민간소비는 0.3% 증가에 그쳤다. 2차 소비쿠폰 지급에도 3분기 1차 소비쿠폰 지급에 따른 급증(+1.3%) 기저효과가 컸다.

내구재를 중심으로 재화 소비가 감소했으며 서비스는 증가폭이 둔화됐다. 정부소비가 건강보험급여비 지출 중심으로 0.6% 늘었다.

투자는 모든 항목에서 위축됐다. 건설은 전기대비 3.9%, 전년대비 7.4% 줄며 추세적으로 둔화됐다. 부동산 규제 및 건설현장 사고로 인한 지연이 원인이다.

설비투자 및 지식재산생산물투자는 전기대비 줄었으나 2025년 연간은 2024년보다 증가세가 확대돼 기저효과 영향이 컸다.

수출은 반도체 등 호조에도 자동차, 기계류 등 구경제 위축으로 2.1% 줄며 3분기 증가분을 반납했다.

4분기 역성장, 추세요인보다 2개분기 고성장 기저효과...1분기 재정조기집행으로 성장세 회복될 듯 - 신한證

4분기 역성장, 추세요인보다 2개분기 고성장 기저효과...1분기 재정조기집행으로 성장세 회복될 듯 - 신한證

장태민 기자 chang@newskom.co.kr