[뉴스콤 장태민 기자] 신한투자증권은 7일 "발행어음과 IMA 시행 본격화를 앞두고 점진적 회사채 수급 개선이 기대된다"고 밝혔다.

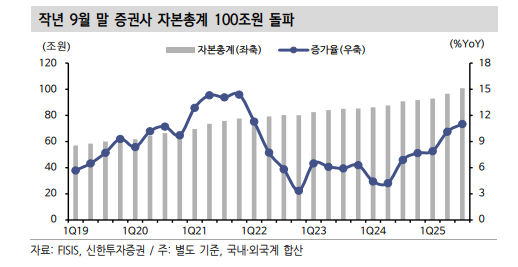

김상인 연구원은 "금융권 내 증권사 자본 증가 속도가 가장 빠르다"면서 이같이 밝혔다.

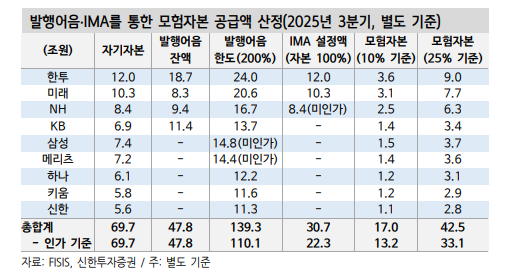

작년 9월 말 총자본은 전년 대비 11.0% 증가하며 100조원을 돌파했다. 하반기에는 한투(9,000억원)·NH(6,500억원)·메리츠(5,000억원)증권이 총 2조 500억원에 달하는 유상증자를 단행했다.

김 연구원은 "증권사들이 발행어음 및 IMA 사업 본격화를 앞두고 자본을 확충했다"면서 "보유 자본을 바탕으로 레버리지 투자가 가능해 자본력은 곧 경쟁력으로 이어진다"고 밝혔다.

발행어음은 키움·신한·하나증권 3곳에서 인가가 확정됐다. 삼성·메리츠증권도 추가 인가 가능성이 존재한다.

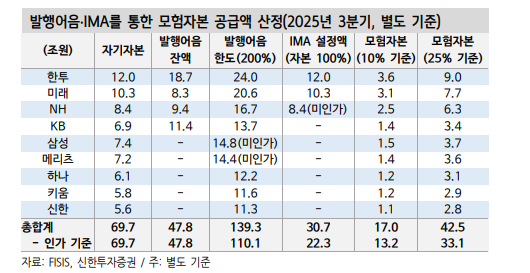

IMA는 한국투자증권과 미래에셋증권의 인가가 결정됐다. NH도 인가를 대기 중이다. 현재 신규 발행어음 인가된 3개사 자본 합계는 17.5조원, 발행어음은 자기자본 200%인 35.0조원까지 조달이 가능하다.

삼성·메리츠증권까지 인가될 경우 총자본 32.1조원, 발행어음은 64.2조원까지 조달할 수 있다.

여기에 한투·미래·NH·KB의 자본 대비 발행어음 잔액은 127.2%으로 27.3조원 규모 추가 조달 여력도 존재한다.

IMA는 발행어음과 IMA를 합쳐 200%+100%(발행어음 200%) 조달이 가능하다. 자본 100% 기준 한투·미래 합산 22.3조원, NH투자증권까지 인가 시 총 30.7조원 설정이 가능해진다.

전체 운용자산 내 발행어음과 IMA 조달액의 모험자본 의무 공급 비율(26년 10%, 27년 20%, 28년 25%)이 결정됐다.

김 연구원은 "신규 인가 확정된 5개사 기준 자기자본 대비 발행어음 200%, IMA 100% 조달할 경우 모험자본 공급 최소액은 올해 13.2조원, 28년에는 33.1조원에 달하며 초과 공급도 가능하다"면서 "모험자본 내 A급 채무증권 투자 한도는 30%, BBB급 이하 채무증권 투자 한도는 없다"고 지적했다.

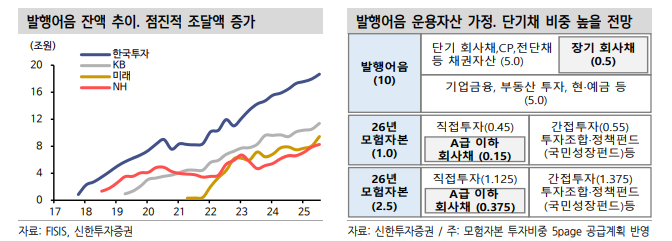

증권사별 발행어음 운용 전략의 차이가 크나 대부분 원화대출 중심 기업여신 및 단기채 포트폴리오 투자가 예상된다.

부동산 투자는 10% 이하로 한도가 설정되면서 크지 않을 것으로 보인다.

김 연구원은 "발행어음 내 회사채는 주로 단기채이나 일부는 만기 1년 이상 회사채에도 투자될 수 있다. 대부분은 1년 내외로 짧은 만기 수급을 형성할 것"이라며 "만기 1년 이상 회사채 비중 5% 가정 시 신규 인가 3개사 최대 조달액 35조원 중 1.75조원 투자가 발생하게 된다"고 분석했다.

그는 "여기에 모험자본은 발행어음 외 별도 적립이 가능하기 때문에 이중적 회사채 수요 구조를 형성할 수 있다"면서 "다만 2017년 발행어음 시행 후 증권사들은 조달을 점진적으로 늘려왔다. 발행어음 인가된 3개사 올해 조달액도 10조원 내외로 판단하는 것이 합리적"이라고 밝혔다.

그는 "발행어음 내 절반 수준 CP·전단채·회사채 등 채권 투자가 예상되나 실제 장기 회사채 비중은 확인이 필요하다"면서 "모험자본은 의무비율 10%를 초과해 적립이 예상되나 발행어음 내 모험자본이 직접 공급될 경우 회사채 이중 투자는 제한될 수 있다"고 했다.

IMA는 최근 한국투자증권과 미래에셋증권이 총 1조원 이상 규모 1호 상품 완판에 성공했다. 원금보장형 상품으로 초기에는 안정형·일반형 비중이 높을 전망이다.

김 연구원은 "투자 손실을 증권사가 부담하기 때문에 안정성 높은 기업대출이나 회사채 투자 수요가 높다. 폐쇄형인 동시에 만기를 1~7년까지 설정 가능해 장기 구간 회사채 수요가 높을 것"이라며 "안정형 상품 목표수익률(4~5%)은 A급 회사채로도 수익률 충족이 가능한 반면 일반형 상품은 목표수익률이 5~6%로 높기

때문에 BBB급 회사채 또는 여타 고수익 자산 투자가 필요해진다"고 밝혔다.

일반형·투자형 상품이 많아질수록 회사채 투자 비중은 줄어들 것으로 예상했다.

IMA도 발행어음과 동일한 비율의 모험자본 공급 의무가 존재한다. 현재 자본 규모 감안 시 20조원 이상 성장이 가능하고 2028년까지 5.0조원 이상 모험자본 공급이 가능해진다.

그는 다만 "IMA 시장 성장 속도는 모니터링이 필요하다. 올해 IMA 시장 5조원 내외 상정 시 모험자본은 0.5조원 내외 공급에 그친다. 결론적으로 발행어음·IMA를 통한 회사채 수요 유입은 점진적일 가능성이 크다"고 판단했다.

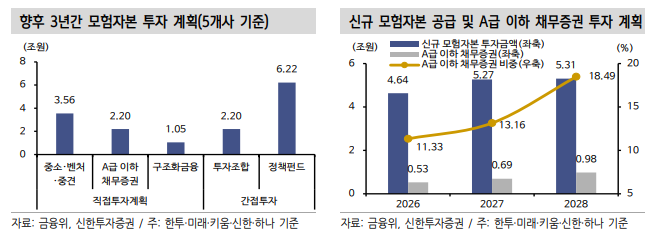

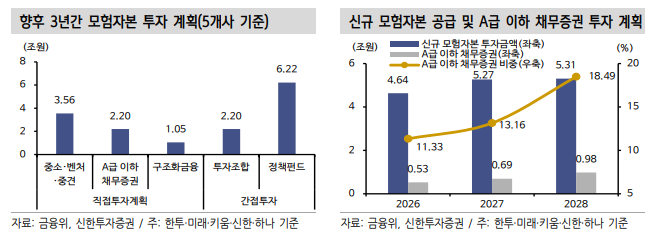

정부는 발행어음과 IMA 사업이 인가된 5개 증권사(한투·미래·키움·신한·하나) 자체 모험자본 공급 계획을 밝혔다.

2025년 9월 모험자본 공급액은 5.1조원으로 2028년까지 15.2조원을 추가로 공급할 것으로 전망했다. 올해 모험자본 공급은 9.8조원으로 의무비율 10%를 초과할 것으로 보이나 이는 대부분 기존 보유 자산이 모험자본으로 재분류(5.1조원)된 영향이다.

한편 3년간 신규 A급 이하 채무증권 투자액은 2.2조원(14.5%)이다. 국민성장펀드(26.7%) 다음 A급 이하 채무증권 투자 비중이 높게 설정돼있다. 여기에 P-CBO, 하이일드펀드 등 간접 투자까지 포함시키면 실제 회사채 투자 규모는 좀 더 클 것으로 판단된다.

김 연구원은 "인가 대기 중인 삼성·메리츠증권 발행어음과 NH투자증권까지 인가될 경우 2028년까지 신규 모험자본 공급액은 25조원, A급 회사채 투자는 3조원 이상 발생이 추정된다"면서 "다만 발행어음·IMA 내 투자된 A급 채무증권이 대부분 모험자본으로 직접 분류될 것으로 보여 이중적 회사채 수요 창출은 제한될 수 있다"고 했다.

■ 발행어음·IMA 시장 성장과 회사채 수요 개선

김 연구원은 발행어음·IMA 내 장기 회사채 투자 비중 5%(보수적 가정), 모험자본 내 A급 이하 채무증권 비중 14.5%로 상정해 수급 유입을 분석했다. 다음과 같은 가정을 제시했다.

1) A등급 이하 채무증권 전부 회사채로 가정. 모험자본 성격 감안 시 주로 일반기업 자금 공급일 전망(여전채 등 포함 시 수급 개선 효과 약화)

2) 발행어음 및 IMA 내 A급 이하 채무증권이 모험자본으로 직접 분류될 시 중복된 수급 개선 효과 제외 필요. 이에 투자액 별도 계산

3) 모험자본 공급액은 최소 의무비율 기준(의무 비율 초과 공급 가능)

그는 "시나리오1에서 올해 발행어음 60조원(신규 5조원+기존 55조원), IMA 5조원 가정시 발행어음과 IMA 내 회사채 신규 직접 투자는 0.86조원"이라며 "모험자본 6.5조원 중 회사채 투자액는 0.94조원(14.5%)"이라고 밝혔다.

2028년 발행어음 80조원(신규 15조원+기존 65조원), IMA 15조원 규모 상정 시 회사채 직접 투자액은 2.36조원, 모험자본 공급액 23.75조원 중 A급 이하 회사채 투자액은 3.44조원이라고 분석했다.

시나리오2에서 올해 발행어음 70조원(신규 15조원+기존 55조원), IMA 5조원 가정 시 회사채 신규 직접 투자는 1.36조원, 모험자본 7.5조원 중 회사채 투자는 1.09조원이라고 밝혔다.

2028년 발행어음 110조원(신규 45조원+기존 65조원), IMA 15조원 성장 시 회사채 투자 3.86조원, 모험자본 31.25조원 중 A급 이하 회사채 투자는 4.53조원이라고 분석했다. 발행어음 및 IMA 성장이 빠를 경우 수요 개선 효과가 상당하다는 것이다.

김 연구원은 "신규 발행어음 및 IMA 시행으로 중장기적 회사채 수요 유입이 기대된다. 단 조달된 자금이 운용되지 않는다면 역마진이 발생하기 때문에 투자 자산 확보가 중요하다"면서 "수요 대비 A급 이하 회사채 물량 공급이 충분치 않을 가능성이 있다"고 분석했다.

그는 "전반적 회사채 공급 부담은 완화될 것"이라고 내다봤다.

2026년 회사채 만기도래액은 78.4조원으로 작년 68.7조원 대비 9.7조원 증가한다. 이중 A급 이하 만기도래는 22.0조원으로 작년 18.9조원 대비 3.1조원 많다.

김 연구원은 "올해 절대적 발행액은 많겠으나 18조원에 달했던 순발행은 감소할 공산이 크다. 첨단전략산업기금 및 은행 기업대출 확대가 나타날 것"이라며 "여기에 은행 대기업 대출금리와 A급 이하 회사채 금리 간 갭이 축소되면서 회사채 조달 메리트가 낮아졌다"고 밝혔다.

금리 불확실성이 높아진 현 상황에서 A급 회사채 조달이 위축될 시 자산 확보가 어려워질 수 있다고 했다.

A급 이하 회사채 중 모험자본 투자 대상도 제한적이라고 밝혔다.

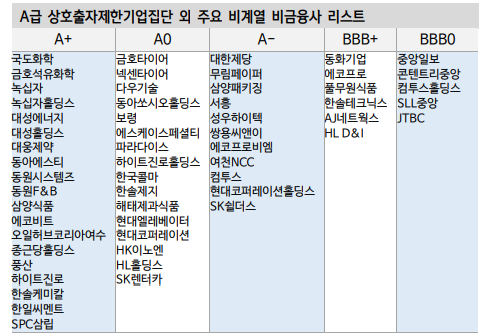

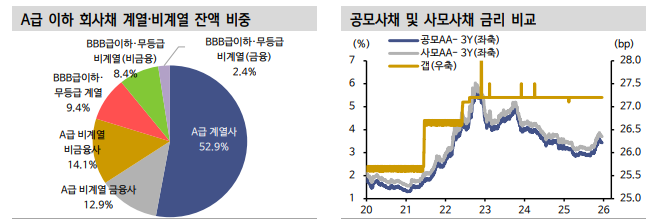

모험자본 A급 이하 채무증권 투자대상에 상호출자제한 계열사가 제외됐다. 작년 말 무등급 포함 A급 이하 회사채 잔액 54.1조원 중 상호출자제한 계열사 외 비금융사는 A급 7.6조원, BBB급 이하 4.5조원에 불과하다.

그는 "모험자본 3.0조원 투자 시 12.1조원 중 24.7%를 차지하게 된다. 일부 물량 수급 쏠림으로 투자 경쟁이 치열해질 것"이라고 전망했다.

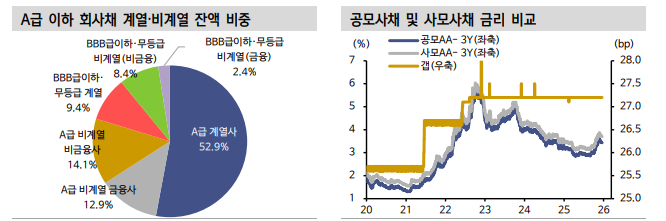

증권사는 A급 이하 회사채 물량 확보를 위해 사모사채 발행을 유도할 가능성이 있다고 내다봤다.

작년 사모사채 발행액은 5.9조원으로 A급 이하 및 무등급 비중이 88.7%에 달했다. 사모사채는 증권사 전액 인수가 가능하기 때문에 물량 확보가 용이하다.

그는 "발행사도 수요예측 불확실성을 피할 수 있어 조달 금리를 낮춰준다면 발행 유인이 존재한다. 사모사채 조달 증가 시 공모 시장 수요 경쟁도 커질 것"이라며 "물량 확보를 위한 기존·신규 회사채 발행 유치 노력이 나타날 것"이라고 예상했다.

특히 IMA 일반형·투자형의 경우 A급 회사채로만 수익률 충족이 어렵기 때문에 BBB급 투자가 필요하지만 BBB급은 회사채 조달 금리 메리트가 크지 않다고 했다.

그는 "은행의 적극적 기업 대출 확대도 예상되기 때문에 발행시장 유인은 쉽지 않을 것"이라고 전망했다.

결론적으로 중장기적 A급 회사채 공급 부족이 발생할 수 있다고 판단했다. A급 수요가 커지는 과정 속 전반적 회사채 수급도 개선될 것으로 기대했다.

김 연구원은 "올해 금융자본을 활용한 투자가 본격화되면서 우호적 회사채 수급을 형성할 것"이라며 "최근 기준금리 기대감 약화 속 이탈된 채권형 자금을 보충하는 부분은 긍정적"이라고 밝혔다.

그는 "상품 특성상 발행어음은 단기채 비중이 높고 장기 회사채도 1년 내외 비교적 짧은 만기에 투자될 것으로 보인다. 반면 IMA는 만기가 1년 이상인 회사채에 주로 투자가 이뤄질 것"이라며 "다만 A급 이하 회사채 수급 개선에는 시간이 필요하다"고 했다.

발행어음과 IMA 조달액이 급격히 늘어나기보다 시차를 두고 점진적 유입될 가능성이 높기 때문이라고 밝혔다.

신규 인가된 5개사가 밝힌 올해 모험자본은 의무 비율 10%를 초과해 공급될 것이나 이는 대부분 기존 보유 자산이 모험자본으로 재분류(5.1조원)된 영향이라고 밝혔다. 신규 공급될 모험자본 내 회사채 투자비중도 10%대 초중반 수준에 그칠 것으로 예상했다.

김 연구원은 "발행어음·IMA 사업이 인가된 5개사는 올해 신규 모험자본 4.6조원 공급, A급 이하 채무증권 5,256억원 투자 계획을 밝혔다. 작년 A급 이하 회사채 발행액 22.7조원 대비 2.3% 수준에 불과하다"면서 "삼성·메리츠증권 발행어음과 NH투자증권 IMA까지 인가 될 경우 회사채 수요가 좀 더 강화될 수 있지만 올해 A급 회사채 의 급격한 강세 가능성은 크지 않다"고 판단했다.

단 2028년까지 모험자본 의무 비율이 25%로 높아지는 가운데 발행어음 및 IMA 시장도 커질 것으로 전망했다.

그는 "중장기적 A급 이하 회사채 투자 규모는 3조원 이상 증가를 기대해볼 수 있다"면서 "반면 첨단전략산업기금 및 은행 대출 확대로 회사채 순발행은 감소할 공산이 크다"고 했다.

이어 "최근 조달비용 부담까지 커진 상황에서 신규 수요 대비 공급은 제한될 가능성이 있다. 따라서 올해부터 회사채는 정책 수혜를 통한 상대적 강세가 전망된다. 수요 유입 지속에 따라 A급 회사채 강세 압력은 중장기적으로 이어질 것"이라고 기대했다.

발행어음과 IMA 시행 본격화 앞두고 점진적 회사채 수급 개선 기대 - 신한證

발행어음과 IMA 시행 본격화 앞두고 점진적 회사채 수급 개선 기대 - 신한證

발행어음과 IMA 시행 본격화 앞두고 점진적 회사채 수급 개선 기대 - 신한證

발행어음과 IMA 시행 본격화 앞두고 점진적 회사채 수급 개선 기대 - 신한證

발행어음과 IMA 시행 본격화 앞두고 점진적 회사채 수급 개선 기대 - 신한證

발행어음과 IMA 시행 본격화 앞두고 점진적 회사채 수급 개선 기대 - 신한證

발행어음과 IMA 시행 본격화 앞두고 점진적 회사채 수급 개선 기대 - 신한證

발행어음과 IMA 시행 본격화 앞두고 점진적 회사채 수급 개선 기대 - 신한證

발행어음과 IMA 시행 본격화 앞두고 점진적 회사채 수급 개선 기대 - 신한證

발행어음과 IMA 시행 본격화 앞두고 점진적 회사채 수급 개선 기대 - 신한證

발행어음과 IMA 시행 본격화 앞두고 점진적 회사채 수급 개선 기대 - 신한證

발행어음과 IMA 시행 본격화 앞두고 점진적 회사채 수급 개선 기대 - 신한證

발행어음과 IMA 시행 본격화 앞두고 점진적 회사채 수급 개선 기대 - 신한證

장태민 기자 chang@newskom.co.kr