[뉴스콤 장태민 기자] 신한투자증권은 2일 "AI와 신경제가 레버리징 물꼬를 트고 있다"고 진단했다.

김성환 연구원은 "빅테크들이 부채를 늘리기 시작하고 금융기관과 결부된 GPU 금융이 시장에 회자되기 시작한다"면서 이같이 평가했다.

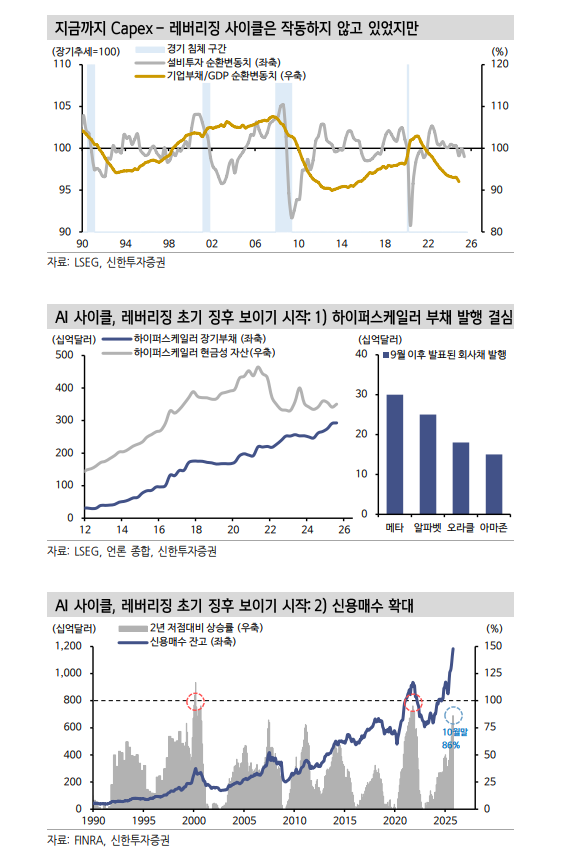

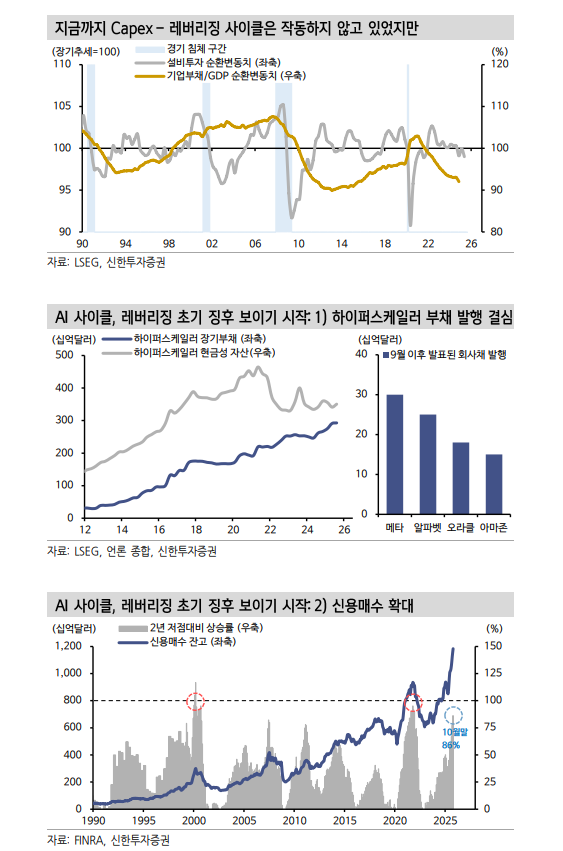

연말로 접어들면서 레버리징 초기 징후가 조금씩 보여지기 시작하는 상황이며, 구조적 한계에 노출된 구경제에선 이런 조짐이 없다고 했다.

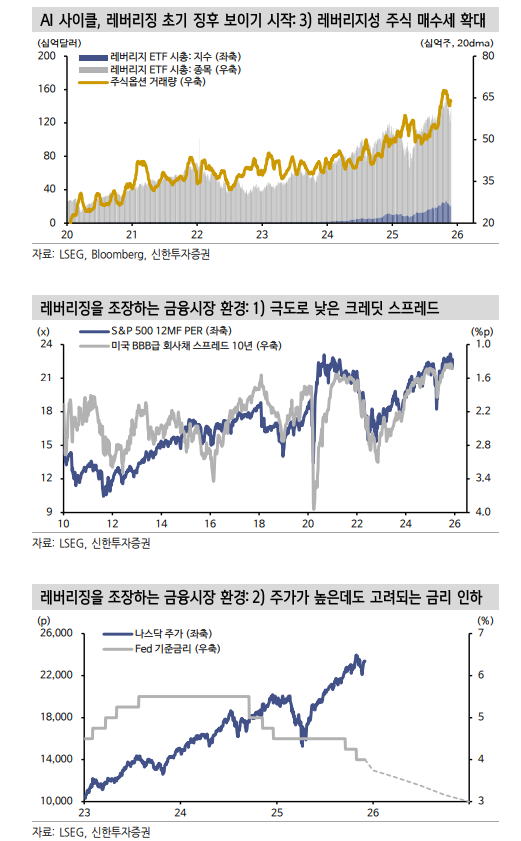

김 연구원은 "빅테크들이 부채를 늘리기 시작하고 금융기관과 결부된 GPU 금융이 시장에 회자되기 시작한다"면서 "만약 하이퍼스케일러들이 AI Capex를 더 늘린다면, 이미 60%까지 도달한 영업현금흐름 대비 Capex 비율, 아직은 너무나도 견고한 대차대조표, 역사적으로 낮은 크레딧 스프레드가 제공하는 유리한 자금 조달 여건을 고려할 때 Capex 과정에서 회사채 발행이 확대될 여지를 배제할 수 없다"고 밝혔다.

AI 호황에 의해 주도되는 주식시장 강세 역시 레버리지를 만드는 또 하나의 축이라고 밝혔다.

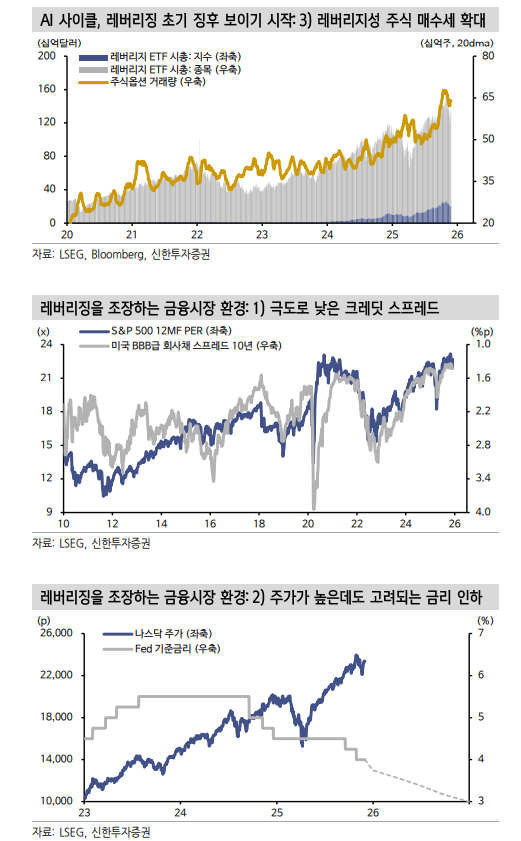

그는 "신용매수 잔고는 10월말 전년대비 45% 증가했는데, 이번 강세장에서 가장 가파른 상승세이자 밈 스탁이 초강세를 보였던 2021년 1분기 이후 최대치"라며 "옵션 거래와 레버리지 ETF 잔액은 연일 사상 최고치를 경신하는 중"이라고 밝혔다.

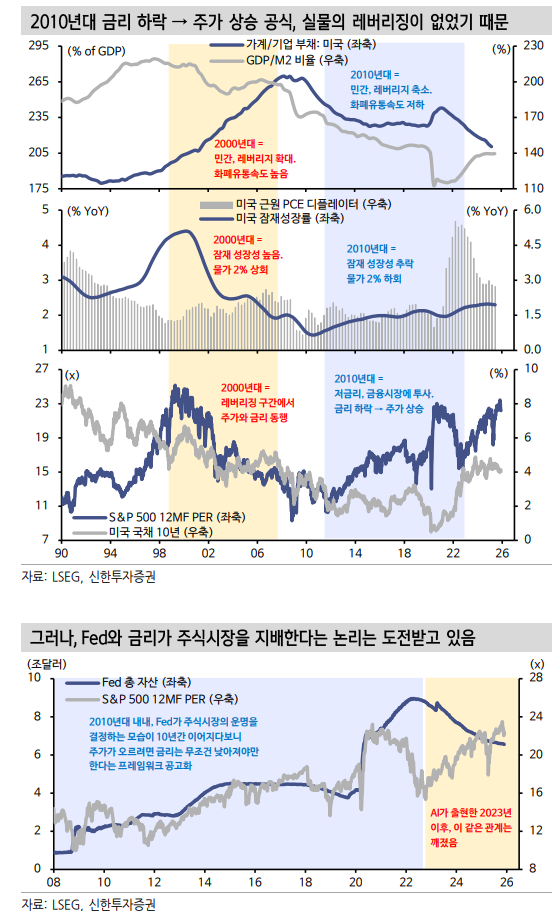

김 연구원은 "만약 AI Capex 업황이 더욱 강력해지고 그로 인해 AI 중심의 레버리징이 촉발된다면, AI 업황이 유동성을 흡수하면서 2010년대에 성립된 금리 하락 → 주가 상승의 공식은 반대로 흘러가게 될 수 있다"고 했다.

그는 "우리가 Capex-레버리지 사이클을 마지막으로 본 것은 주택 버블이 있었던 2000년대 중반"이라며 "이런 사이클에선 금리가 주가를 결정하는 게 아니라, 주가가 금리를 결정하는 사이클로 변할 수 있다. 이 시나리오에서, 주식시장은 통화정책과 독립적인 경로를 탈 가능성이 높다"고 했다.

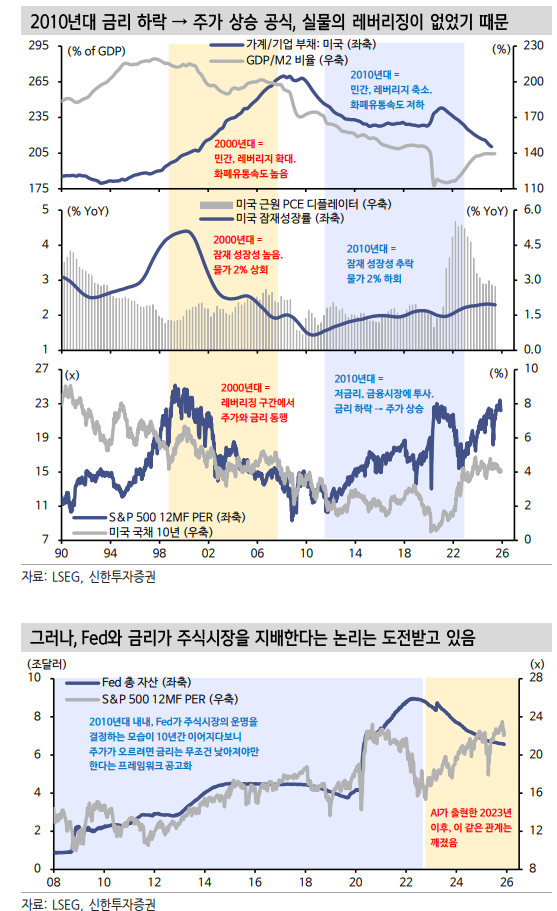

■ 2010년대의 금리 하락 → 주가 상승 공식은 레버리징이 없었던 시대이기 때문

김 연구원은 "금리를 낮춰서 수요를 창출하고 궁극적으로 고용까지 닿게 만드는 메커니즘에서 중요한 것은 레버리징"이라며 "금리를 낮춰도 경제주체들이 레버리징을 일으키지 않는다면 금리 인하가 가져올 실물의 긍정적 효과는 제약될 수 밖에 없다"고 지적했다.

금융위기 이후를 복기해보면, 연준이 아무리 금리를 낮추고 돈을 풀어도 정부를 제외한 민간 경제주체들은 부채를 일으키는데 적극적이지 않았다. 당시 가계의 경우 금융위기 직전 구간에서 쌓았던 과도한 부채(특히 부동산) 조정이 필요했던 것이다.

그는 "당시 기업의 경우, IT를 제외한 산업들이 업황의 한계(구조적 저성장과 공급과잉)에 직면하다보니 금리를 낮춘다한들 실물 영역에서 레버리징이 발생할 유인이 낮았다. 빅테크와 IT 기업들은 현금흐름이 견고했기 때문에 레버리징의 필요가 없었다"고 지적했다.

그는 "결과론적으로 2010년대 유동성은 실물보다 금융시장으로 흘러들어갔다. 2010년대 주식과 채권의 장기 동반 랠리가 전개됐던 이유다. 이 구간을 거치면서 주식시장 참여자들은 다른 변수들을 배제하고 fed watch와 PER에만 집중하게 됐다"고 했다.

‘금리가 주가를 결정’한다는 금융위기 이후 경험칙의 발로라고 했다.

AI와 신경제, 레버리징 물꼬 트고 있어...하이퍼스케일러, 회사채 발행 확대 여지 - 신한證

AI와 신경제, 레버리징 물꼬 트고 있어...하이퍼스케일러, 회사채 발행 확대 여지 - 신한證

AI와 신경제, 레버리징 물꼬 트고 있어...하이퍼스케일러, 회사채 발행 확대 여지 - 신한證

장태민 기자 chang@newskom.co.kr