[뉴스콤 신동수 기자] 정부의 석유화학 산업 구조 개펀이 단기적으로 우리 경제성장에 하방 압력이 되겠지만 국내 기업의 경쟁력 강화등으로 긴 시계에서 우리 경제성장을 뒷받침할 것으로 분석됐다.

한국은행 재정산업팀 하석정 과장, 윤종원 조사역은 28일 발표한 '석유화학산업 구조재편의 경제적 영향 점검'이라는 보고서를 통해 국내 석유화학산업의 최근 동향과 경쟁력 하락 원인을 진단하고 향후 가시화될 구조재편의 경제적 영향을 점검한 결과 이 같이 밝혔다.

정부의 석유화학 산업 구조 개편, 긴시계에서 국내 성장 뒷받침 - 한은보고서

최근 우리나라의 성장세 회복은 반도체로 대표되는 IT제조업이 상당부분 견인하고 있지만 석유화학∙철강 등 비IT 제조업은 여전히 업황이 부진한 데다 구조적인 경쟁력 약화에 직면해 있다.

특히, 석유화학산업은 글로벌 공급 과잉과 국내 기업의 지속적인 가격경쟁력 하락으로 어려움이 지속되고 있다.

이에 따라 정부는 석유화학산업 경쟁력 제고 방안’을 발표한 데 이어, 기업 자율참여 방식의 공급감축 규모를 제시하고 금융지원책을 마련하는 등 구조재편을 독려하고 있다.

석유화학산업은 글로벌 수요, 공급에틸렌 등 생산능력 및 원료가격원유 등에 따라 7~10년 주기로 가동률과 수익성이 변동되는 경기민감형 사이클 산업이다

2000년대 중반 이후, 석유화학 글로벌 수요가 중국의 경제성장 지속 등으로 호황기를 맞았으며 2010년대 중반까지 확장흐름이 이어졌다.

그러나, 2010년대 후반에 들어 글로벌 수요가 점차 약화하는 가운데, 미국이 셰일가스 혁명으로 설비를 증설하고 중국도 핵심소재 자급률 확대를 위해 대대적으로 설비를 확충하여 공급이 크게 증가하면서 후퇴기에 접어들었고 근래에는 글로벌 공급 과잉이 더욱 심화됐다.

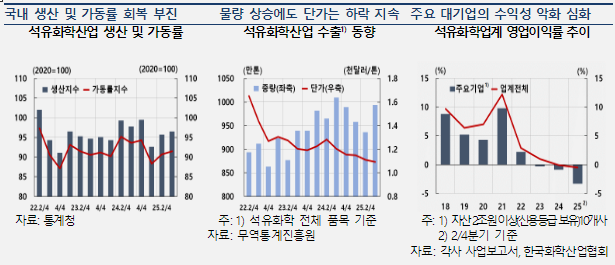

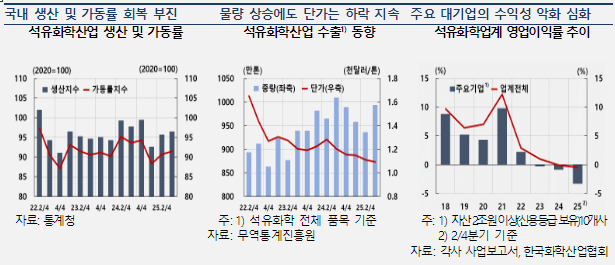

우리나라 석유화학산업도 업황 부진이 지속되고 석유화학 주요 산업단지가 입지한 지역경제(여수,서산,울산) 등에도 부정적 영향이 파급되고 있다

국내 석유화학산업이 겪고 있는 업황 부진에는 기본적으로 글로벌 공급 과잉이 크게 작용했다.

對중‧범용제품 중심의 수출구조, 원유 기반 생산설비 집중, 산업트렌드그린‧디지털 전환 등 변화에 따른 비용인상 압력 등 구조적인 경쟁력 약화 요인들도 중요하게 작용했다.

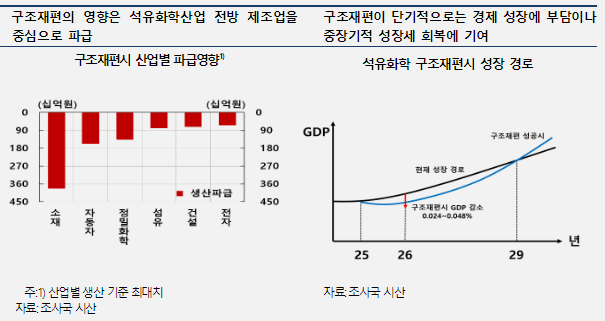

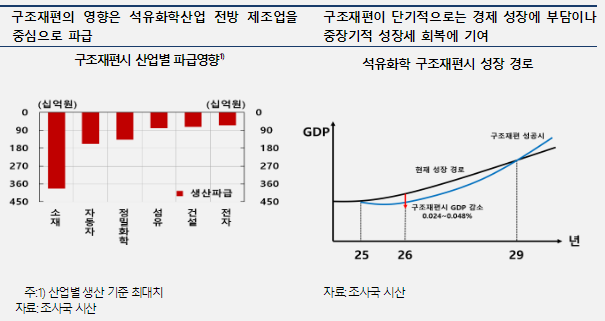

이러한 배경으로 최근 정부는 석유화학산업 구조재편을 통해 과잉 생산설비를 감축하는 등 공급 축소를 추진했다.

하 과정은 "석유화학산업 구조재편이 단기적으로 우리 경제성장에 하방 압력이 될 수 있겠으나, 국내 기업의 경쟁력이 강화되고 향후 글로벌 수요회복이 가시화될 때 우리 경제성장을 보다 긴 시계에서 뒷받침할 수 있다"고 밝혔다.

석유화학산업 구조재편에 따라, 2026년 산업생산 3.3~6.7조원(제조업이 93.8%), 부가가치 0.5~1.0조원(‘26년 GDP기준, 0.024~0.048%)이 감소하고 고용은 2.5~5.2천명 정도 감소하는 것으로 추정됐다.

정부의 석유화학 산업 구조 개편, 긴시계에서 국내 성장 뒷받침 - 한은보고서

하 과장은 "이러한 단기적 성장 손실에도 불구하고 최근 중국을 포함한 주요 경쟁국들이 석유화학산업 구조재편에 발 빠르게 움직이는 상황을 고려하면 석유화학산업의 경쟁력 제고를 위한 구조재편의 골든 타임을 놓치지 말아야 한다"고 밝혔다.

설비감축 등으로 시설 운영비용 부담이 줄어들게 되면 기업들은 R&D 투자를 통한 생산설비 고도화 및 고부가가치 제품 경쟁력 제고에 매진할 여력이 생길 수 있다고 판단했다.

하 과장은 "기업들이 적극적인 연구개발을 추진하여 3년간 약 3.5%씩 투자를 늘릴 경우, 구조재편으로 인한 단기 성장 감소분은 충분히 회복할 수 있을 것으로 전망된다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr