자료: 국고채 금리와 국채선물 가격의 오후 3시 45분 현재 상황...출처: 코스콤 CHECK

[채권-마감] 금리, 외인 선물 매도로 3년 이상 구간 상승...국고채 3년 이상 0.4~2.0bp↑

[뉴스콤 신동수 기자] 채권금리가 19일 2년물을 제외한 구간에서 상승했다.

국고채 2년 금리는 1.5bp 하락했고 3년 이상 구간은 0.4~2.0bp 올라 3거래일 만에 상승 전환했다.

채권금리는 간밤 미국채 금리가 주가 조정에 따른 위험회피 심리로 하락했지만 전일 아시아시장 하락을 선반영된 영향으로 상승 출발했다.

장중에는 위험 회피 심리와 저가 매수세 등으로 일부 구간에서 하락하기도 했지만 환율 상승, 외국인 국채선물 매도로 3년 이상 구간에서 상승했다.

총재 발언에 대한 시장 민감도가 높아진 상황에서 다음주 금통위에 대한 경계감으로 매수 심리는 좀처럼 회복되지 못했다.

코스콤 CHECK(3107)에 따르면 3년 지표인 국고25-4(28년 6월)은 0.4bp 오른 2.869%에서, 10년 지표인 국고25-5(35년 6월)은 1.8bp 상승한 3.278%에서, 30년 지표인 국고25-7(55년 9월)은 0.8bp 상승한 3.220%에서 매매됐다.

국고채 10년-3년 스프레드는 40.9bp로 확대됐고, 국고채 30년-10년 스프레드는 -5.8bp로 역전폭을 확대했다.

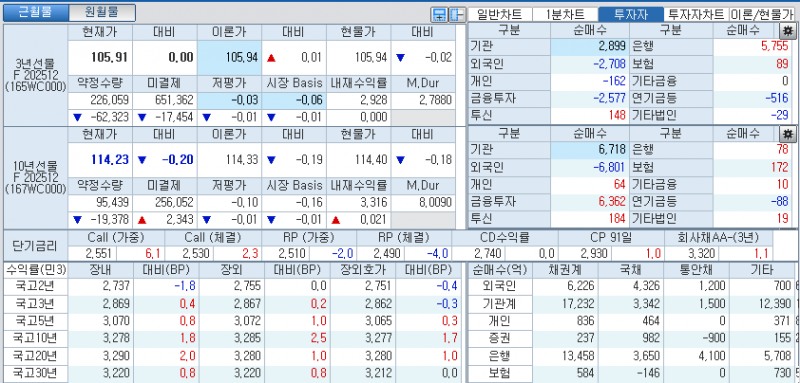

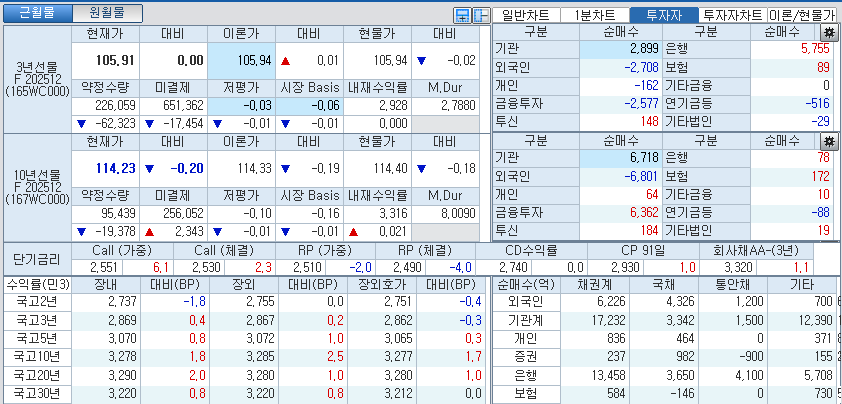

국채선물시장에서 3년은 보합인 105.91에서, 10년은 20틱 하락한 114.23에서 장을 마쳤다.

3년 국채선물시장에서는 외국인, 개인, 증권이 각각 2708계약, 162계약, 2577계약 순매도했고, 투신, 은행이 각각 148계약, 5755계약 순매수했다.

10년 국채선물시장에서는 외국인이 6801계약 순매도했고, 증권, 투신, 보험이 각각 6362계약, 184계약, 172계약 순매수했다.

■ 장중 동향, 국채선물 10년 위주 약세...위험 회피 속 환율 상승, 외인 선물 매도

국채선물이 오전장에 약세 출발 후 10년 중심으로 낙폭을 확대했다.

3년 국채선물 가격은 1틱 오른 105.92에서 매매되며 큰 변화가 없었지만, 10년 국채선물 가격은 25틱 하락한 114.18에서 매매되며 출발수준대비 10틱 하락했다.

국고채 금리는 장중 반등해 2년을 제외한 대부분 구간에서 상승했고 장중 한때 10년, 20년은 2.9%를 웃돌기도 했다.

간밤 미국채 금리가 주가 조정에 따른 위험회피 심리로 하락했지만 전일 아시아시장 하락 선반영 영향으로 약세로 출발했다.

주가 하락 등 위험 회피 심리와 저가 매수세 등으로 일시적으로 반등하기도 했지만 다시 밀리는 등 매수세는 여전히 약했다.

그동안의 과도한 매도세가 진정되면서 시장이 안정되는 분위기지만 한은의 금리인하에 대한 의구심은 여전했고 방향성을 타진하기도 어려웠다.

주가가 낙폭을 축소하고 아시아시장에서 미국채 금리는 반등해 장기물을 중심으로 상승 전환한 점도 부담이 됐다.

국채선물이 오후장에 장중 등락 속에 10년물 위주 약세 흐름을 유지했다.

3년 국채선물 가격은 보합인 105.91에서, 10년 국채선물 가격은 20틱 하락한 114.23에서 장을 마쳤다.

국고채 금리는 2년물이 하락하고 3년 이상 구간에서 상승세를 유지했지만 폭은 제한됐다.

과도하게 오른 금리의 되돌림 기대에도 심리가 좀처럼 회복되지 못했다.

달러/원 환율이 대미 투자 협상 타결에도 향후 달러 수요 확대, 환율 관리 우려로 1465원을 웃도는 등 고환율 부담도 여전했다.

높아진 레벨 매력에 따른 저가 매수에도 외국인이 국채선물 매도를 크게 늘리면서 약세를 견인했다.

외국인은 국채선물시장에서 3년을 2700계약 이상, 10년을 6800계약 이상 순매도했다.

셧다운 해제 이후 주요 물가, 고용 지표를 대기하는 가운데 아시아시장에서 미국채 금리가 장기물 중심으로 상승세를 유지한데다 재정 우려로 일본 10년 국채금리가 1.76%대로 지난 2008년 6월 이후 최고치로 오른 점도 부담이 됐다.

총재 발언에 대한 시장 민감도가 높아진 상황에서 다음주 금통위에 대한 경계감으로 적극적인 움직임도 제한됐다.

증권사의 한 딜러는 "높아진 레벨 매력에도 매수세가 약하고 외국인도 선물 매도에 나서면서 좀처럼 반등하지 못하는 상황"이라고 밝혔다.

그는 "글로벌 위험 회피 심리가 채권시장에 우군으로 작용하고 있지만 환율, 부동산 문제로 인한 금리인하 기대 약화 등 비우호적 시장 환경에도 큰 변화가 없다"며 "다음주 금통위 결과가 중요한데 만약 금리인하가 어렵다는 시그널을 준다면 시장이 다시 밀릴 수 있어 선뜻 매수에 나서기가 어려울 것 같다" 덧붙였다.

메리츠증권 윤여삼 연구원은 "시장금리가 한은총재의 방향 전환 발언 이후 금리인하 기대감이 소멸되고 일부 수급꼬임까지 더해지면서 금리인상 가능성을 반영한 수준으로 오른 후 일부 되돌리는 등 추가 급등이 제한되는 상황"이라고 밝혔다.

윤 연구원은 "금리인상이 아니라면 절대금리 메리트가 높아진게 맞지만 금리인하가 없다면 금리하락이 제한될 수 밖에 없는 상황으로 보인다"고 밝혔다.

그는 "국고 3년 2.8%대와 국고10년 3.2%대에서 통화정책관련 추가 확인이 필요해 횡보세가 불가피 해보인다"며 "미국고용지표 확인 이후 연준의 12월 인하기대가 강화될 수 있다는 정도가 단기 트레이딩 기회가 될 것 같다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr