[뉴스콤 장태민 기자] NH투자증권은 13일 "지금은 2017년과 다르며, 한은의 금리 인상에 대한 우려는 과도하다"고 밝혔다.

강승원 연구원은 "이창용 총재가 외신 인터뷰에서 공식적인 한국은행 통화정책 경로는 인하 사이클이지만 11월 경제전망에 따라 인하시기, 인하 폭, 방향성이 결정될 수 있다는 취지의 발언을 했다"면서 이같이 밝혔다.

강 연구원은 "시장은 ‘방향성’이라는 총재 발언에 주목했다. 일각에서는 이를 한은의 ‘금리 인상 전환 시그널’로 해석했고 이에 대규모 매도 물량이 출회되며 단기금리 위주로 시장 금리가 급등했다"면서 "금융위기를 제외하고 인하 사이클 종료 뒤 인상 사이클로 전환됐던 세 번의 사례를 참고할 필요가 있다"고 조언했다.

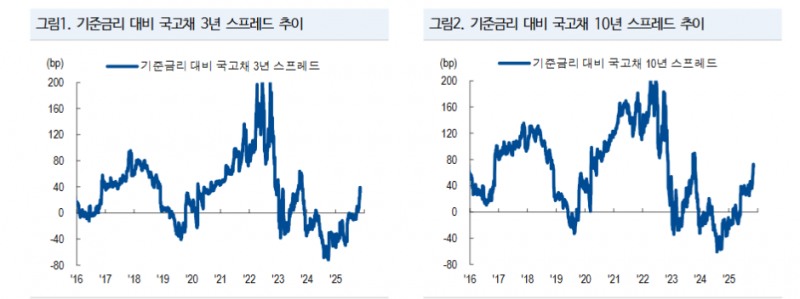

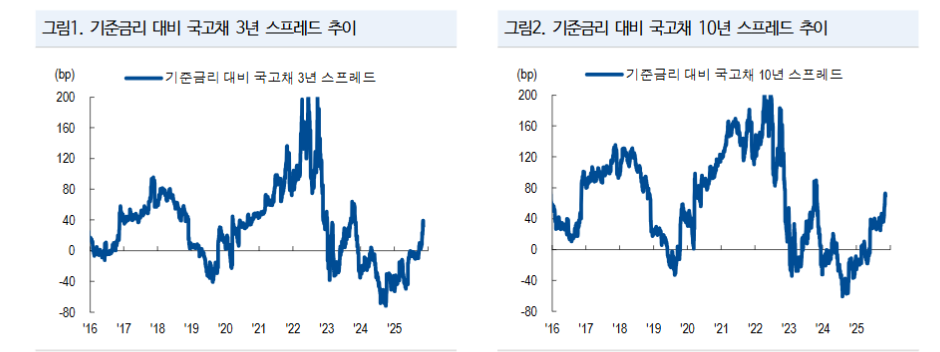

현재 3년 금리 수준인 기준금리 대비 3년 스프레드 40~50bp 수준이 정당화되기 위해서는 4~11개월 내 금리 인상이 단행될 필요가 있다고 했다.

그는 "전일 금리 급등은 2026년 인상이 없다면 정당화되기 어려운 레벨"이라고 했다.

반도체 수출 호황으로 인해 한국의 통화정책이 인하에서 인상 사이클로 전환될 가능성을 점검해 볼 필요는 있다고 했다.

실제로 지난 반도체 빅 사이클이었던 2017년 한국은행은 금리 인하 사이클에서 인상 사이클로 전환했지만 당시는 1) 미국이 금리 인상 사이클 중반부로 진입하면서 금리 인상 속도가 가속화되고 2) 사상 처음으로 QT 실시를 시사했으며 3) 대내적으로는 실질 성장률이 2016년 이후 3년 연속 3%를 상회하는 (+) GDP 갭률 구간이었다고 지적했다.

이에 반해 현재는 1) 미국의 추가 금리 인하가 예정됐고 2) 12월부터 QT 종료 역시 예정됐으며 3) 대내적으로는 23년 이후 3년 연속 (-) GDP 갭률 구간이라고 했다.

강 연구원은 "2017년과 대내외 경기, 통화정책 여건이 대조적이라는 점에서 인상 사이클로의 전환 우려는과도하다"면서 "한은도 ‘총재 발언이 금리 인상 검토 의미는 아니다’는 입장"이라고 했다.

이어 "금통위 의사록에서도 금리 인상과 관련한 논의는 없었다. 금리 인상으로의 전환이 아니라면 현재 금리 레벨은 정당화되기 어렵다"면서 "최근 환율 급등 등 시장 부담이 확대되고 있지만 동시에 과도한 비관은 경계할 필요가 있다"고 덧붙였다.

금리인상 우려는 과도...전날 금리 급등은 2026년 인상 없다면 정당화되기 어려운 레벨 - NH證

장태민 기자 chang@newskom.co.kr