채권투자자들, 연준 QT 중단 따른 유동성 공급구조 변화 대비해야 - 유안타證

[뉴스콤 장태민 기자] 유안타증권은 7일 "미국의 QT 중단은 유동성 공급구조 변화를 의미해 채권투자자들은 이에 대비해야 한다"고 밝혔다.

이재형 연구원은 "Fed의 10월 금리 인하 후 12월부터는 미국 연준의 자산 축소가 중단된다"면서 이같이 밝혔다.

이 연구원은 "QT가 중단된다는 것은 통화정책 긴축이 종료된다는 것보다는, 시중 유동성 공급 구조가 변하는 점을 반영한 기술적 대응"이라고 밝혔다.

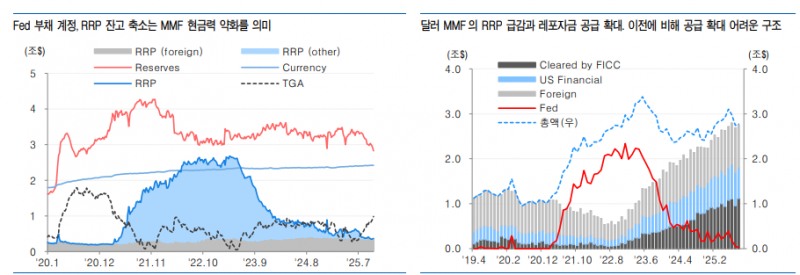

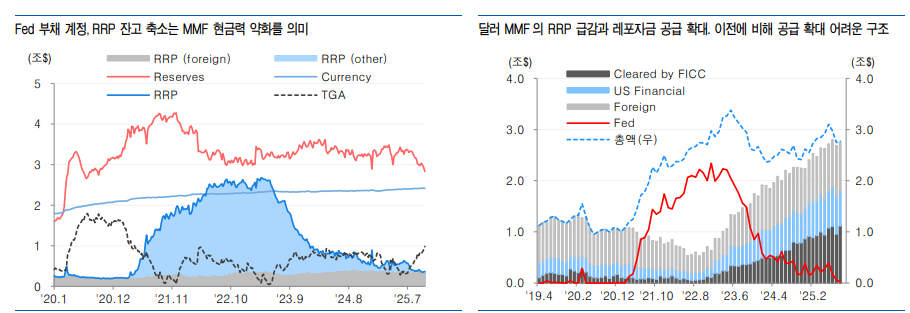

연준의 부채 구조 변화를 볼 때 그동안 달러 유동성이 공급됐던 주요 경로는 MMF를 통한 레포자금 공급이었다고 밝혔다.

연준의 자산 축소 과정에서 RRP(연준부채)가 감소했고, 이 과정에서 MMF 자금은 시중의 Repo시장으로 공급됐다.

이 연구원은 Fed의 달러자금 공급의 싸이클은 Fed자산/부채 확대 → 금융기관 현금 증가 → 금융기관의 유동성공급 → 금융기관현금감소/Fed자산 축소 → 금융기관 현금 감소 → Fed자산증가/금융기관 현금 보완 순으로 진행된다고 지적했다.

그는 "연준의 QT가 종료된다는 것은 금융섹터의 현금 여력이 약화된 싸이클에 진입했다는 것"이라며 "금융기관의 현금 자산이 필요한 시기에 연준은 다시 QE를 재개해야 한다"고 밝혔다.

달러 MMF의 현금 여력이 약화되면서 작년부터 이어진 단기자금 공급 강도는 이전에 비해 약화될 것이라고 밝혔다.

원화 장기금리가 단기간에 큰 폭 상승한 것도, 대내외 단기자금에 노출된 장기채권 익스포저가 확대된 영향이 작용한 것이라고 밝혔다.

이 연구원은 "전반적인 자금시장 충격으로 확산될 것인지는 좀더 지켜볼 문제"라며 "아직 미국 상업은행의 현금 자산이 많은 편이고 중앙은행을 통한 자금지원 등 다양한 정책수단이 있다"고 밝혔다.

그는 다만 "기존 시중자금의 공급 구조가 변하면서 금리 변동성이 확대될 것이며, 특히 단기자금 의존도가 높은 영역의 가격 변화를 주시할 필요가 있다"고 조언했다.

장태민 기자 chang@newskom.co.kr