[뉴스콤 장태민 기자] 국제금융센터는 26일 "사무라이채권은 향후 일본 역내채권과의 금리차 및 달러채와의 조달비용차가 축소되면서 점차 발행이 증가할 것"이라고 전망했다.

국금센터는 "향후 일본은행이 추가 금리인상에 나서면서 벤치마크 금리가 상승하겠으나 가산금리와 스왑 측면에서는 발행 여건이 점차 개선될 여지가 존재한다"면서 이같이 밝혔다.

■ 사무라이채권 발행 현황은...

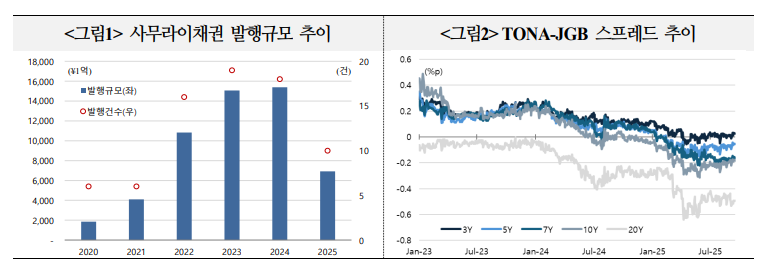

사무라이채권은 2023년~2024년 연간 ¥1.5조 규모로 발행됐으나 2025년 9월 현재까지 ¥6,921억 발행에 그쳤다. 올해 중 발행액은 전년동기대비 25.8% 감소했다.

은행들의 발행 비중이 절반 이상으로 가장 컸으며, 3~5년물 발행이 활발했다. 처음으로 TONA 기반 변동금리채권(FRN) 발행이 시작됐으며, 가산금리는 소폭 상승했다.

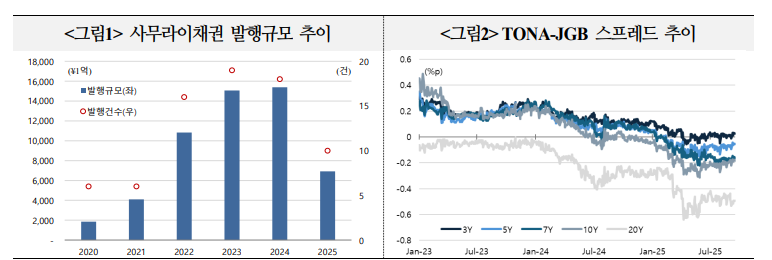

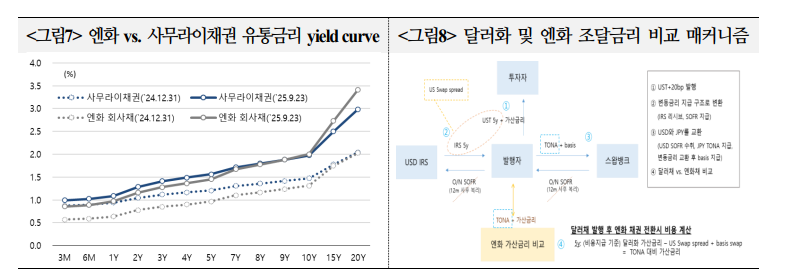

TONA(Tokyo overnight average rate)는 일본은행이 고시하는 익일물 무담보 콜금리로 기존 JPY Libor를 대체한다. 사무라이채권 발행 시 TONA Mid Swap을 벤치마크 금리로 사용한다.

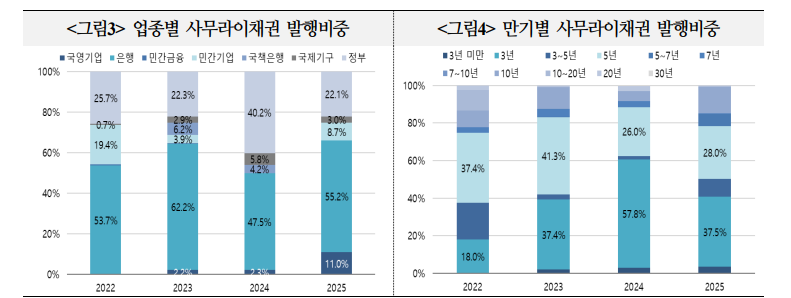

업종별로는 은행이 55.2%, SSA가 36.1%(정부 22.1%, 국영기업 11.0%, 국제기구 3.0%), 민간기업이 8.7% 등을 차지했다.

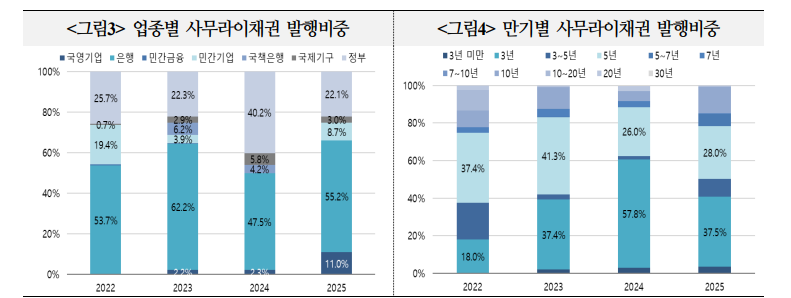

일본은행의 금리인상 전망, 금리 변동성 확대 등으로 인해 투자자들의 장기물 대비 중단기물 선호가 커지면서 3~5년 만기가 전체 발행의 75%를 차지했다.

최근 금리 불확실성이 확대됨에 따라 금년부터 TONA를 벤치마크로 하는 FRN이 처음으로 발행되기 시작(25년 전체 발행액의 11%)했다.

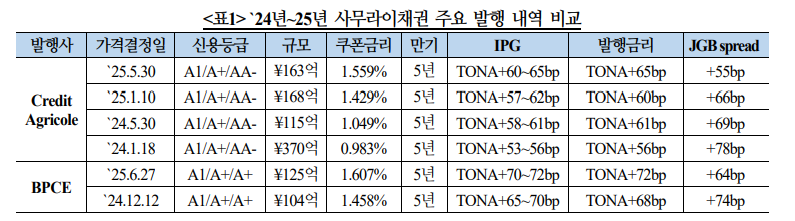

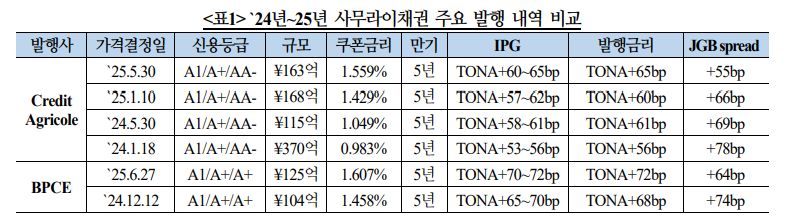

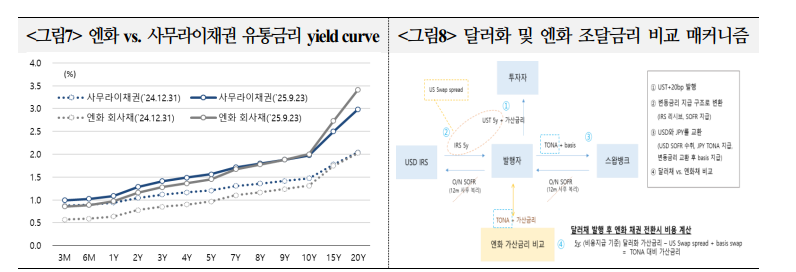

사무라이채권은 최초제시가격 수준에서 최종가격이 결정되며, 작년보다 TONA 대비 가산금리가 소폭 상승했으나 JGB(일본 국채금리) 대비로는 하락했다.

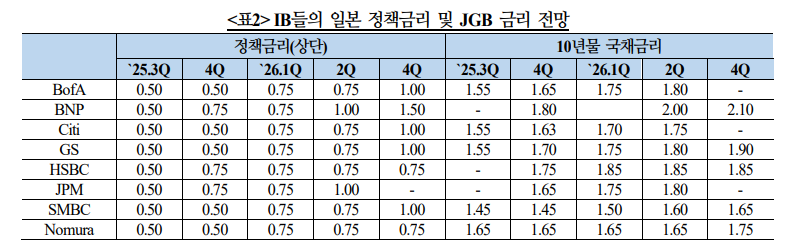

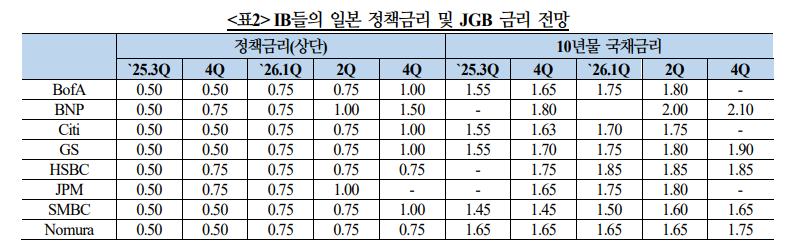

김선경·김윤경 연구원은 "시장에서는 일본은행의 추가 2회 금리인상 가능성에 무게(최종금리 1.0%)를 둔다. TONA 및 JGB 금리도 통화정책 정상화 기조에 연동해 상승할 것"이라고 전망했다.

미-일 관세협상 타결 등으로 위험선호심리가 일부 회복됐지만 관세의 일본 경제·물가 영향, 국내 정치 상황 등은 잠재적인 위험요인이라고 평가했다.

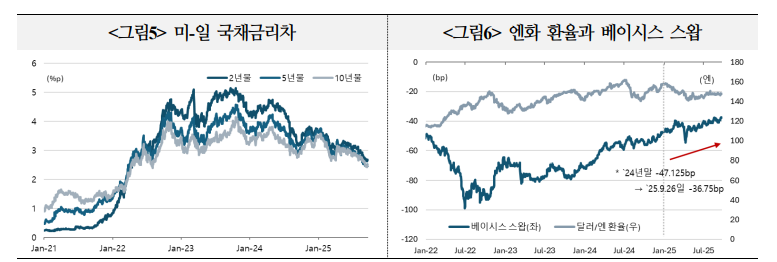

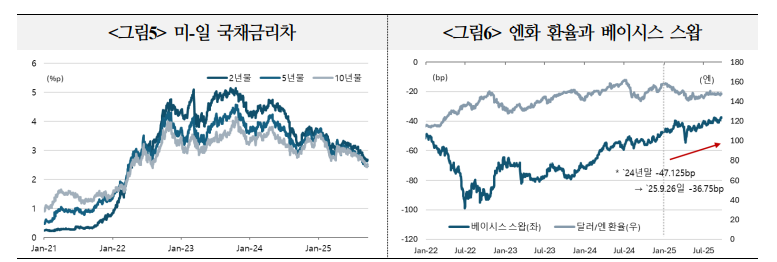

연구원들은 "최근 TONA-SOFR 베이시스 스왑 상승을 견인한 미-일 금리차 축소, 일본 기업들의 달러채 발행 증가 등이 지속되면서 스왑 상승세도 유지될 것"이라고 예상했다.

사무라이채권, 향후 역내채권과의 금리차 등으로 점차 발행 증가할 것으로 기대 - 국금센터

사무라이채권, 향후 역내채권과의 금리차 등으로 점차 발행 증가할 것으로 기대 - 국금센터

사무라이채권, 향후 역내채권과의 금리차 등으로 점차 발행 증가할 것으로 기대 - 국금센터

사무라이채권, 향후 역내채권과의 금리차 등으로 점차 발행 증가할 것으로 기대 - 국금센터

사무라이채권, 향후 역내채권과의 금리차 등으로 점차 발행 증가할 것으로 기대 - 국금센터

사무라이채권, 향후 역내채권과의 금리차 등으로 점차 발행 증가할 것으로 기대 - 국금센터

장태민 기자 chang@newskom.co.kr