[뉴스콤 장태민 기자] 신한투자증권은 12일 "WGBI 효과로 국고채 5~10년물의 수혜가 나타날 것"이라고 전망했다.

김찬희 연구원은 "WGBI 편입은 금리 하락에 일조할 것"이라며 이같이 예상했다.

오는 10월 7일 WGBI 반기 리뷰가 예정돼 있다. 내년 4월로 미뤄진 한국의 WGBI 편입 일정이 최종적으로 확정된다.

김 연구원은 "올해 4월 일본 투자자들의 실무 관련 이슈 제기로 편입 시작 시점이 연기됐으나 종료 시점은 그대로 유지된 점을 고려하면 일정(2026년 4월~11월)이 변동될 가능성은 낮다"고 평가했다.

일정이 확정되는 가운데 편입 시작 전 선제적으로 움직이는 자금의 흐름이 동반되는 만큼 관심을 가질 필요가 있다고 조언했다.

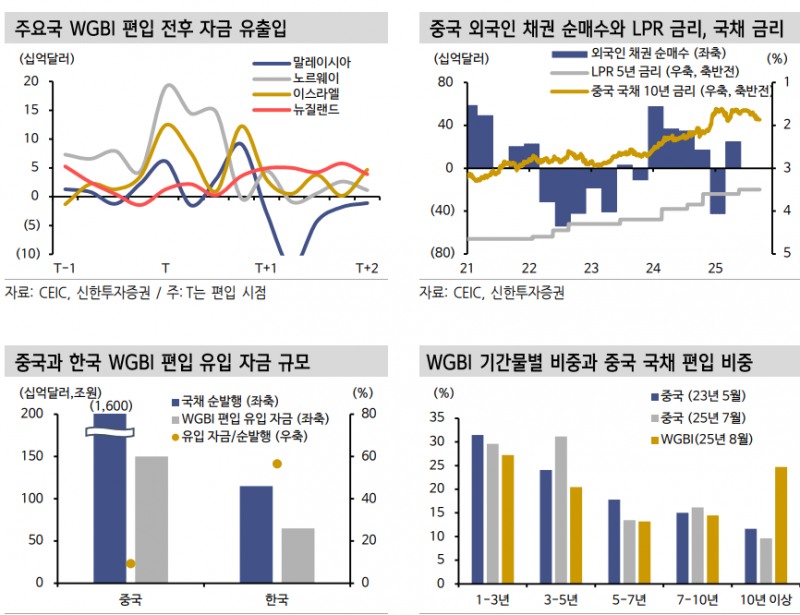

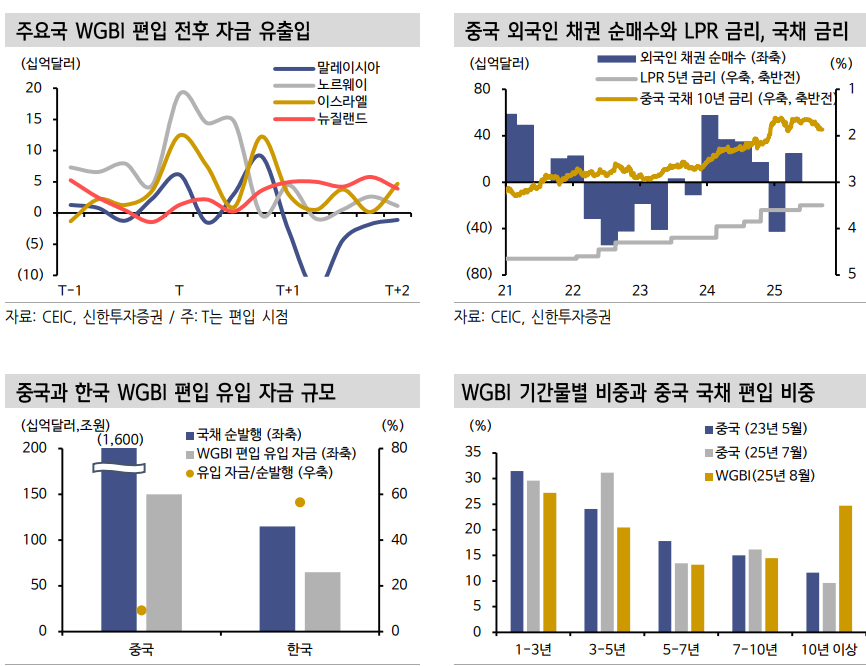

지난 2000년대 이후 국가 신용등급이 A-(S&P 기준) 이상인 국가들의 편입 사례를 비교한 결과를 소개했다.

그는 "말레이시아(2007년 5월)와 노르웨이(2007년 10월), 이스라엘(2020년 4월), 뉴질랜드(2022년 11월)는 즉각 편입이 완료됐다. 인플레이션 우려가 정점에 달했던 시기에 편입된 뉴질랜드를 제외하고 편입 후 1년 간 자금 유입이급증했다"면서 "해당 수급의 금리 영향을 분해하긴 어렵지만 노르웨이는 금리 인상 기조였음에도 불구하고 시장금리가 하락했다"고 밝혔다.

즉 WGBI의 금리 하향 안정 효과는 유효하다는 것이다.

한국 입장에선 중국의 사례(2021년 10월~2024년 10월)도 주목할 필요가 있다.

특히 중국은 단계적으로 편입이 진행됐다는 점에서 한국 사례와 비교할 수 있다. 특이한 점은 같은 기간 외국인 채권 투자 자금은 260억달러 순유출됐고 그럼에도 불구하고 국채 10년 금리는 3%에서 2% 내외로 하락한 점이다.

김 연구원은 "중국은 2022년 부동산 경기 침체 등 내수 부진에 대응한 금리 인하 사이클이 이어지면서 외국인 자금 유출을 국내 기관들의 매수세가 상쇄했다"면서 "즉 인하 사이클이 아닐 경우 WGBI 편입 효과는 티가 안날 가능성이 높다"고 밝혔다.

그는 "다행히 내년 한국의 WGBI 편입은 금리 하락의 추가적인 모멘텀으로 작용할 것이다. 연준은 9월 FOMC에서 금리 인하를 재개해 대외 긴축 압력이 누그러지기 시작할 것"이라며 "잔존한 인플레이션은 소화해야하나 점진적인 경기 둔화 흐름을 고려하면 내년까지 완화적인 대외 여건이 이어진다"고 밝혔다.

그는 "또 8개월 동안 편입이 진행0돼 자금 유입 강도가 중국의 6~7배에 달할 것"이라며 "중국은 3년에 걸쳐 약 1,500억달러의 자금이 유입돼 해당 기간 순발행된 1.6조달러 규모 국채 수요의 9.3%를 충당했다. 한국은 500~600억달러(65~80조원) 유입이 예상되는데 2026년 국고채 순발행 예상 규모(115조원)의 60~70%에 달한다"고 밝혔다.

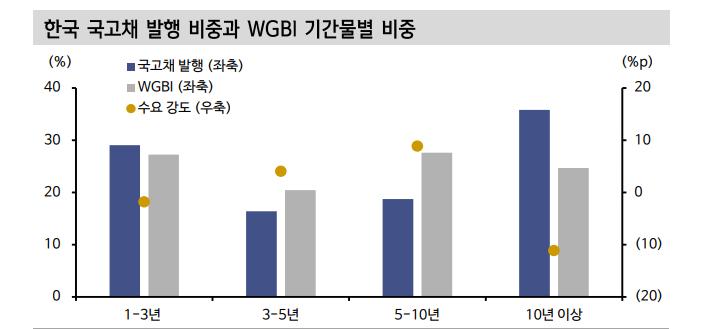

투자전략 측면에서는 WGBI의 기간물별 비중과 국고채 발행 비중의 차이를 감안해 수급 강도를 추정해볼 수 있다고 진단했다.

FTSE Russell은 WGBI에 신규 국가의 국채를 편입할 때 듀레이션 유지를 핵심 정책으로 삼는다. 신규 편입 국가의 경우 기존 WGBI 기간물별 비중을 기본으로 개별국 특성 및 투자자들의 선호를 감안해 비중을 배분한다.

중국의 경우 5년 이하 중단기물(60%) 자금 유입 비중이 WGBI(48%)보다 높고, 10년 이상 초장기물(9.6%)은 WGBI(25%)의 절반에 못 미쳤다. 초장기 국채 발행 비중이 적고 투자자들이 신용 위험 및 제도적 요인으로 보수적으로 접근한 영향이다.

김 연구원은 "한국의 예상 국고채 발행 비중을 WGBI 기간물별 비중과 비교해보면 5~10년물(발행 19% vs. WGBI 28%) 투자 유리하다"고 진단했다.

그는 3~5년물(16% vs. 20%)의 공급이 타이트해 이 구간의 수혜를 기대했다.

그는 또 "10년 이상 초장기물은 WGBI 구성 비중과 별개로 30년-10년 스프레드가 역전된 초과 수요 상태에서 추가 수급이 유입돼 수혜가 가능하다"고 덧붙였다.

WGBI 금리 하락 효과, 중국 사례로 예상해 보면... - 신한證

WGBI 금리 하락 효과, 중국 사례로 예상해 보면... - 신한證

장태민 기자 chang@newskom.co.kr