자료: 국고채 금리와 국채선물 가격의 오후 3시 45분 현재 상황...출처: 코스콤 CHECK

[채권-마감] 금리 구간별 엇갈림...국고채 5년 이하 0.6~1.4bp↑, 20년 이상 0.9~1.7bp↓

[뉴스콤 신동수 기자] 채권금리가 29일 구간별 엇갈림 속 제한적 등락세가 이어졌다.

국고채 10년 이하는 0.2~2.1bp 상승, 10년은 보합을 유지, 20년 이상은 0.7~1.4bp 하락해 커브는 플래트닝됐다.

전일 미국채 금리가 월말 레벨런싱 수요로 장기물이 하락했지만 GDP 등 지표 호조에 따른 금리인하 기대 약화로 단기물이 상승하는 등 혼조세를 보인 영향을 받았다.

장중 내년도 국고채 발행 규모기 232조원으로 예상된 수준으로 발표됐지만 최근 커브가 플래트닝되며 선반영된 만큼 시장에 큰 영향을 미치지 못했다.

아시아시장에서 미국채 금리가 상승하고 외국인이 국채선물 매도를 늘리기도 헸지만 오늘 밤 PCE, 다음주 고용 등 미국 지표들을 대기하며 구간별 엇갈림 속 제한적 등락세가 이어졌다.

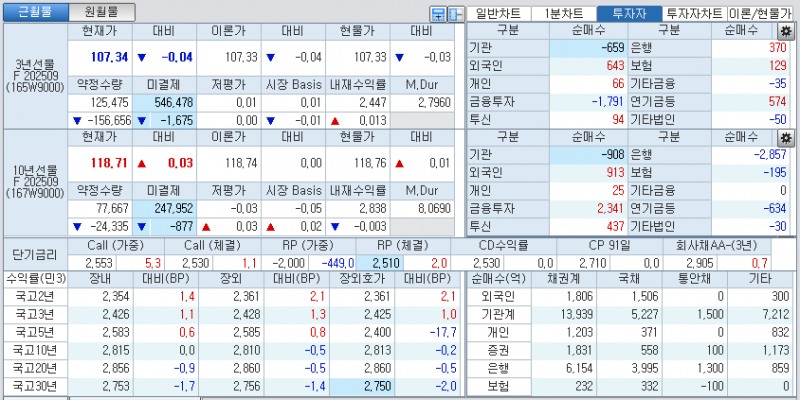

코스콤 CHECK(3107)에 따르면 3년 지표인 국고25-4(28년 6월)은 1.1bp 오른 2.426%에서, 10년 지표인 국고25-5(35년 6월)은 보합인 2.815%에서, 30년 지표인 국고25-2(55년 3월)은 1.7bp 하락한 2.753%에서 매매됐다.

국고채 10년-3년 스프레드 38.9bp내외로 축소됐고, 국고채 30년-10년 스프레드는 -6.2bp내외로 역전폭을 확대했다.

3년 국채선물 가격은 4틱 내린 107.34에서, 10년 국채선물 가격은 3틱 상승한 118.71에서 장을 마쳤다.

3년 국채선물시장에서는 외국인, 은행, 보험이 각각 643계약, 370계약, 129계약 순매수했고 증권이 1791계약 순매도했다.

10년 국채선물시장에서는 외국인, 증권, 투신이 각각 913계약, 2341계약, 437계약 순매수했고, 은행, 보험이 각각 2857계약, 195계약 순매도했다.

■ 장중 동향, 국채선물 보합권 혼조세...美금리 혼조 속 예상 수준의 내년도 국고채 발행 규모

국채선물이 29일 오전장에 보합권 혼조세 출발 후 등락했다.

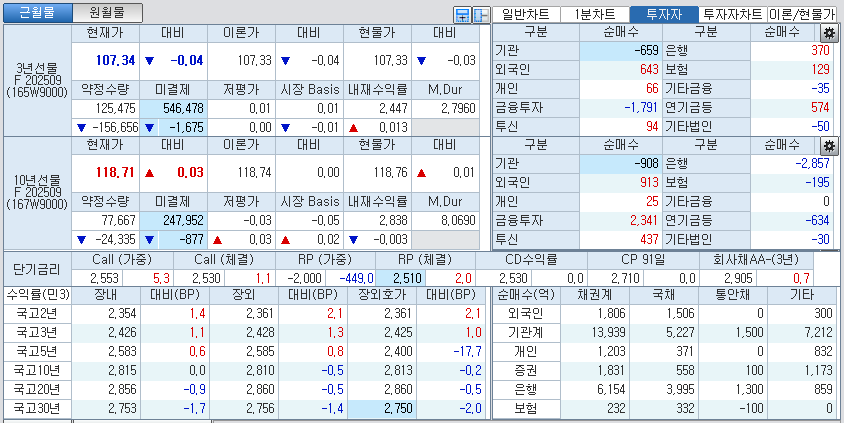

3년 국채선물 가격은 1틱 내린 107.37에서, 10년 채선물 가격은 8틱 상승한 118.76에서 매매됐다.

국고채 금리는 단기물 상승, 장기물 하락 등 구간별 엇갈림이 이어졌다.

전일 미국채 금리가 월말 레벨런싱 수요로 장기물이 하락했지만 GDP 등 지표 호조에 따른 금리인하 기대 약화로 단기물이 상승하는 등 혼조세를 보인 영향을 받았다.

이후 한은 총재의 매파적 발언 여파가 이어지는 가운데 아시아시장에서 미국채 금리가 대부분 구간에서 상승하면서 가격이 반락했지만 폭은 제한됐다.

외국인이 국채선물 순매수세를 유지했지만 장중 매수와 매도를 반복하면서 등락하는 등 방향성을 타진하기가 어려웠다.

국채선물이 오후 장에도 보합권 혼조세에서 크게 벗어나지 못했다.

3년 국채선물 가격은 4틱 내린 107.34에서, 10년 채선물 가격은 3틱 상승한 118.71에서 매매됐다.

국고채 금리는 5년 이하 상승, 20년 이상 하락 등 구간별로 엇갈림 속에 제한적 등락세가 이어졌다.

내년도 예산안에서 국고채 총 발행 규모가 시장 예상 수준에 그친면서 시장에 큰 영향을 미치지 못했다.

내년도 국고채 총 발행 규모는 232조원(2025년 본예산 기준 197.6조원)으로 올해 대비 34.4조원 증가하지만 추경을 포함한 기준으로는 4조원 가량 증가한 수준에 그쳤다.

시장이 이미 230조원 내외의 발행 전망을 반영하며 커브 플래트닝이 진행됐던 시장 영향은 제한됐다.

레벨 경계로 롱 분위기의 수급이 제한됐고 국고 3년/10년 스프레드가 40bp를 하회하며 지난 13일 이후 최저치로 축소되면서 다시 부담감이 커졌다.

외국인이 장 후반 국채선물 매도를 늘리면서 가격 지지력도 약했다.

내년 상반기까지 금리인하가 최대 두 차례에 그칠 가능성이 높고 이미 한 차례 금리인하 기대는 반영한 상황이어서 시장이 크게 밀리지도 강해지지도 못하는 분위기가 이어졌다.

전반적으로 예상에 부합한 국고채 발행 규모 속에 오늘 밤 PCE부터 다음주 미국 고용 관련 지표들을 대기하며 보합권 혼조세에서 제한적 등락세가 이어졌다.

자산운용사의 한 채권운용역은 "내년도 국고채 발행 규모가 232조원으로 발표되었는데 시장에서는 이미 230조원 내외를 예상했던 만큼 영향이 제한되는 것 같다"고 밝혔다.

그는 "며칠 전부터 내년 국고채 발행과 관련해 플래트닝 시도가 있었고 글로벌리 스티프닝 흐름이 끝난 상황도 아니어서 국고 3년/10년 스프레드가 40bp 이하로 과감하게 진입하기도 어려운 모습"이라고 밝혔다.

그는 "오늘 밤 PCE부터 다음주 미국 고용 관련 지표들이 연이어 대기해 있는 만큼 장기금리 추가 강세는 제한될 것 같다"고 덧붙였다.

자산운용사의 다른 채권운용역은 "금통위에서 10월 인하에 대한 확신을 주지 못했다"며 "10월 금리인하 가능성이 높기는 하지만 상황에 따라서는 금리인하가 11월이나 내년으로 넘어갈 여지도 있어 보인다"고 밝혔다.

그는 "내년도 232조원의 국고채 발행 규모도 WGBI 등을 감안할때 크게 부담되지 않을 수도 있지만 아직은 불확실성의 영역"이라며 "한은의 금리인하 사이클도 막바지 국면임을 감안하면 사상 최대 규모의 국고채 발행 부담에서 자유로울 수는 없어 보인다"고 밝혔다.

그는 "한은의 입장에서 시장금리의 상승이 부담이라 내년까지 인하 기대감을 계속 심어주겠지만 추가 금리 하락에 대한 기대를 크게 가지지 말고, 글로벌 트렌드에 맞춰 장기 금리 상승 가능성을 열어두고 대응해야 할 것 같다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr