자료: 국고채 금리와 국채선물 가격의 오후 3시 45분 현재 상황...출처: 코스콤 CHECK

[채권-마감] 금리 반등해 30년 상승 전환...국고채 10년 이하 0.7~2.5bp↓, 30년 0.4bp↑

[뉴스콤 신동수 기자] 채권금리가 25일 5년물 중심 하락세 속에 반등했고 30년물은 상승 전환했다.

국고채 금리 10년 이하는 0.7~2.5bp 하락세를 유지했지만 20년은 보합으로 되돌리고 30년은 상승 전환했다.

장초반에는 국고채 금리는 지난 주말 파월 의장의 비둘기 발언에 따른 금리인하 기대 강화로 미국채 금리가 단기물 중심으로 하락한 영향으로 5년물 중심으로 하락했다.

장중에는 금통위, 예산안 등 대내 이벤트 경계로 장중 변동성이 제한되는 가운데 아시장에서 미국, 일본 등의 국채 금리가 상승하면서 장기물 중심으로 낙폭을 다소 축소했다.

장후반 금통위, 내년 세제한을 앞두고 경계감이 이어지며 장기물 중심으로 가격이 추가로 반락했고 국고 30년 금리는 상승 전환했다.

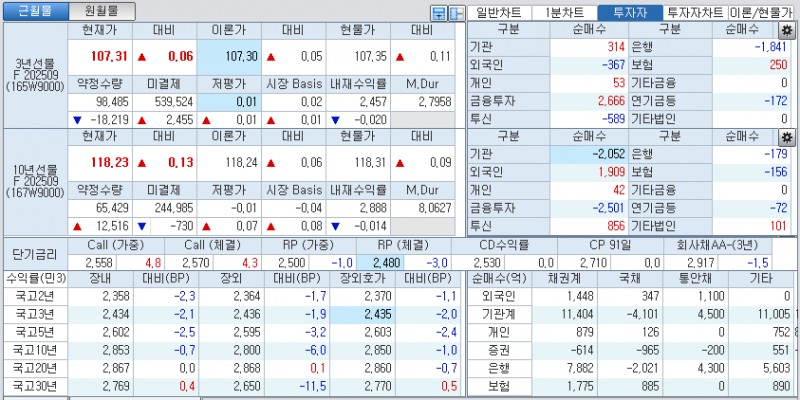

코스콤 CHECK(3107)에 따르면 3년 지표인 국고25-4(28년 6월)은 2.1bp 내린 2.434%에서, 10년 지표인 국고25-5(35년 6월)은 0.7bp 하락한 2.853%에서, 30년 지표인 국고25-2(55년 3월)은 0.4bp 상승한 2.769%에서 매매됐다.

국고채 10년-3년 스프레드 41.9bp내외로 확대됐고, 국고채 30년-10년 스프레드는 -8.4bp내외로 역전폭을 축소했다.

3년 국채선물 가격은 6틱 오른 107.31에서, 10년 국채선물 가격은 13틱 상승한 118.23에서 장을 마쳤다.

3년 국채선물시장에서는 외국인, 투신, 은행이 각각 367계약, 589계약, 1841계약 순매도했고 증권, 보험이 각각 2666계약, 250계약 순매수했다.

10년 국채선물시장에서는 외국인, 투신이 각각 1909계약, 856계약 순매수했고, 증권, 은행, 보험이 각각 2501계약, 179계약, 156계약 순매도했다.

■ 장중 동향, 국채선물 10년 중심 상승폭 축소...美강세 재료 반영 후 국내 이벤트 경계

국채선물이 오전장에 강세 출발 후 10년물 중심으로 다소 반락했다.

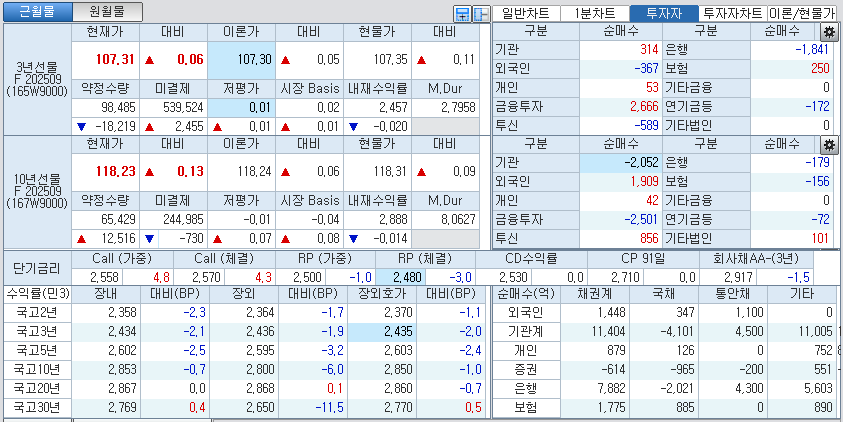

3년 국채선물 가격은 8틱 오른 107.33에서 큰 움직임이 없었지만, 10년 국채선물 가격은 21틱 상승한 118.31에서 장중 고점대비 13틱 반락했다.

국고채 금리는 5년물 중심 하락 속 낙폭을 다소 축소했다.

장초반에는 지난 주말 파월 의장의 비둘기 발언에 따른 금리인하 기대 강화로 미국채 금리가 하락한 영향이 이어졌다.

파월 의장은 잭슨홀 발언에서 노동시장 하방 위험을 강조하면서 "정책이 제약적 영역에 있는 상황에서 기본 전망과 위험 균형의 변화가 정책 기조의 조정을 정당화할 수 있다"며 8월 금리인하 가능성일 열어 놓았다.

다만, 미국과는 달리 이번주 금통위에서 금리 동결 가능성이 높고 내년도 예산안도 대기하고 있어 일부 반락하는 등 추가 강세는 제한됐다.

아시아시장에서 미국채 금리가 전구간에서 상승한데다 일본은행 총재의 임금 상승 압력 확대 발언에 따른 일본은행의 추가 금리인상 우려로 일본 국채금리가 상승한 점도 부담이 됐다.

외국인이 국채선물시장에서 3년 순매도, 10년 순매수 등 엇갈린 투자 패턴 속에 장중 매수와 매도를 반복하면서 가격 지지력도 약했다.

국채선물이 오후 장에도 10년물 중심으로 상승폭을 추가로 축소했다.

3년 국채선물 가격은 6틱 오른 107.31에서, 10년 국채선물 가격은 13틱 상승한 118.20에서 장을 마쳐 오전장 대비 각각 2틱, 8틱 반락했다.

국고채 금리는 장기물 중심으로 반등해 30년물이 상승 전환했다.

오후장 초반에는 미국시장 강세 재료를 반영한 후 시장을 주도할 모멘텀이 약했고 좁은 레인지에서 등락했다.

외국인이 국채선물시장에서는 3년 순매도, 10년 순매도 등 엇갈린 투자 패턴 속에 장중 매수와 매도를 반복했다.

국고채 5년물 본입찰에서 응찰률이 291%로 이전보다 높고 낙찰금리(2.580%)도 유통금리(2.601%)보다 낮게 형성됐지만 적극적인 움직임은 제한됐다.

파월 의장의 8월 금리인하 가능성 시사에도 9월 금리인하에 대한 확신이 부족했고 관세로 인한 물가 상승 우려로 금리하 속도와 폭에 대한 경계감도 이어졌다.

8월 금통위의 금리동결 기대 속에 한은 총재의 향후 통화정책 스탠스나 연내 금리인하 폭에 대한 전망도 엇갈렸다.

아시아시장에서 미국채 금리가 상승세를 유지했지만 장중 등락하면서 시장 영향도 제한됐다.

다만 장후반 금통위, 내년 세제한을 앞두고 경계감이 이어지며 장기물 중심으로 가격이 반락했고 국고 30년 금리는 상승 전환했다.

증권사의 한 딜러는 "파월 의장의 금리인하 시사 발언에도 금리인하에 대해 뚜렷한 명확한 시그을 주지 못했다는 점에서 향후 데이터 결과에 따라 금리인하 전망 변화와 금리 변동 리스크는 여전한 것 같다"고 밝혔다.

그는 "한은의 금리인하가 연내 한 차례에 그칠 가능성이 높아진 상황에서 향후 데이터 결과가 연준의 연내 세 차례 이상 금리 인하를 뒷받침하지 못한다면 시장금리가 현 레벨에서 추가로 내릴 룸은 한계가 있을 수 밖에 없다"고 밝혔다.

그는 "정부의 지출 구조조정 노력에도 확장적 재정 기조를 감안하면 내년도 예산안 결과에 따라서는 수급 부담이 커질 수 있어 커브 스티프닝 압력이 이어질 것 같다"고 덧붙였다.

한화투자증권 김성수 연구원은 "잭슨홀 미팅에서 나왔던 단기적 통화정책 운영과 관련한 내용은 대부분 알고 있었던 내용이었고, 시장은 이미 9월 인하를 예전부터 대부분 반영해왔다"며 "정책조정 언급을 꺼리던 통화당국 수장의 금리인하 언급으로 단기적으로 금리가 하락하는 것은 자연스러우나 이미 알고 있는 내용에 하락세가 이어지는 것은 과도하다"고 밝혔다.

김 연구원은 "나쁘지 않은 경제 상황, 일각의 기대와 달리 계속해서 신중한 정책조정 가능성이 높아 보이는 연준의 기조를 감안했을 때 미국 10년금리는 4.30% 부근으로 복귀할 것 같다"며 "모두가 다 아는 인하에 집중하며 추가 하락에 베팅하는 것보다는 되돌림 장세에서 매수하는 것이 적절한 선택"이라고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr