자료: 7월 CPI 발표 후 금융사들의 연준 기준금리 전망, 출처: 국금센터

[장태민의 채권포커스] 금리선물시장과는 다른 현지 애널들의 9월 FOMC 전망

[뉴스콤 장태민 기자] 미국의 7월 CPI 데이터가 예상에 대체로 부합하는 수준의 수치를 보여주자 연준의 9월 금리 인하가 당연시되는 분위기가 형성됐다.

현지시간 12일 CPI 결과치가 나오자 연방기금금리 선물시장이 반영하는 9월 금리인하 확률은 11일 87.7%에서 12일 96.2%로 상승했다.

동시에 올해 금리인하 기대폭은 57bp에서 60bp로 확대됐다.

금리선물시장은 9월 금리인하에 대한 확신을 가지면서 올해 금리 인하폭도 2회와 3회의 중간지점을 향해 좀더 올랐다.

다만 현지 애널리스트들의 금리 인하에 대한 전망은 정책금리 선물 시장이 보여주는 수치와는 다소 달랐다.

■ 고용지표 부진에 이은 CPI의 예상 부합...9월 금리인하 자신감 강화

미국 7월 CPI의 전년비 상승률은 2.7%를 기록하면서 예상(2.8%)을 약간 밑돌았다. 이는 6월 수치(2.7%)와 같은 것으로 금융시장 전망 대비 가격변수(채권, 주식)에 유리했다.

전월비 상승률은 0.2%로 예상(0.2%)과 같았으며, 6월(0.3%)보다는 낮았다.

하지만 근원CPI는 시장 예상보다 우호적이었다고 보기 어려웠다.

근원 CPI의 전년비 상승률은 3.1%로 전월(2.9%) 수치와 시장전망치(3.0%)를 모두 상회했기 때문이다.

근원 CPI의 월간상승률(0.3%)은 0.3%로 전월(0.2%) 대비 오름폭을 확대했으나 시장 예상(0.3%)에 부합했다.

전체적으로 CPI 데이터를 볼 때 시장 예상에 부합했다고 볼 수 있었다.

시장의 또 하나 관심은 '관세 영향'의 정도였다.

가구나 장난감 등 관세 영향을 많이 받는 수입품들의 가격 상승률은 시장에서 우려한 만큼 높지 않았다.

이에 따라 시장은 대체로 이번 결과를 우호적으로 받아들였다. 또 일각에선 인플레는 연준이 충분히 통제할 수 있는 범위에 있다는 평가를 내리기도 했다.

이런 분위기를 반영해 뉴욕 주식시장의 나스닥이 1.39% 속등하는 등 주요 주가지수는 1% 넘게 뛰었다. 특히 러셀2000같은 소형주 지수가 2.9%나 폭등해 눈길을 끌었다.

금리시장에선 일단 9월 기준금리 인하에 대한 자신감을 추가적으로 반영해 2년물 금리가 4.15% 하락한 3.733%를 나타냈다. 하지만 10년 금리는 9.5bp 오른 4.290%를 기록해 단기구간이 이끄는 금리 하락 중력에 영향을 받기 보다는 커브 스티프닝 확대 쪽으로 반응했다.

달러인덱스는 금리인하 기대감을 반영해 전장보다 0.46% 낮아진 98.06에 거래되는 모습을 보였다.

CPI 결과가 일단 9월 FOMC 금리인하 기대감을 더욱 강화시킨 것을 알 수 있다.

■ 현지 애널들의 9월 인하 기대감은 시장 가격변수보다 제한적

미국 금리선물 시장은 9월 FOMC의 금리 인하를 확신하는 듯한 움직임을 보였다.

아울러 연내 금리 인하 강도와 관련해선 2번에서 3번 쪽으로 기대치를 올리는 모습을 보이고 있다.

하지만 현지 애널리스트들의 금리인하에 대한 기대치는 선물시장 가격변수가 보여주는 기대치와는 거리가 있었다.

국제금융센터의 황유선 연구원은 "관세에 따른 물가상승 압력이 예상보다 점진적으로 나타남에 따라 노동시장 둔화에 대응한 9월 보험성 금리인하(insurance cut) 전망이 소폭 강화됐다"고 평가했다.

황 연구원은 그러나 "기업들의 관세 비용 소비자가격 전가 움직임은 전월에 비해 약화됐지만 관세의 인플레이션 영향이 제한적일 것이라고 단정짓기에는 시기상조로 보인다"고 해석했다.

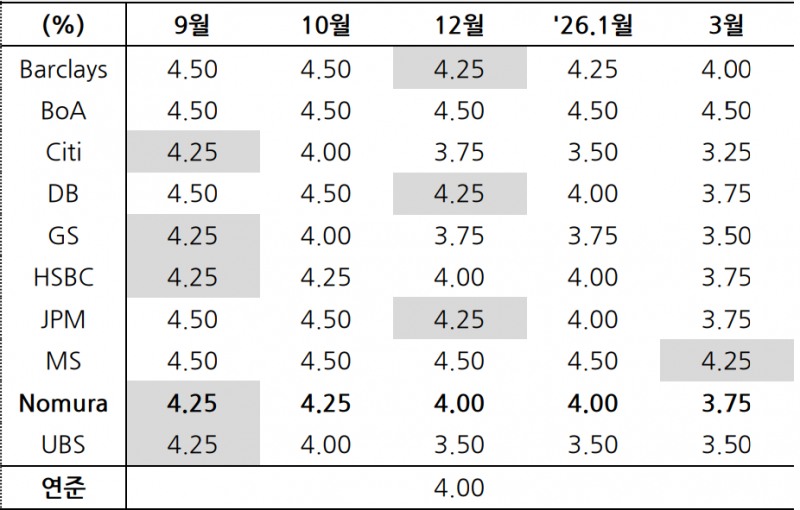

실제 미국 내 대형 금융사 애널리스트들의 9월 금리인하 전망은 인하 쪽으로 대폭 기울지는 않았다.

국금센터가 10개의 대형 금융사 애널들의 의견을 집계한 결과 9월 FOMC의 금리 인하와 동결 비중은 5:5였다.

관세 대비 물가가 덜 오르는 이유는 기업들이 증가한 비용을 자신 있게 제품 가격에 얹지 못하고 있기 때문이다. 즉 소비자들의 수요 둔화 등을 고려해 조심스럽게 움직인다고 볼 수 있는 것이다.

아직은 시기적으로 관세의 물가 효과를 더 지켜봐야 할 필요성이 있어 단정적으로 평가하기 어렵다는 진단도 있다. 관세 발효 시기 등을 감안할 때 당장 관세 효과를 결론내기는 어렵다는 것이다.

예컨대 JP모간은 "그동안 유예됐던 상호관세가 8월부터 발효됐다. 품목별 관세도 확대될 수 있어 수입상품에 대한 소비자가격은 추가 상승할 여지가 있다"고 평가했다.

기업들이 가격 전가 문제에 대해 인내하고 있지만 조만간 전가가 나타날 수 있다는 시각도 있다.

전체적으론 관세에 의한 소비자물가 상승 압력이 이어졌으나 그 폭은 예상보다 제한적인 것으로 평가되고 있다.

또 대체로 근원 서비스물가의 오름폭 확대는 일시적일 것으로 평가되는 중이다.

■ 애널들 9월 금리인하 5:5...인하 강도는 연내 3차례부터 0차례까지 다양

7월 근원 CPI 상승은 시장 예상을 웃돌았다. 하지만 이 부분이 시장에 안긴 긴장감은 제한적이었다.

근원 CPI 상승은 주거비 제외 근원서비스(Supercore) 물가의 큰 폭 상승이 주도했다.

하지만 주로 항공료, 치과서비스 등 일부 일시적 요인에 집중돼 있는 만큼 큰 폭의 상승세가 이어지지는 않을 것이라는 시각이 지배적이었다.

따라서 대체적으로 금리인하 기대감이 좀더 커졌지만 현지 금융사들의 금리인하 전망 스펙트럼은 비교적 넓게 퍼져 있다.

골드만삭스, 씨티, UBS, 노무라, HSBC 등은 9월 FOMC의 금리 25bp 인하를 예상했다.

하지만 JP모간, 모간스탠리, BoA, 바클레이즈, DB 등은 금리 동결을 예상했다.

인하를 예상한 5곳 중 골드만삭스와 씨티, UBS는 연내 3번, 혹은 75bp 이상의 인하를 예상했다. 하지만 HSBC와 노무라는 2차례 인하를 예상했다.

9월 금리 동결을 예상한 곳들은 연내 0~2번의 인하를 예상했다.

BoA와 모간스탠리는 연준이 연내 금리를 내리지 못할 것으로 봤다.

JP모간과 바클레이즈, DB는 연준이 12월에 기준금리를 4.25%(상단기준)로 한 차례 내릴 것으로 봤다.

장태민 기자 chang@newskom.co.kr