자료: 국고채 금리와 국채선물 가격의 오후 3시 45분 현재 상황...출처: 코스콤 CHECK

[채권-마감] 금리 반락해 5년 이상 하락 전환...국고채 3년 이하 0.3~0.7bp↑, 5년 이상 0.2~1.5bp↓

[뉴스콤 신동수 기자] 31일 채권금리는 단기물 중심으로 상승한 후 반락해 5년 이상 구간이 하락 전환했다.

국고채 3년 이하는 0.3~0.7bp 상승했고 5년 이상은 0.2~1.5bp 하락해 커브는 플래트닝 압력이 이어졌다.

장초반에는 전일 미국채 금리가 예상을 상회한 2분기 성장률과 매파적 파월 의장 발언 여파로 연준의 금리인하 기대가 약화되면서 단기물을 중심으로 크게 상승했고 국내금리도 단기물을 중심으로 상승했다.

다만 외국인이 국채선물 매수에 나선데다 아시아시장에서 미국채 금리가 하락하면서 금리는 반락했고 점차 상승폭을 축소했다.

장후반에는 향후 데이터 결과에 따라 한국, 미국 모두 금리인하 가능성이 열려있어 저가 매수세가 이어졌고 추가 하락해 국고채 5년 이상 금리는 하락 전환했다.

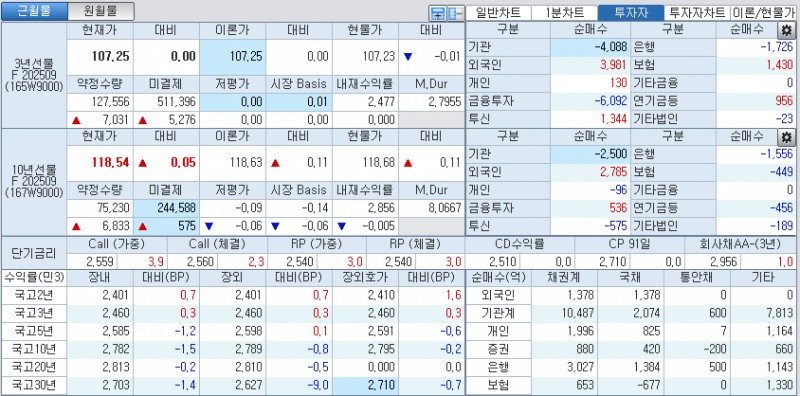

코스콤 CHECK(3107)에 따르면 3년 지표인 국고25-4(28년 6월)은 0.3bp 오른 2.460%에서, 10년 지표인 국고25-5(35년 6월)은 1.5bp 하락한 2.782%에서, 30년 지표인 국고25-2(55년 3월)은 1.4bp 하락한 2.703%에서 매매됐다.

국고채 10년-3년 스프레드 32.2bp내외로 축소했고, 국고채 30년-10년 스프레드는 -7.9bp내외로 역전폭이 소폭 축소됐다.

3년 국채선물 가격은 보합인 107.25에서, 10년 국채선물 가격은 5틱 상승한 118.54에서 장을 마쳤다.

3년 국채선물시장에서는 외국인, 개인, 투신, 보험이 각각 3981계약, 130계약, 1344계약, 1430계약 순매수했고 증권, 은행이 각각 6092계약, 1726계약 순매도했다.

10년 국채선물시장에서는 외국인, 증권이 각각 2785계약, 536계약 순매수했고, 투신, 은행, 보험이 각각 575계약, 1556계약, 449계약 순매도했다.

■ 장중 동향, 국채선물 반등해 10년 상승 전환...FOMC 등 이벤트 소화 속 외인 선물 매수, 아시아 美금리 하락

오전장에는 국채선물이 하락 출발 후 반등해 10년물은 하락폭을 대부분 되돌렸다.

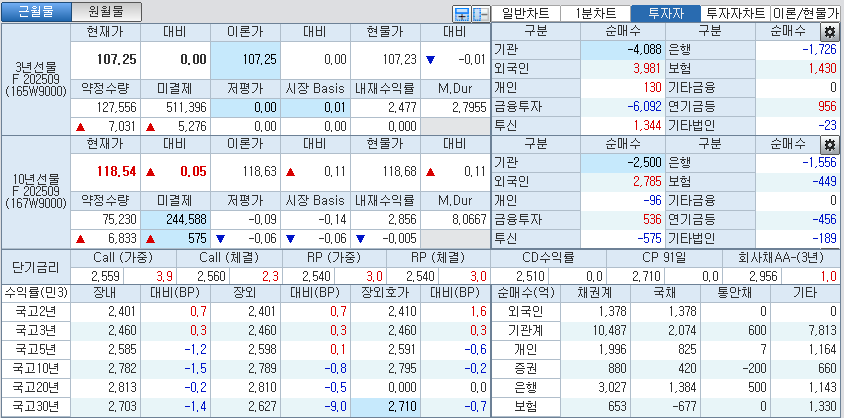

3년 국채선물 가격은 3틱 내린 107.22에서 매매되며 큰 움직임이 없었고, 10년 국채선물 가격은 3틱 하락한 118.46에서 매매되며 출발 수준 대비 19틱 반등했다.

국고채 금리는 단기물 중심 상승 속에 반락해 상승폭을 다소 축소했다.

장초반에는 전일 미국채 금리가 예상을 상회한 2분기 성장률과 매파적 파월 의장 발언 여파로 크게 단기물을 중심으로 크게 상승한 영향을 받았다.

파월 의장은 FOMC 직후 열린 기자회견에서 9월 금리인하 가능성과 관련해 어떤 결정도 내리지 않고 향후 입수되는 정보를 고려해 판단할 것이라는 기존의 신중한 스탠스를 유지하면서 연준의 금리인하 기대도 약화됐다.

미국금리선물시장에서 연준의 9월 금리인하 동결 확률을 54.9%로 반영했고 연내 두 차례 금리인하 확률도 47.6%로 축소됐다.

유상대 한은 부총재도 30일 시장상황 점검회의를 통해 "파월 의장이 추가 금리인하에 대한 신중한 입장을 고수하고 있어 연준의 금리인하 경로와 관련된 불확실성이 여전한 것"으로 평가했다.

한·미 무역협상이 주요국과 비슷한 관세율(15%) 수준에서 타결되면서 관련 불확실성이 줄어든데다 6월 광공업생산이 증가 전환한 점도 부담이 됐다.

다만 향후 데이터 결과에 따라 한국, 미국 모두 금리인하 가능성이 열려있다는 점에서 밀리면 사자 분위기는 여전했다.

장중에는 외국인이 10년 국채선물을 중심으로 매수에 나서면서 10년 국채선물은 가격 하락폭을 대부분 되돌렸다.

아시아시장에서 미국채 금리가 반락해 장기물을 중심으로 하락한 점도 장기물의 상대적 강세를 뒷받침했다.

오후장에는 국채선물 가격이 추가로 반등해 10년물이 상승 전환했다.

3년 국채선물 가격은 보합인 107.25에서, 10년 국채선물 가격은 5틱 상승한 118.54에서 장을 마쳤다.

국고채 금리는 반락해 5년 이상 구간이 하락 전환했고 30년물은 2.70%에 근접했다.

매파적 파월 의장 발언 소화 후 외국인의 국채선물 매수세가 이어진데다 아시아시장에서 미국채 금리 장기물을 중심으로 하락폭을 확대한 영향을 받았다.

외국인은 국채선물시장에서 3년을 3980계약 이상, 10년을 2780계약 이상 순매수했다.

아시아시장에서 미국채 10년 금리는 3.20bp 내린 4.34%대에서, 2년 금리는 2.05bp 하락한 3.92%대에서 매매됐다.

대내외 중앙은행의 신중한 금리인하 스탠스에도 금리인하 기대에 따른 저가 매수세도 꾸준했다.

다만 시장금리가 박스권 하단에 근접한데다 국고채 10-3년 스프레드의 30bp 초반대로 축소되면서 레벨 부담이 커졌고 강세폭은 제한됐다.

일부에서는 외국인의 선물 매수 강도가 관건이지만 국내 기관들의 이익실현이 나타날 수 있는 구간이라 금리 하단을 의미있게 뚫고 내려가기가 쉽지 않을 것이라는 진단도 제기됐다.

추가 하락을 위해서는 대내외 금리인하 기대가 강화되어야 하나 금리인하 시점에 대한 불확실성이 여전히 높았다.

향후 발표되는 데이터 정보에 따라 금리인하 여부를 결정할 것인데 시간이 필요하다는 점에서 여전히 박스권 인식이 강했다.

일본은행이 기준금리를 0.50%로 동결한 후 경제와 물가 추세가 예측에 부합할 경우 경제와 물가 개선 상황에 따라 정책금리 계속 올릴 것이라고 밝혔지만 예상된 결과라는 점에서 시장 영향은 제한됐다.

증권사의 한 딜러는 "관세 협상이 잘 마무리되고 매파적 FOMC 결과에도 금리인하 기대가 여전한 것 같다"며 "부진한 지표와 여전히 많은 외국인의 10선 매도 잔량 등을 감안할 때 제한적 강세 및 커브 플래트닝이 예상된다"고 밝혔다.

그는 "시장금리가 최근의 박스권 하단으로 내려온 상황인데 외국인 매수로 과하게 강해진 점과 국내기관의 이익실현 여지 등을 감안하면 의미있게 더 내려가기는 쉽지 않을 것 같다"고 덧붙였다.

증권사의 한 중개인은 "매파적 FOMC 결과에도 금리인하 기대가 유지되고 미국채 발행 증가 우려도 해소되어 시장이 크게 조정 받을 가능성은 낮아 보인다"고 밝혔다.

그는 "시장에서 주목했던 이벤트 결과가 나왔지만 방향성을 타진하기에는 모멘텀이 약했다"며 "결국 향후 확인되는 데이터를 통해 인하쪽이든 동결쪽이든 통화정책 쏠림이 있어야 위로든 아래로든 박스권에서 벗어날 여지가 생길 것 같다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr