자료: 국고채 금리와 국채선물 가격의 오후 3시 45분 현재 상황...출처: 코스콤 CHECK

[채권-마감] 금리 덜 매파적 금통위로 3년 중심 하락...국고채 금리 2.0~4.2bp↓

[뉴스콤 신동수 기자] 10일 채권금리는 장중 낙폭을 확대해 3년물 중심으로 하락했다.

국고채 금리는 만기별로 2.0~4.2bp 하락했고 5년은 5거래일 만에 2.6%를 밑돌았다.

국내 금리는 국채 10년 입찰 호조로 미국채 금리가 크게 하락한 데다 외국인이 국채선물 매수에 나서며 하락한 후 금통위를 대기하며 등락세를 보였다.

이후 7월 금통위에서 예상과 같이 기준금리를 2.50%로 동결했지만 3개월 포워드 가이던스에서 금통위원 4명이 금리인하 전망을 유지하는 등 예상보다 덜 매파적인 금통위 결과로 8월 금리인하 기대가 강화되면서 낙폭을 확대했다.

다만 여전히 금융안정 위험을 경계하는 한은의 스탠스로 연내 2%로의 금리인하에 대한 불확실성이 이어지며 낙폭을 다소 축소하는 등 추가 강세는 제한됐다.

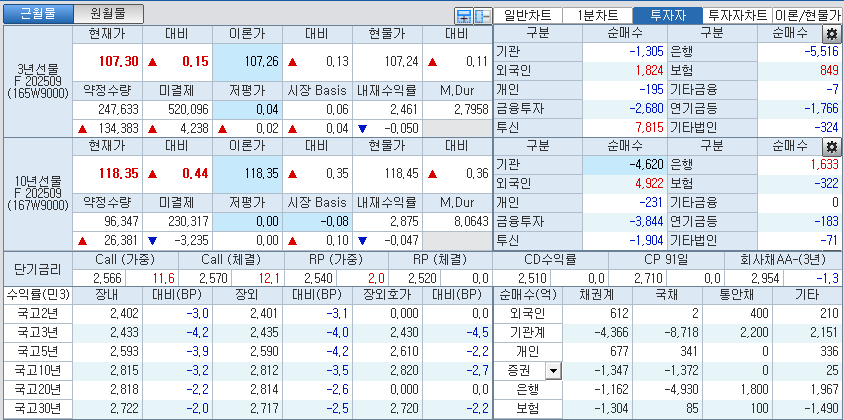

코스콤 CHECK(3107)에 따르면 3년 지표인 국고25-4(28년 6월)은 4.2bp 내린 2.433%에서, 10년 지표인 국고25-5(35년 6월)은 3.2bp 하락한 2.815%에서, 30년 지표인 국고25-2(55년 3월)은 2.0bp 하락한 2.722%에서 매매됐다.

국고채 10년-3년 스프레드 38.2bp내외로 확대됐고, 국고채 30년-10년 스프레드는 -9.3bp내외로 역전폭을 축소했다.

국채선물시장에서 3년은 15틱 오른 107.30에서, 10년은 44틱 상승한 118.35에서 장을 마쳤다.

3년 국채선물시장에서는 외국인, 투신, 보험이 각각 1824계약, 7815계약, 849계약 순매수했고, 개인, 증권, 은행이 각각 195계약, 2680계약, 5516계약 순매도했다.

10년 국채선물시장에서는 외국인, 은행이 각각 4922계약, 1633계약 순매수했고, 개인, 증권, 투신, 보험이 각각 231계약, 3844계약, 1904계약, 322계약 순매도했다.

■ 장중 동향, 국채선물 강세 출발 후 상승폭 확대...美금리 하락 소화 속 덜 매파적 금통위, 외인 선물 매수

오전장에는 국채선물이 강세 출발 후 상승폭을 확대했다.

3년 국채선물은 12틱 오른 107.27에서, 10년 국채선물은 46틱 상승한 118.37에서 매매되며 출발 수준대비 각각 6틱, 19틱 올랐다.

국고채 금리는 추가 하락해 낙폭을 확대했고 국고 10년은 2.8%에 근접했다.

장초반에는 미국채 금리가 견조한 입찰 수요로 하락한 영향을 받아 강세로 출발했다.

이후 외국인의 10년 국채선물 매수로 10년 국채선물이 상승폭을 다소확대했지만 3년 국채선물 매도, 금통위를 앞두고 추가 강세는 제한됐다.

오늘 금통위에서 금리 동결에 큰 이의가 없는 상황이나 포워드 가이던스나 총재 발언 등에 따른 향후 금리인하 시점에 대한 기대가 변화될 수 있는 만큼 관망세가 짙었다.

장중 기준금리가 2.50%로 동결됐지만 3개월 포워드 가이던스에서 금리인하 주장 금통위원이 4명으로 알려지면서 금리인하 기대가 강화되며 상승폭을 확대했다.

외국인도 금리인하 기대를 반영하며 매수를 크게 늘리면도 가격 상승을 견인했다.

오후장에는 국채선물이 장후반 일부 반락하는 등 추가 강세는 제한됐다.

3년 국채선물은 15틱 오른 107.30에서, 10년 국채선물은 44틱 상승한 118.35에서 장을 마쳐 장중 고점 대비 각각 2틱, 12틱 반락했다.

국고채 금리는 3년물 중심 하락세가 이어졌고 5년은 5거래일 만에 2.6%를 밑돌았다.

한은 총재의 기자간담회 내용이 예상보다 덜 매파적인 것으로 나타나면서 금리인하 기대가 강화되며 가격 상승폭을 확대했고 10년 국채선물은 장중 한때 반빅 이상 급등하기도 했다.

정부의 강력한 규제로 향후 가계대출 증가 둔화가 예상되고 주택가격 상승세도 진정되는 분위기여서 8월 금리인하에 대한 기대가 강화됐다.

외국인이 국채선물시장에서 매수를 늘린 점도 가격 상승을 견인했다.

장중 한때 외국인은 국채선물시장에서 3년을 7100계약 이상으로, 10년 국채선물은 5700계약 이상으로 늘렸다.

다만 8월 금리인하 기대에도 연내 2.00%로의 금리인하에 대한 불확실성은 여전히 높았고 추가 강세는 제한됐다.

기준금리 인하의 전제 조건이 주택가격 안정과 기대심리 억제에 있는데 가시적인 결과를 확인하기까지 금리인하를 서두르기 어려울 것이라는 우려도 적지 않았다.

일부에서는 과도한 금리인하 기대감의 제어 필요성과 금융안정을 감안한 중립금리 등을 감안하면 8월 인하시 연말까지 추가 인하가 어려울 수 있다는 진단도 제기됐다.

예상보다 덜 매파적인 금통위 결과로 그동안의 약세를 일부 되돌리는 모습이지만 향후 금리인하 폭에 대한 불확실성과 장후반 외국인의 국채선물 매도로 가격이 일부 반락하는 등 추가 강세는 제한됐다.

자산운용사의 한 채권운용역은 "관세협상에 관한 문제와 주택가격은 모두 한은의 예측 영역 밖의 문제라 특별히 의미있는 시사점을 찾기 어려웠던 금통위였던 것 같다"고 밝혔다.

그는 "지난달 나왔던 한은 보고서에서 지적했듯이 주택가격이 기대심리를 후행하는 만큼 확실한 주택시장 안정세를 확인하기 전까지 한은이 기준금리 인하를 서두르기는 쉽지 않을 것 같다"고 밝혔다.

그는 "다만 관세협상이 추가 유예없이 8월 1일에 25%의 상호관세가 부과되는 상황"이라며 "8월 인하 가능성이 조금 더 높아 보이지만 아직까지는 실현 가능성이 낮은 시나리오로 판단된다"고 덧붙였다.

키움증권 안예하 연구원은 "한은이 최근 부동산 가격 상승과 이에 따른 가계대출 증가세를 고려한 정책 공조 차원에서 기준금리를 만장일치로 동결했다"고 평가했다.

안 연구원은 "예상대로 한은이 추가 인하 가능성 열어 놓았다"며 "3개월 내 인하 가능성을 열어둔 금통위원이 4 명으로 이전 과 동일하게 유지됐고 정책과 규제 영향을 살펴보면서 대응하겠다는 입장을 고려하면 8월 추가 인하 가능성을 열어두고 대응할 필요가 있다"고 밝혔다.

그는 "정책 영향을 확인하는 과정에서 인하 시점이 10월로 지연될 수도 있지만 저성장 기조가 크게 변화하는 상황이 아니라면 8월 인하 가능성을 높게 본다"며 "관세정책, 예산안 등 정책 변수로 인해 금리 상승시 매수 전략이 유효하다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr