[뉴스콤 장태민 기자] DB증권은 7일 "스테이블코인이 유동성을 증가시키지만 과장된 측면이 있다"고 밝혔다.

문홍철 연구원은 "스테이블코인은 M3 유동성을 공급하며 국채 수요를 늘린다"면서도 이같이 진단했다.

문 연구원은 "금융시스템에서 유동성 창출은 원칙적으로 시중은행 대출, 중앙은행 QE로 가능하다. 코인발행사는 예금, 대출 기능이 없다"면서 "코인 발행을 위한 자금을 수취하고 국채를 사면 결과적으로 돈은 다시 은행에 재예치된다"고 밝혔다.

예컨대 ① A가 은행예금을 코인 발행사로 이체해 코인을 받았다, ② 발행사는 이체 받은 돈으로 시중은행에서 국채를 매입했을 경우 은행 시스템의 자산과 부채 총량과 구성은 변하지 않는다고 했다.

비슷한 예로 해외에서 스테이블 코인으로 자금이 유입되더라도 유동성이 증가하지 않으며 환율에만 영향을 준다고 밝혔다.

문 연구원은 "한국인이 USDT를 얻기 위해선 원칙적으로 달러를 먼저 구한 후 USDT를 매입해야 한다. 이 때 한국인이 구한 달러는 이미 과거에 발행된 유통물이므로 유동성이 추가되지 않는다. 즉 M1, M2는 큰 영향이 없다"면서 "다만 규제에 따라 미국채 수요는 영향을 받는다"고 지적했다.

테더처럼 발행사가 당초 60~70%만 국채로 보유하다가 100%보유가 강제된다면 그 증가분 만큼의 국채수요는 가산된다고 밝혔다.

여기에 더해 법안에 따라 M3 유동성에 추가 변수가 생긴다고 밝혔다.

문 연구원은 "지니어스 법안처럼 발생사 편입 자신이 국채는 물론 MMF나 레포를 허용할 경우"라며 "이 때는 금융시스템으로 자금이 대출되는 셈이므로 잠재적으로 유동성을 늘릴 수 있다"고 했다.

그는 "이들은 실물경제보다는 금융자산 가격과 단기자금시장에 영향을 준다. 이는 향후 금융시장에 변수가 될 것"이라며 "단기자금시장에 신규공급원이 등장하는 것으로서 이자율 시장을 완화시키고 레포 기반 레버리지를 용이하게 만든다"고 지적했다.

이 시장은 그러나 동시에 연준의 QT, 재무부 발행 등 정책 영향을 크게 받는다고 밝혔다.

그는 "코인 발행사의 레포 지분이 커지면 코인 생태계가 확대될 때 T-BILL 수요가 늘고 레포 자금 공급이 풍부해 질 것"이라며 "반대로 크립토 생태계에 겨울이 찾아왔을 때 자금 대여가 축소된다"고 밝혔다.

단기시장이 변동성을 겪을 수 있으며, 이는 금융 시스템 전체에 나비효과가 될 가능성이 있다고 했다.

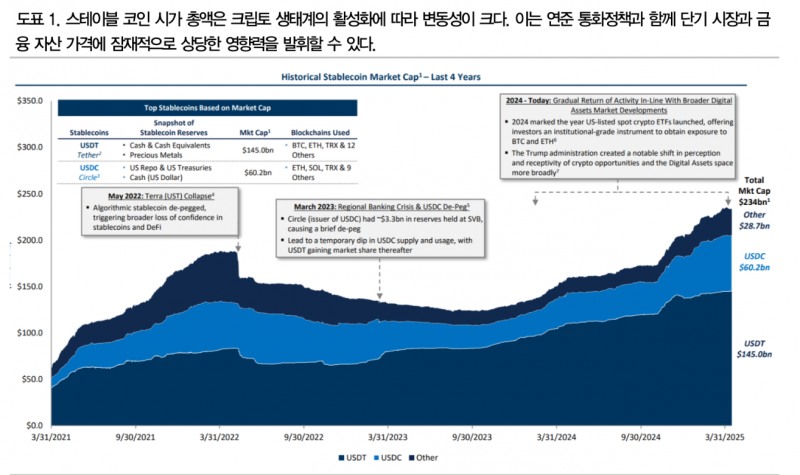

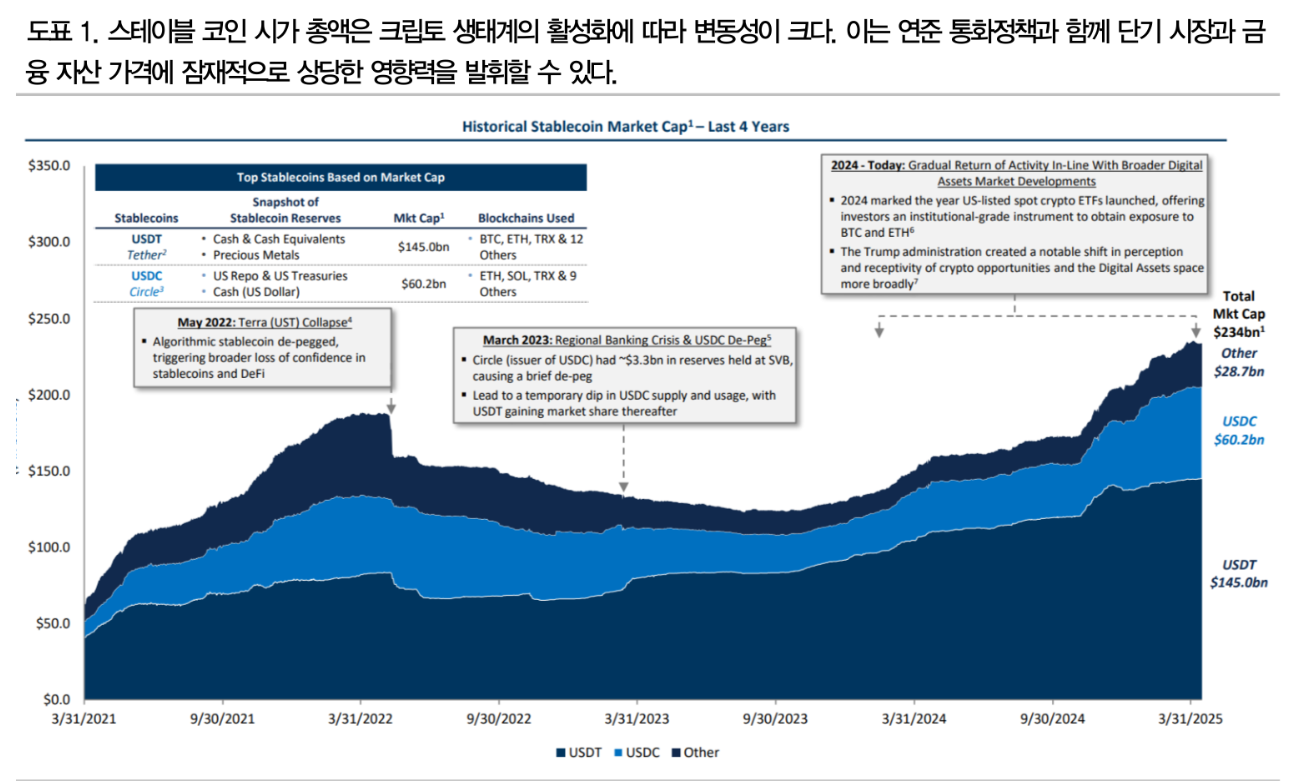

문 연구원은 "테더와 서클의 미국채 직간접 보유액은 1700억달러로 추정되고 향후 더 증가할 것"이라며 "SLR규제 완화는 추가적으로 0.4~1.8조 달러 규모의 신규 미국채 수요를 창출할 것"이라고 추정했다.

그는 "국내외 재정우려 이슈화가 일단락 수순을 밟고 있어 금리의 본질인 펀더멘털로 돌아갈 여건이 마련되고 있다"고 했다.

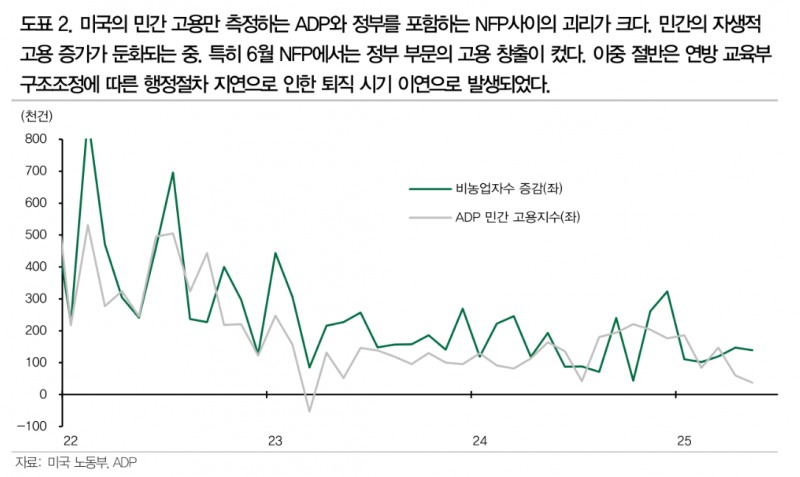

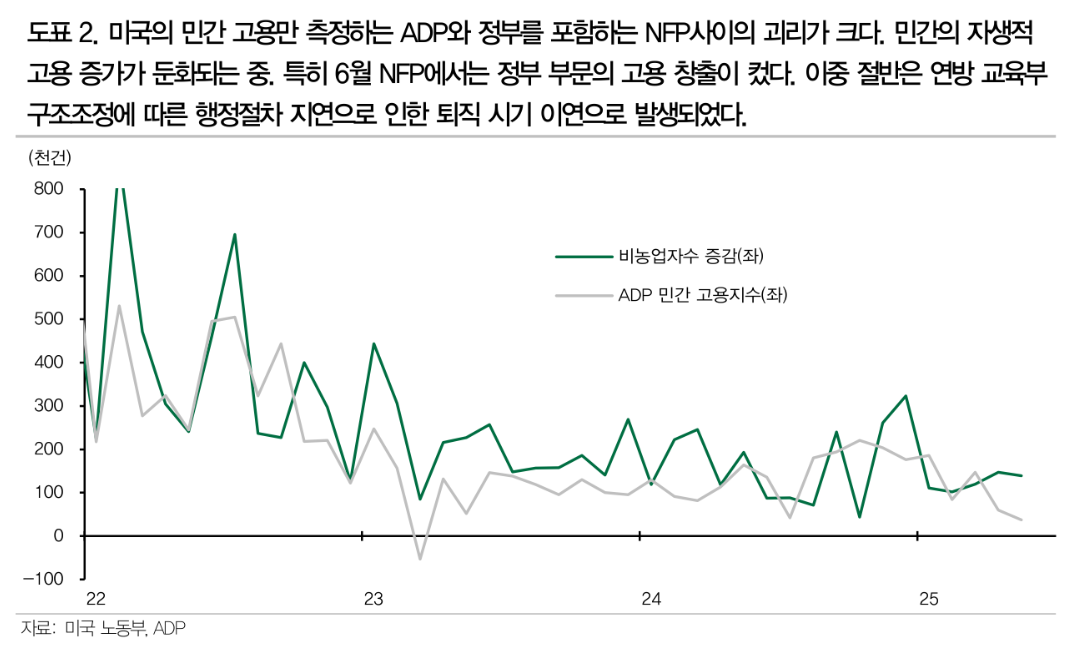

한편 미국 고용은 교육부 소속 교직원 구조조정 시차로 인해 고용이 긍정적이라는 잘못된 시그널을 줄 수 있으며, 관세에 따른 가격 충격을 소비자가 아닌 밸류 체인에서 흡수중이라는 증거가 발견되고 있다고 밝혔다.

그는 "연준은 이를 무시하고 기존의 긴축적 통화정책 행보를 이어갈 것이며, 이는 경제에 이중의 부담을 가할 것"이라며 "높은 가치를 지닌 장기채권의 비중을 높여야 한다"고 주장했다.

스테이블코인, 유동성 증가시키지만 과장된 측면도... SLR 규제완화 0.4~1.8조달러 미국채 수요 창출 - DB證

스테이블코인, 유동성 증가시키지만 과장된 측면도... SLR 규제완화 0.4~1.8조달러 미국채 수요 창출 - DB證

스테이블코인, 유동성 증가시키지만 과장된 측면도... SLR 규제완화 0.4~1.8조달러 미국채 수요 창출 - DB證

장태민 기자 chang@newskom.co.kr