[뉴스콤 장태민 기자] DB금융투자는 15일 "금융지주채 투자는 펀더멘털 개선 정도와 절대금리 수준을 고려해 접근할 필요가 있다"고 밝혔다.

박경민 연구원은 "금융지주채 금리는 주력 자회사 은행채에 비해 5~20bp 높은 수준에 형성돼 있다"면서 이같이 밝혔다.

금융지주사 채권자의 상환재원은 은행 배당금이기 때문에 은행 채권자에 비해 구조적인 후순위 성격을 갖는다. 따라서 지주사 금리도 은행보다 높다.

박 연구원은 "금융지주사 펀더멘털은 우수한 수준이지만 자산건전성 관리와 자회사 지원 여력, 비은행 부문의 경쟁력 강화 여부가 중요하다"고 밝혔다.

■ 이중레버리지비율 130% 하회하나 자회사 출자여력 상이

최근 금융지주사의 계열사 지원 부담이 커졌다.

저축은행, 부동산신탁 등 비은행 계열사의 부동산PF 부실 지원에 이어 보험사 K-ICS 비율 하락 때문이었다.

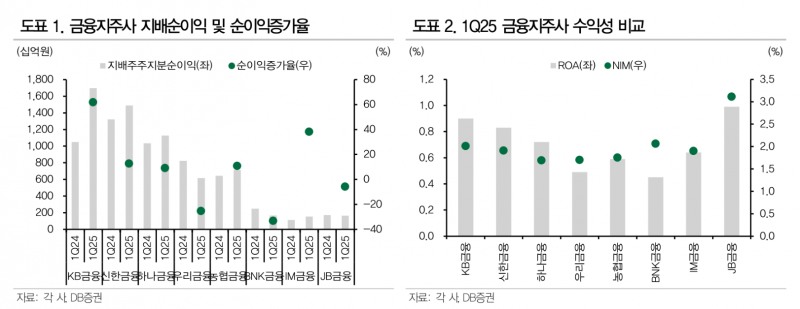

올해 1분기 8개 금융지주사 지배순이익은 6조 1,270억원으로 전년대비 13.3% 증가했다.

기준금리 인하에 따른 대출금리 하락에도 작년 1분기에 발생했던 대규모 ELS 손실에 따른 기저효과와 금리 하락으로 인한 운용손익 개선이 호실적을 견인했다.

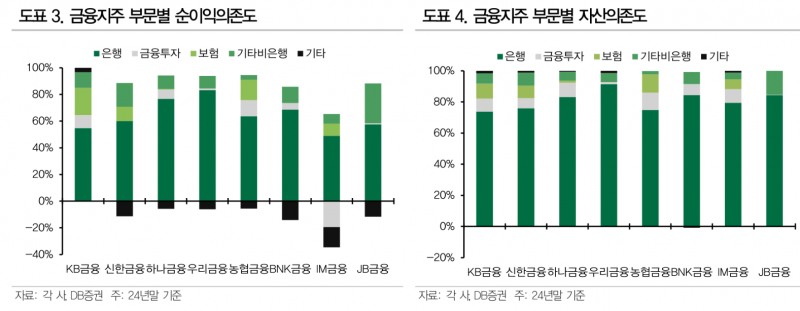

박 연구원은 "포트폴리오 측면에서 금융지주사 전반의 은행 의존도가 60% 내외로 높은 편이며, 계열여전사의 수익성 약화, 대손비용 부담 등으로 올해 1분기 비은행부분 기여도는 대체로 하락했다"고 밝혔다.

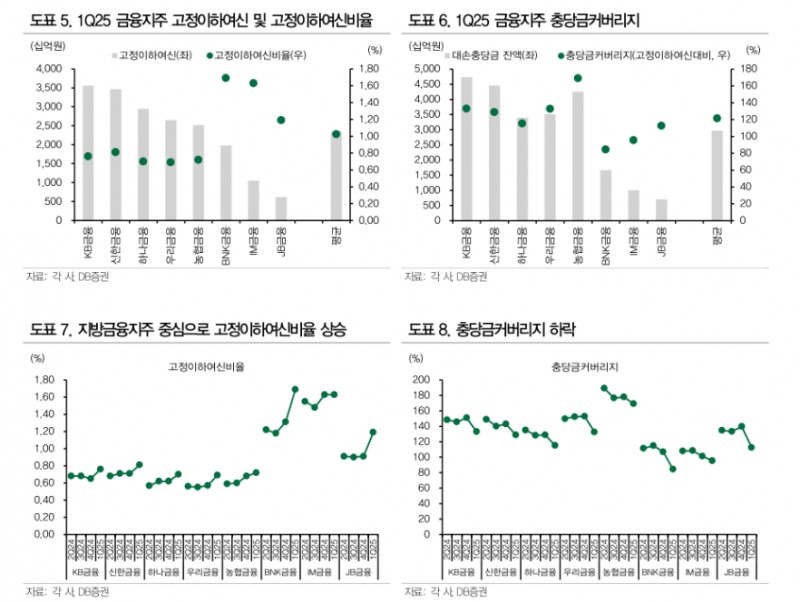

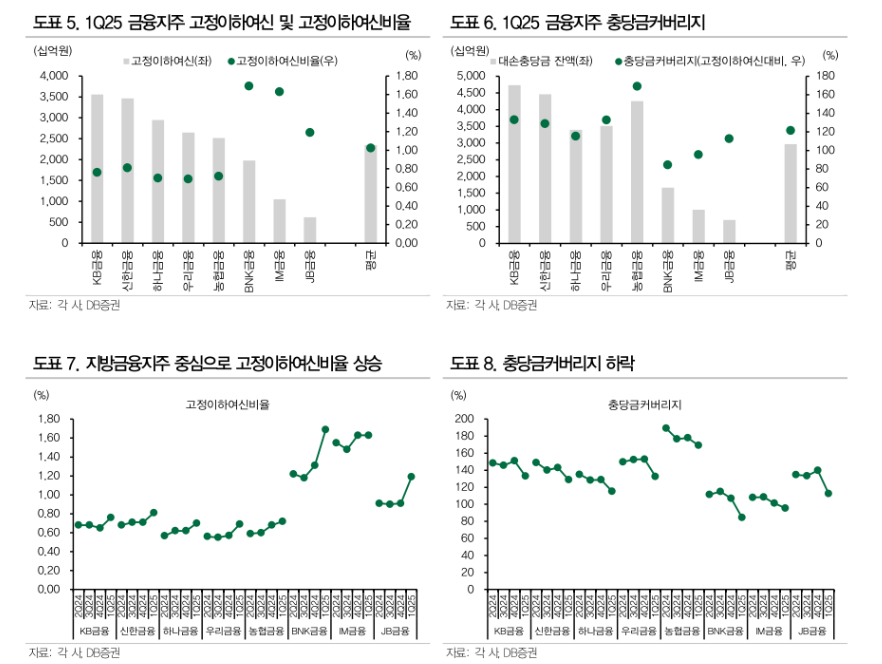

올해 1분기 금융지주사 평균 고정이하여신비율은 1.02%, 충당금커버리지는 121.4%로 절대적인 자산건전성 지표는 양호하다.

박 연구원은 그러나 "경기 침체로 인한 주요 계열사 연체율 상승과 부동산 PF 부문 부실 확대, 은행 건설부문 부실채권 발생 등으로 자산건전성 지표는 저하됐다"면서 "특히 지역경기 악화로 지역 중소기업과 개인을 주 고객으로 삼는 지역은행의 자산건전성 저하폭이 확대된 부분이 부담 요인"이라고 밝혔다.

은행 부문의 대손충당금 초과 적립과 리스크 관리능력을 고려하면 부실의 급격한 확대 가능성은 제한적이며 관리 가능 수준에서 조절될 것으로 판단되나, 자산건전성 저하세는 이어질 것으로 봤다.

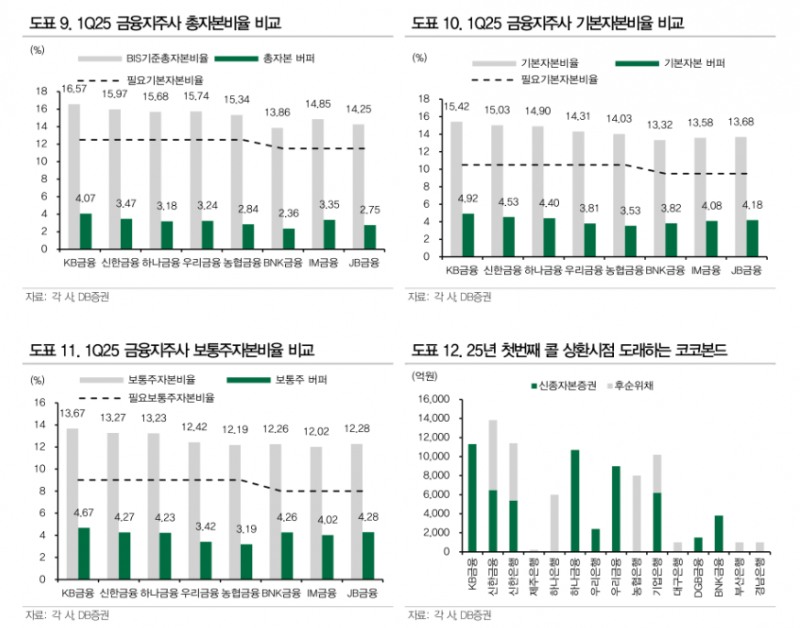

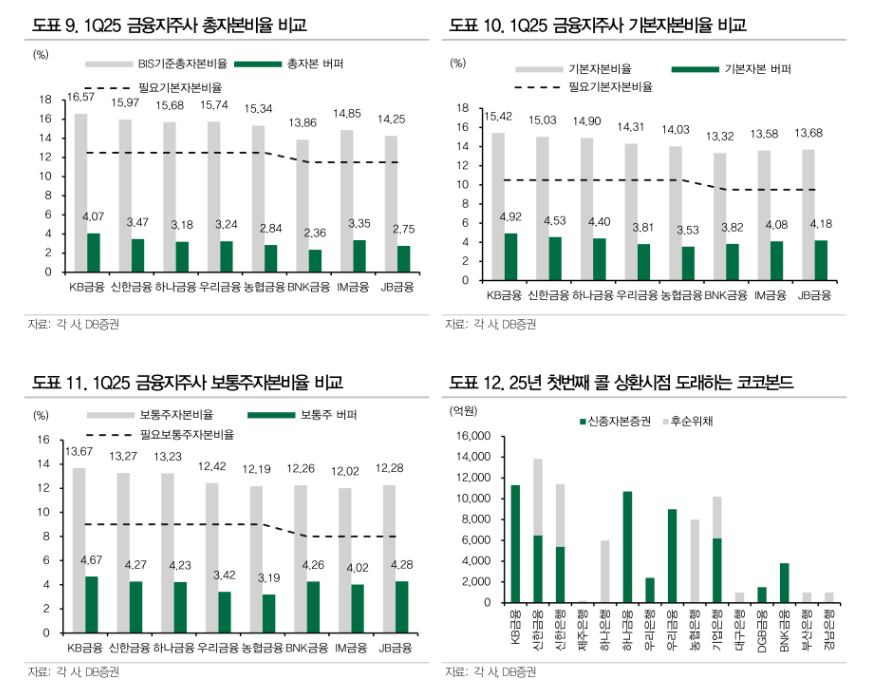

그는 "작년말 기준 금융지주사 평균 이중레버리지배율은 115.6%로 금융당국 규제기준 130%를 모두 하회한다. 다만 자회사 출자 여력은 지주사별로 상이하다"면서 "우리금융, KB금융은 지주사 평균대비 이중레버리지비율이 낮아 130% 기준 7.2조원, 5.2조원 수준의 추가 지원 여력이 존재한다"고 밝혔다.

그는 그러나 "하나금융은 5대지주사 중 이중레버리지비율이 120.5%로 가장 높은 수준이며 신종자본증권 의존도도 높다"면서 "BNK금융은 이중 레버리지 비율이 125.3%로 금융지주사 중 가장 높다"고 지적했다.

이들 지주사의 경우 재무레버리지 관리 측면에서 상대적 지원 부담이 존재한다고 평가했다.

금융지주채, 펀더멘털 개선과 절대금리 수준 고려해 접근...지주사별 출자여력 상이 - DB금투

금융지주채, 펀더멘털 개선과 절대금리 수준 고려해 접근...지주사별 출자여력 상이 - DB금투

금융지주채, 펀더멘털 개선과 절대금리 수준 고려해 접근...지주사별 출자여력 상이 - DB금투

금융지주채, 펀더멘털 개선과 절대금리 수준 고려해 접근...지주사별 출자여력 상이 - DB금투

장태민 기자 chang@newskom.co.kr