[뉴스콤 장태민 기자] DB금융투자는 7일 "달러/원 환율 진로는 환헤지 움직임에 달렸다"고 진단했다.

문홍철 연구원은 "글로벌 장투기관이 이번엔 아시아 외환시장을 강타했다"면서 이같이 밝혔다.

문 연구원은 "2022년 10월의 영국 국채시장 위기, 23년 3월의 SVB 파산, 2025년 4월의 베이시스 트레이드 청산, 그리고 이번엔 아시아 통화 급등, 이 사건들은 별개로 보이지만 모두 연관성이 있다"고 해석했다.

오랜기간 불균형적으로 누적된 포지션이 한번에 정리되면서 촉발된 위기라는 점, 그리고 그 불균형의 당사자가 장기투자 기관이라는 점에서 공통된다고 밝혔다.

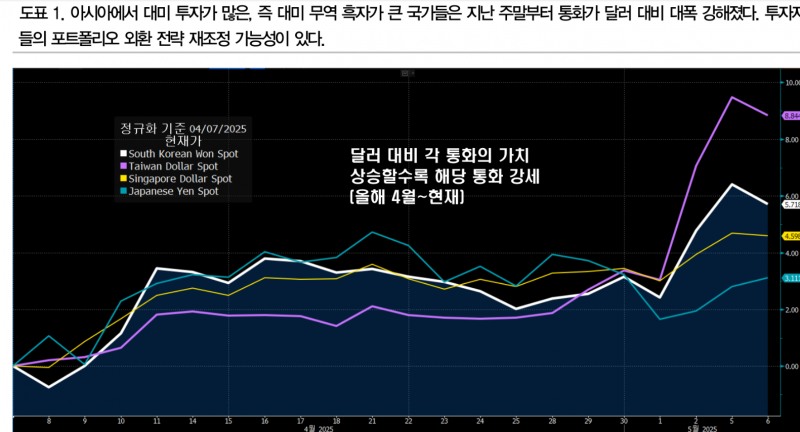

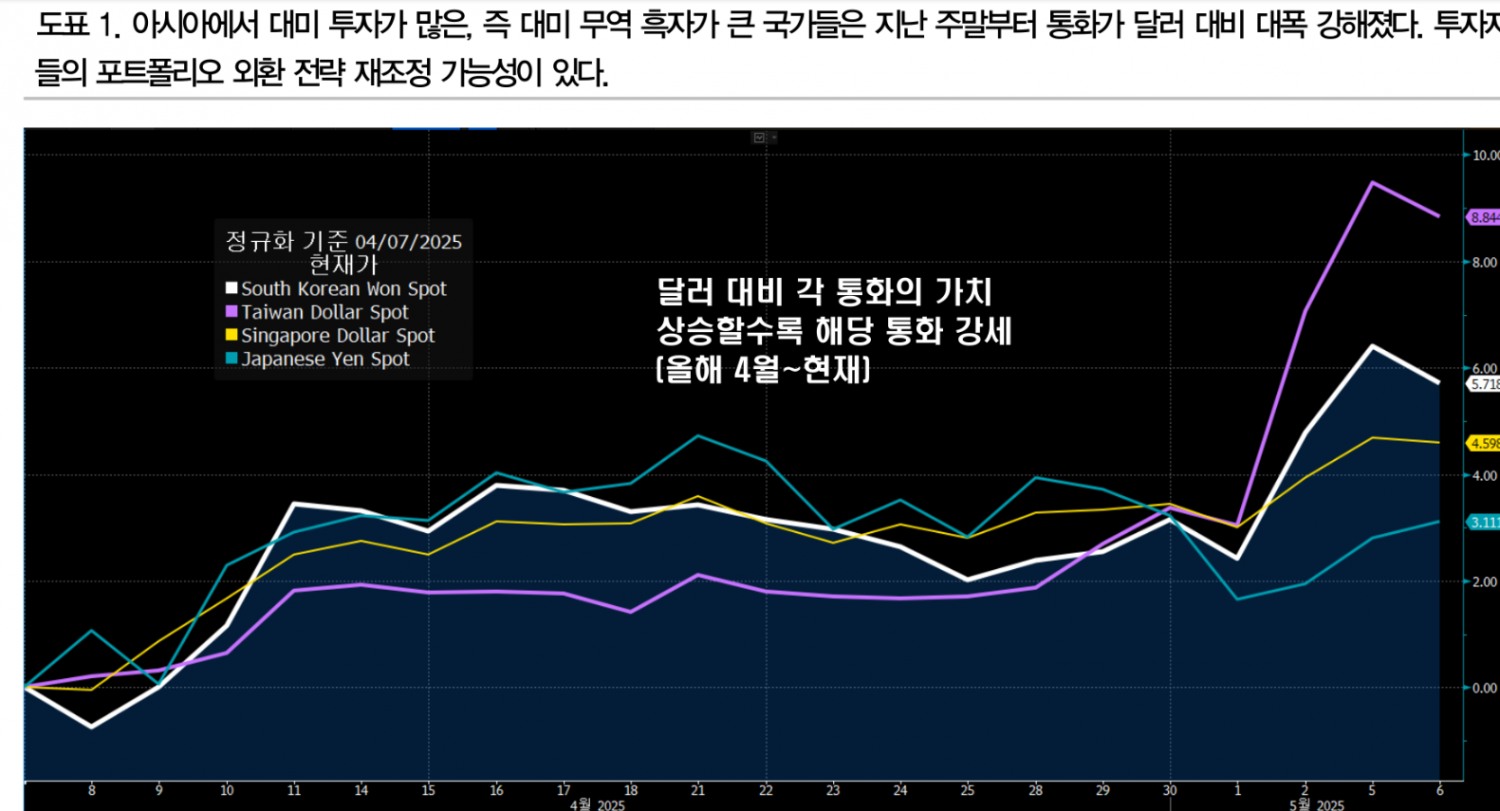

그는 "지난 주말 아시아 대미 무역 흑자국(=대미 자본 투자국)의 통화가치 변동성이 폭발했던 점도 이와 연계돼 있다"면서 "코로나 기간 무역흑자로 벌어들인 달러를 미국에 재투자함과 동시에 그로 인해 유발된 강달러가 투자자를 다시 미국에 불러들이는 선순환을 이뤘다"고 지적했다.

하지만 지금은 이런 구도가 변할 것이라는 우려가 커졌다고 했다.

문 연구원은 "환율 변화에 따른 포트폴리오 재조정 욕구가 팽배해 있다. 유독 대만 보험사의 해외 투자와 FX노출 포지션이 거대한 데 따라 TWD의 변동성이 폭발했다"면서 "KRW도 같은 과정에서 이해할 수 있다"고 했다.

그는 "장기투자기관의 특성상 기초자산의 매각이 아닌 환헤지 비율의 확대로 대응한다"면서 "대만 보험사는 숨겨진 외환보유고로서 기능하기 때문에 대만 중앙은행과 감독원은 일치 단결해 환율 방어 움직임에 나설 것"이라고 관측했다.

정도의 차이는 있지만 국내의 해외 투자자 역시 마찬가지라고 했다.

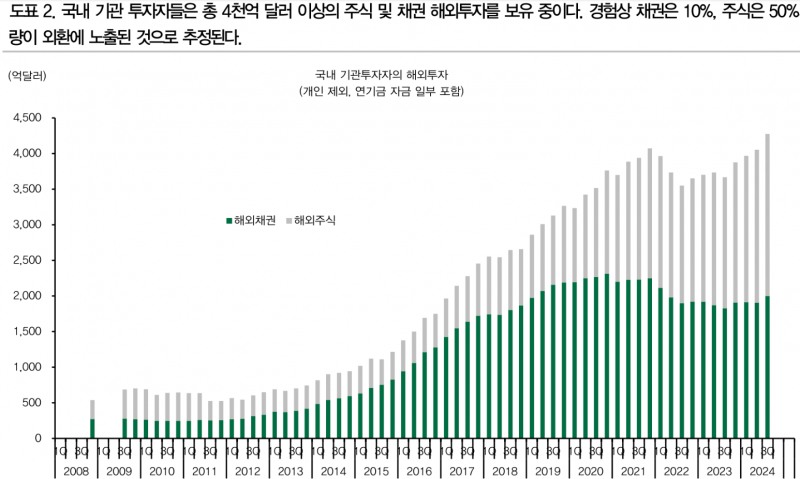

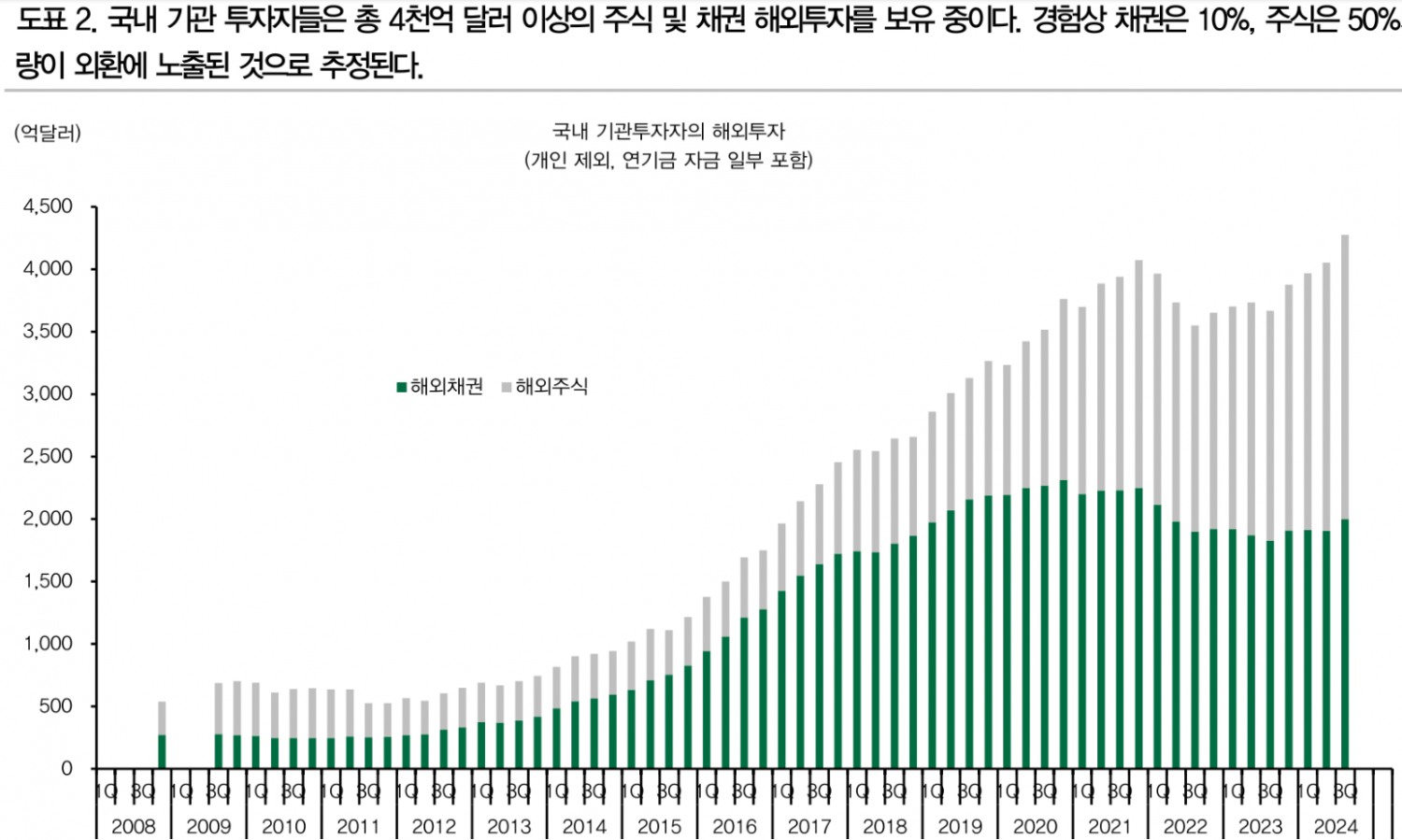

문 연구원은 "대만 보험사의 FX 미스매칭 순노출을 고려할 때 최대 GDP의 20% 가량의 선물환 매도(달러숏)가 출회될 수 있다"면서 "한국은 개인을 제외한 총 4천억달러의 해외투자 중 채권은 10%, 주식은 50% 가량 미헤진된 것으로 추정된다"고 밝혔다.

그는 "당초 올해 연말에 가서야 달러/원 환율이 본격 하락할 것이란 전망을 수정한다. 당분간 환율의 하방 압력을 높게 보고 외화 투자자들의 헤지 움직임이 어디까지 진행될지 지켜봐야 한다"고 밝혔다.

지금은 장투기관이 유발하는 높은 변동성에 유의할 때라고 조언했다.

문 연구원은 "우리는 오랜기간 누적된 강달러, 고금리 포지션이 정반대로 정리되면 높은 변동성을 가져올 것이란 전망을 갖고 있다"면서 "다음 위기가 온다면 그것은 글로벌 장투기관에 의해 발생할 것"이라고 했다.

그는 "과도하게 부푼 미국의 무역적자는 그 반대급부로서 대미 무역 흑자국의 미국 자산 투자를 부추겼고 지금은 반대로 금융시장에 과도한 변동성을 가져온다"고 했다.

문 연구원은 "특히 장투기관에 가해지는 규제는 시가를 면밀히 추적하도록 강제함으로써 시장 변동성을 증폭시키고 있다"면서 "고변동서엥 유의하고 이들이 강달러, 고금리 기간 투자해왔던 자산에 경계심을 가지되 피해왔던 자산에는 과감해져야 한다"고 제안했다.

이를 역이용할 수 있다면 최대한 활용할 때라고 했다.

그는 "버핏이 말했듯이 변동성을 친구로 두는 투자 마인드를 가져야 한다. 약달러는 제조업 부흥을 원하는 트럼프 정부가 가장 바라마지 않는 현상"이라며 "다만 중단기적으로는 미국 소비 비중이 큰 미국의 구매력을 갉아먹어 경제에 부정적인 영향을 미친다"고 주장했다.

이어 "동시에 사우디가 점유율 확대를 위해 추구하는 저유가는 당장의 글로벌 금리를 안정시킬 것이며 이를 활용해야 한다"고 덧붙였다.

글로벌 장투기관 아시아 외환시장 강타...달러/원 진로 환헤지 움직임에 달려 - DB금투

글로벌 장투기관 아시아 외환시장 강타...달러/원 진로 환헤지 움직임에 달려 - DB금투

장태민 기자 chang@newskom.co.kr