[뉴스콤 장태민 기자] 국제금융센터는 17일 "대외갈등이 고조되면서 중국의 성장 둔화는 불가피하나 경기부양책이 관세 충격을 상당부분 상쇄하면서 올해 4% 초중반대의 성장이 기대된다"고 전망했다.

해외 금융사들은 전망치를 기존 4.5%에서 4.3% 수준으로 낮췄다. 이 수치는 미국의 상호관세 발표 이후 전망치를 발표한 21개 기관 수치 평균이다.

국금센터는 "미중간 고율관세 부과와 1분기까지의 선수출 물량에 따른 역기저 효과로 2분기 이후 수출이 크게 둔화되고 관련 생산과 고용도 부진할 가능성이 있다"면서 "미국이 여타국 상호관세를 유예한 반면 중국에 145%의 고율 관세를 시행하고 중국도 125%의 보복관세와 희토류 수출제한 등을 발표한 뒤 갈등이 심화된 상황"이라고 지적했다.

센터는 "미중 양국이 금년 상반기 중에 부분적인 합의에 도달할 것이라는 전망이 우세하나 내년 미국 중간선거까지 갈등이 지속되면서 충격이 장기화될 가능성도 상존한다"고 평가했다.

골드만삭스는 최근 미국의 대중 145% 관세 인상으로 인한 GDP 피해는 최대 2.6%p에 달할 수 있으며 60% 수준의 관세로도 1.7%p의 성장이 둔화될 소지가 있다고 분석한 바 있다.

중국의 대미 수출 비중이 18년 19.2%→ 24년 14.7%로 줄어들고 시장을 다각화한 점은 긍정적이나, 주요 교역국의 성장 둔화에 따른 수출 영향에도 유의해야 한다고 밝혔다.

국금센터는 "대외 불확실성에 대응해 중국 정부는 내수 촉진과 부동산시장 지원을 지속하고 금융시장 안정 조치도 강화할 것"이라고 예상했다.

올해 전인대(3.5일)에서 GDP 대비 재정적자 목표를 4.0%로 역대 최고 수준으로 높인 가운데, 경기 부양을 위한 특별국채 및 지방채 발행 등을 시사한 상태다.

리창 총리가 내수 활성화 대책을 발표하겠다고 언급하면서(4.15일), 소비 촉진과 부동산 개발업체 지원 등을 지속할 방침이다.

최근 주식시장 안정을 위해 주요 국유기관들이 ETF를 대규모 매입(4.7~8일)하고 보험사 자금의 주식투자한도를 확대(4.8일) 하면서 유사시 추가 자금 지원도 기대케 했다.

해외 금융사들의 분기별 중국 성장률 전망은 24. 4Q 5.4%→ 25.1Q 5.4%→ 2Q 4.8%→ 3Q 4.6%→ 4Q 4.2%다.

소비 증가율이 작년 3.5%→ 금년 4.5%, 투자가 3.2%→ 4.3%로 회복되겠지만 산업생산이 5.8%→ 5.0%로 완만해지고 수출이 5.9%→ 1.0%로 둔화될 것으로 보고 있다.

ING, 도이치뱅크 등 일부 외국 금융사들은 미국의 고율관세 부과 이후에도 중국의 내수확대 정책 등을 감안해 성장 전망치를 4.5% 이상으로 제시하는 중이다.

반면 골드만삭스는 중국 성장전망치를 4.5%→ 4.0%로 하향하면서 경기부양책 확대에도 불구하고 수출 부진에 따른 경기회복 지연을 예상했다. UBS도 전망치를 4.0%→ 3.4%로 하향하면서 중국이 재정지출을 GDP 대비 1.5~2.0%p 확대하더라도 수출·소비 둔화와 저물가 장기화가 불가피하다고 주장했다.

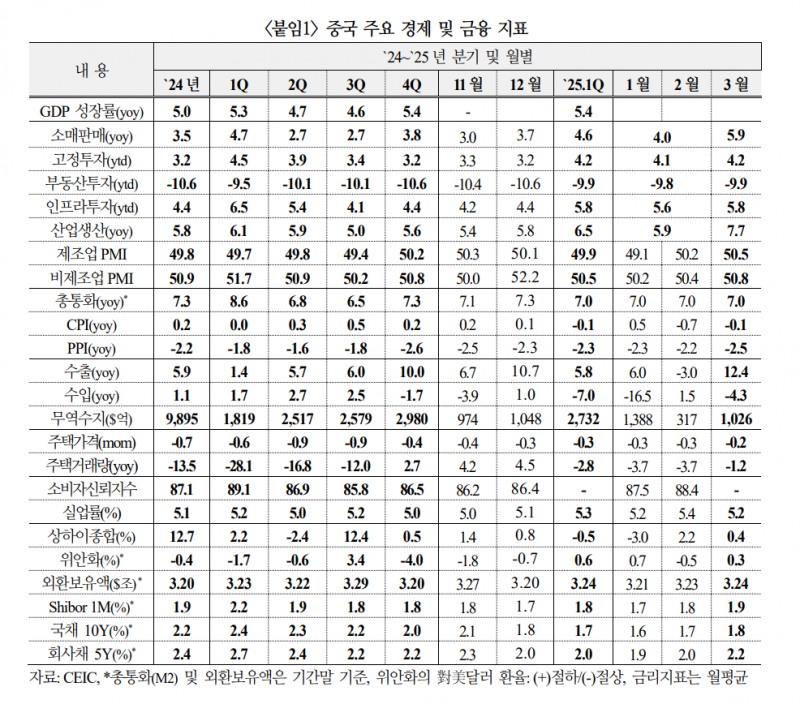

한편 중국의 1분기 GDP 성장률(전년동기비)은 소비∙생산∙투자 등이 증가한 가운데 수출은 다소 둔화되면서 작년 4분기에 이어 5.4%를 유지해 예상치(5.2%)를 상회했다.

중국, 경기부양책이 관세 충격 상당부분 상쇄...올해 4%대 초중반 성장 기대 - 국금센터

장태민 기자 chang@newskom.co.kr