[뉴스콤 장태민 기자] 국제금융센터는 20일 "트럼프 2기를 맞아 미중 대립이 비관세 영역에서 격화되고 파급력도 커지면서 글로벌 및 우리경제의 부담이 한층 커질 가능성에 유의할 필요가 있다"고 밝혔다.

국금센터는 다만 신규 기회요인도 적극 활용할 필요가 있다고 밝혔다.

센터는 "미국과 중국의 관세 문제가 합의·절충될 가능성이 더 크나, 중국의 대미 강경 기조가 장기간 이어지면서 비관세 분쟁의 경제적 파급력도 관세보다 두 배 이상 크게 나타날 가능성이 있다"고 밝혔다.

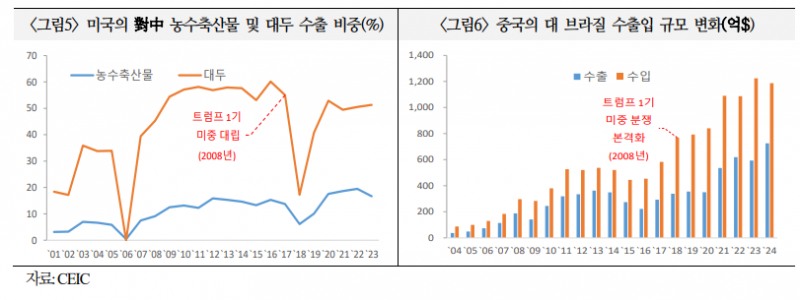

미중대립으로 중국의 피해가 더 크지만 미국도 중국의 다양한 맞대응으로 고용‧물가‧공급망 등 경제적 손실이 상당하다고 진단했다. 특히 농산물 수입 제한 등으로 인한 정치적 부담도 큰 편이라고 했다.

다만 기회요인도 살려야 한다고 밝혔다.

센터는 "미국의 제재 강화와 중국의 맞대응 과정에서 우리 제품의 수출 경쟁력이 미국뿐만 아니라 중국시장에서도 제고되고, G2의 대한국 투자 확대 등 반사이익도 기대된다"고 밝혔다.

■ 트럼프 재등장, 금융시장 관심과 우려 고조

센터는 "트럼프 정부의 재출범으로 관세 등 대중국 견제 강화 가능성이 높아짐에 따라 이에 대응한 중국의 전략과 수단에 대한 국제금융시장의 관심과 우려가 고조되고 있다"고 밝혔다.

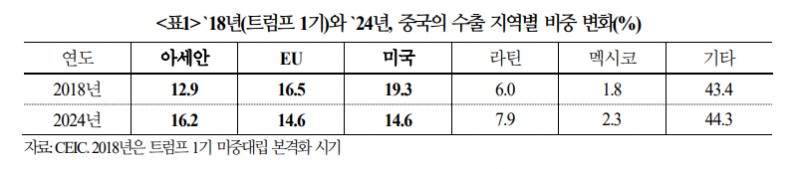

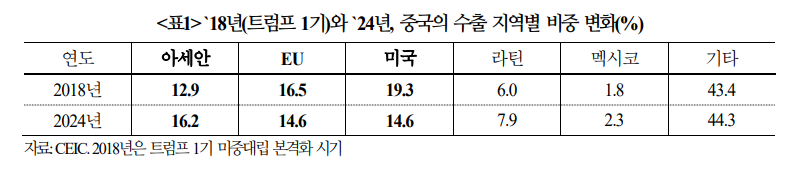

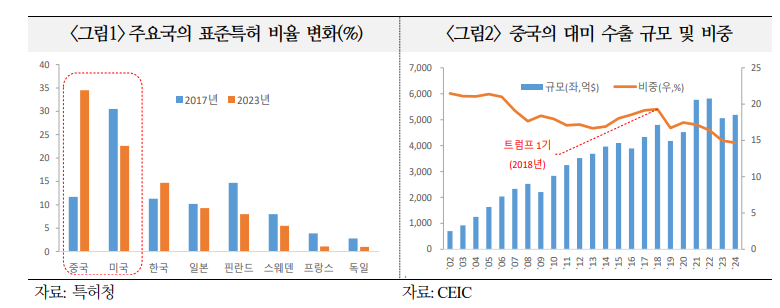

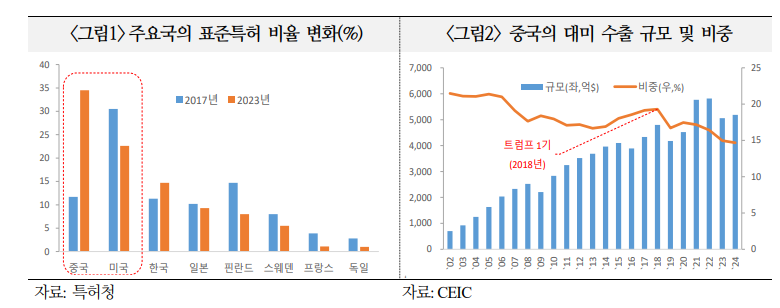

중국경제는 2018년 트럼프 1기 분쟁 시작 당시에 비해 기술력이 제고됐고 대미 수출 의존도도 축소됐으나 거시경제 여건은 민간 심리 위축 등으로 악화된 바 있다.

센터는 "내수 확대와 제3국과의 통상정책을 강화하는 한편 미국과의 협상이 여의치 않을 경우 관세뿐만 아니라 다양한 비관세 대응 조치도 단계적으로 시행하면서 강대강 기조로 전환될 것"이라고 전망했다.

관세와 관련해선 "비대칭적 수입 규모로 효과가 제한적임에 따라 트럼프 1기 때와 달리 자국에 유불리를 따져 품목별 선별적 관세 부과로 피해를 최소화할 것"이라고 전망했다.

미국내 파급력이 큰 농산물을 우선 제한하고, 항공부품 등으로 대상을 확대했다.

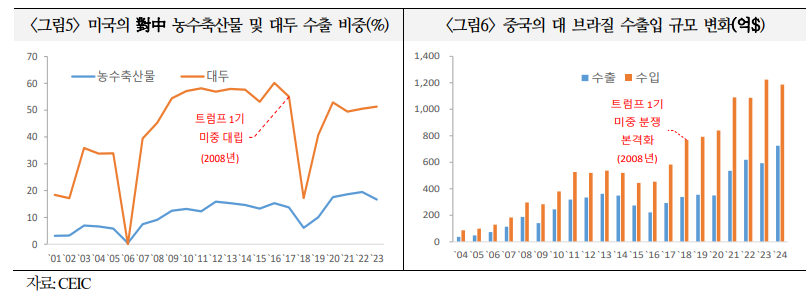

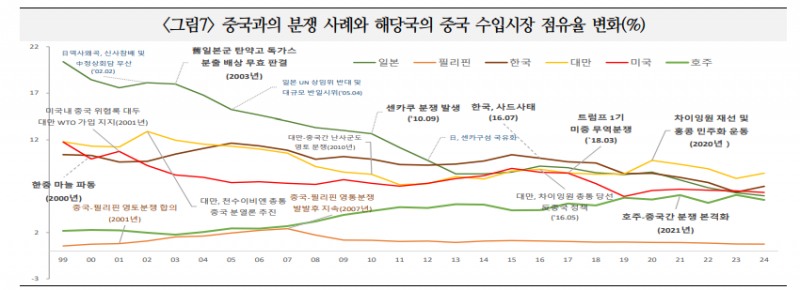

센터는 "대립 지속 시 향후 2년간 미국의 중국 수입시장 점유율이 1.5%p(385억$) 하락할 가능성이 있다"고 밝혔다.

중국이 희토류 등 첨단 원자재 수출 통제 품목을 확대해 미국 산업 공급망 교란을 유도(美핵심품목의 中 의존도 약20%, 첨단원자재 60%)할 수 있다고 했다.

또 요우커 통제 및 미국 기업 제재나 나올 수 있다고 봤다.

센터는 "과거 사례처럼 자국민의 미국 여행을 제한하는 한편, 중국 진출 미국기업에 대한 보안 검역, 소비자 고발 TV 및 불매 운동 등 비관세장벽을 강화해 미국 기업의 트럼프 행정부 로비를 유도할 수 있다"고 내다봤다.

금융 쪽에선 미국채의 경우 자산동결 등을 대비해 현재 점진적인 보유 축소 추세를 이어가고, 위안화 절하폭은 자본유출 등 부작용을 우려해 일부의 관세상계 전망치(10%)를 크게 하회할 것이라고 전망했다.

트럼프 2기, 미중 대립 비관세 영역서 격화되고 한국경제 부담 한층 커질 가능성 - 국금센터

트럼프 2기, 미중 대립 비관세 영역서 격화되고 한국경제 부담 한층 커질 가능성 - 국금센터

트럼프 2기, 미중 대립 비관세 영역서 격화되고 한국경제 부담 한층 커질 가능성 - 국금센터

트럼프 2기, 미중 대립 비관세 영역서 격화되고 한국경제 부담 한층 커질 가능성 - 국금센터

장태민 기자 chang@newskom.co.kr