[뉴스콤 장태민 기자] KB증권은 19일 "중립금리에 가깝다는 파월의 발언에 시장이 내년 금리 인하에 대한 자신감을 잃었다"고 평가했다.

임재균 연구원은 "연준이 내년 3번 인하할 것으로 본다"면서 이같이 진단했다.

시장은 특히 트럼프의 정책을 확인하기 전까지 노컷을 반영할 수 있다고 했다.

연준은 12월 FOMC에서 기준금리를 4.25~4.50%로 25bp 인하햇다. 지난 9월 FOMC에서 전망한 것과 같이 올해 총 100bp의 인하를 단행한 것이다.

다만 햄맥 클리브랜드 연은 총재가 동결을 주장하면서 지난 9월과 같이 연준의 결정에 반대하는 표가 등장했다.

파월 연준 의장도 12월 인하는 옳은 결정이었지만, 아슬아슬(closer call)하게 인하를 결정했다고 언급한 점을 고려하면 인하를 주장한 위원들도 동결 가능성도 상당히 고려했던 것으로 판단할 수 있다.

임 연구원은 "성명서에도 추가 인하의 시점과 규모를 고려하겠다는 문구가 추가됐다. 기자회견에서 파월은 중립금리 수준은 모르지만, 중립금리 수준에 가까워지고 있다고(significantly closer to neutral)고 평가한 상황"이라고 밝혔다.

파월은 이로 인해 연준의 통화정책은 상당히(significantly) 덜 제약적이며, 추가 조정을 고려할 때 더 신중(more cautious)해야 한다고 언급했다.

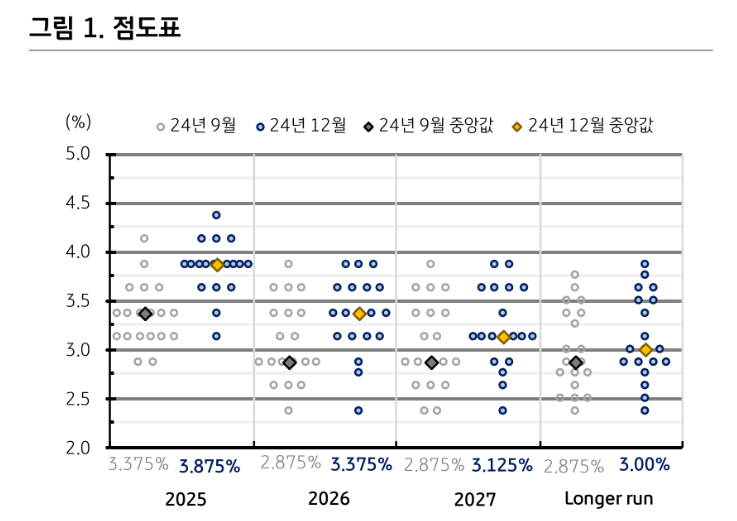

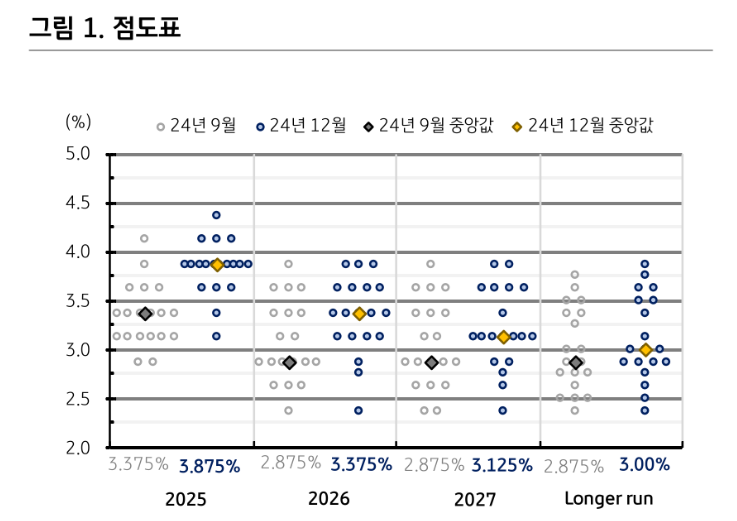

파월은 그 전에는 조정(calibration) 국면이었는데, 지금은 그전과 다른 국면이라고 평가했다. 추가 인하에 조심하는 스탠스는 점도표에서도 확인이 가능했다.

점도표에서도 2025년 금리인하 횟수의 중간 값은 기존 4회에서 2회로 축소됐으며, 한 명의 연준 위원은 내년에 동결을 전망했다. 2026년 기준금리 중간 값은 3.375%로 지난 9월보다 50bp 상향됐다.

연준이 더디게 금리를 인하할 수 있는 것은 강한 경기에 대한 자신감 때문이다. 파월 의장은 미국의 경기는 강하다고 언급하면서 과거보다 경기 침체 가능성이 높다고 생각할 이유는 없다고 평가했다.

경제 전망에서 2024년 성장률을 2.5%로 기존보다 0.5%p 상향 조정했음에도 내년 4분기 성장률을 기존 2.0%에서 2.1%로 상향 조정했다.

강한 경기를 기반으로 고용시장에 대한 우려도 완화했다.

지난 9월 연준은 올해와 내년 말 실업률을 4.4%로 전망하면서 고용시장 약화에 대한 대응 의지를 밝힌 바 있다. 파월은 고용시장은 이전에 비해 냉각됐고, 여전히 주의 깊게 살펴봐야 하지만 여전히 견고하다고 평가했다. 고용시장에 대한 우려는 이전보다 감소했다고 평가했다.

임 연구원은 "연준은 2025~2027년 말 실업률을 4.3%로 전망했는데, 11월 실업률이 4.25%라는 점을 고려하면 연준은 고용시장의 추가 악화를 거의 고려하지 않고 있다"면서 "반면 물가에 대한 우려는 확대됐다"고 밝혔다.

내년 PCE와 핵심 PCE는 모두 2.5%로 전망하면서 기존보다 각각 0.4%p 및 0.3%p 상향 조정했다.

임 연구원은 "물가가 연준의 전망에 부합하기 위해서는 헤드라인과 핵심 모두 평균적으로 0.206%씩 상승이 필요하다"면서 "최근 물가가 생각보다 높게 나오면서 시장은 내년 물가 전망치가 상향 조정될 수 있다는 점을 고려했다"고 밝혔다.

하지만 블룸버그의 FOMC 전 조사에 따르면 헤드라인은 2.2%, 핵심은 2.3%로 상향 조정될 것으로 예상됐다. 연준은 시장의 전망보다 더 높은 물가 상승률을 전망하고 있다.

파월은 기존과 마찬가지로 고용시장은 더 이상 물가 상승의 원인은 아니라고 평가했다.

주거비용, 보험료와 같은 캐치업(catch up) 품목들이 물가 둔화를 더디게 만들고 있는 만큼 물가 둔화세 추세는 지속될 것으로 예상하지만, 목표치까지의 과정은 기존보다 더 오래 걸릴 수 있다고 했다.

시장이 12월 FOMC에서 매파적 인하를 예상했음에도 물가 전망이 예상보다 큰 폭으로 상향 조정되고 중립금리에 가깝다는 평가 등으로 미 국채 금리는 상승했다.

임 연구원은 "내년 1월 20일 트럼프 취임 전후까지 금리는 추가 변동성이 나타날 것"이라며 "파월은 지난 11월과 마찬가지로 트럼프의 관세 정책을 반영하는 것은 이르다고 언급했지만, 몇 명 연준 위원들은 트럼프의 정책을 반영했다고 평가했다"고 지적했다.

그는 "이미 중립금리에 가깝다, 물가가 반등하는 상황에서 내년 금리인하의 논리가 약해진 상황에서 트럼프가 언급한 것과 같이 관세를 부과할 경우 물가 우려는 더 확대된다"면서 "관세를 부과할 경우 미국 물가가 상승하고 상대국의 보복관세로 미 경제도 부정적 영향이 불가피한 만큼 실제 관세를 부과하기보다는 협상용 카드로 사용할 가능성이 높다"고 했다.

그는 다만 "협상용 카드라는 점이 확인되기 전까지 시장은 내년 인하 기대를 줄이고 동결 가능성을 반영할 것"이라며 "미 10년 상단은 4.7%로 제시한다"고 밝혔다.

임 연구원은 "예상보다 매파적인 스탠스로 인해 한은의 고민도 많아진 상황"이라며 "전일 한은 총재는 경기에 대한 우려가 높았던 상황에서 연준의 매파적 스탠스로 달러지수는 108pt를 상회했다"고 지적했다.

그는 "한은은 원화가 달러의 영향으로 상승했다는 입장이지만, 예상보다 강한 매파적 스탠스로 달러가 더 강세를 보이고 있는 점은 한은의 인하를 제약하는 요인"이라고 덧붙였다.

중립금리 가깝다는 파월...내년 금리 인하 자신감 잃는 시장 - KB證

장태민 기자 chang@newskom.co.kr