[뉴스콤 장태민 기자] 메리츠증권은 13일 "미국이 조용하니 외환시장의 비동조화가 드러나고 있다"고 진단했다.

박수연 연구원은 "이번주 글로벌 외환시장에선 변동폭은 작지만 되돌림 장세가 나타났다"면서 이같이 평가했다.

기축통화국인 미국이 정치적으로도, 경제적으로도 조용했기 때문이라고 밝혔다.

박 연구원은 "트럼프 대통령 당선자의 차기 행정부 인사 지명은 계속되지만 서프라이즈 행보는 없었다"면서 "미국 11월 CPI도 더딘 물가 하락을 보였으나 시장 예상에는 부합했다"고 밝혔다.

현재 시장은 연준의 25bp 인하 확률은 98.6% 반영하며 안정된 상황(CME FedWatch, 12월 12일 기준)이라고 평가했다.

그는 "외환시장의 추세를 결정하는 것은 항상 달러"라며 "기축통화이기 때문에 화폐 시스템 내에서 이용 비중이 압도적이기 때문"이라고 밝혔다.

BIS의 triennial survey에 따르면 2022년 기준 OTC 거래에서의 달러 비중은 약 88.4%다. 따라서 달러가 비추세를 보이면 대체로 외환시장도 보합권 움직임을 보이는 한편, 통화간 차이를 반영한다.

박 연구원은 "이번주는 주요국의 올해 마지막 통화정책회의가 시작된 만큼 각국의 금리 결정에 외환시장이 반응했다"면서 "경기 우려 때문에 인하를 단행하는 국가와 물가/환율 우려 때문에 금리를 인상하는 국가로 나뉘었다"고 밝혔다.

특히 시장 예상에 벗어난 결정을 한 국가는 캐나다와 브라질이었다고 밝혔다.

캐나다 중앙은행(BOC)은 시장 예상(25bp)보다 큰 50bp를 인하했다. 캐나다 3Q GDP 성장률이 연율 1.0%로, BOC의 예상(1.5%)에 못 미쳤기 때문이다.

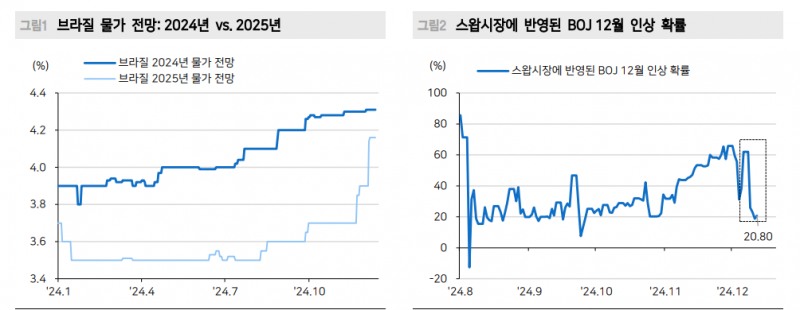

반면 브라질은 예상을 웃도는 GDP 성장률과 높아지는 기대인플레이션, 트럼프 당선 이후의 헤알화 절하 때문에 100bp 인상을 단행했다.

다음주에는 FOMC와 BOJ 금융정책위원회가 예정돼 있다.

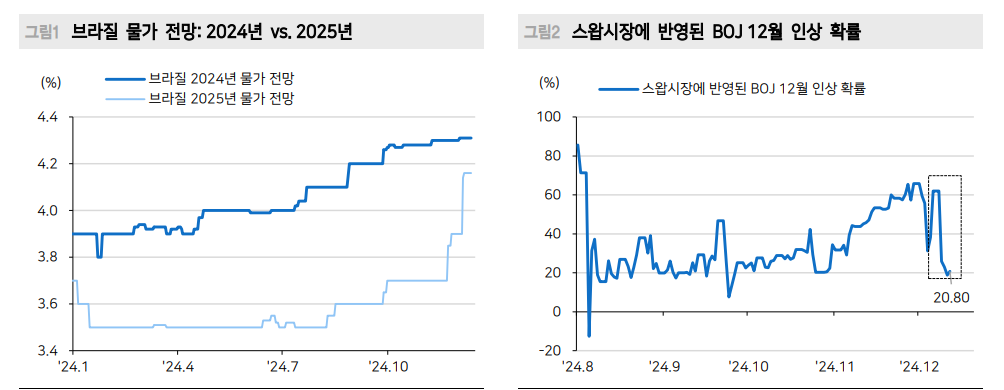

박 연구원은 "현재 통화정책에서 문제가 되는 곳은 BOJ"라며 "연준의 25bp 인하가 기정사실화된 반면, BOJ는 정책위원들이 ‘인상을 반대하지 않는다’는 의견과 ‘다음에 인상해도 괜찮다’는 의견을 동시에 언급하고 있다"고 지적했다.

이에 시장에서 반영하는 12월 인상 확률 변화가 큰 편이다.

그는 그러나 "우리는 임금-물가 선순환을 근거로 여전히 25bp 인상을 전망한다. 아직 트럼프가 취임하지 않은 만큼 달러보다는 엔화 변동성이 클 것"이라고 관측했다.

미국 잠잠하니 드러나는 외환시장 비동조화...엔화 변동 주시 - 메리츠證

장태민 기자 chang@newskom.co.kr