[뉴스콤 장태민 기자] 유안타증권은 26일 "시중 유동성이 공급되는 구조는 2020년 전후로 크게 달라졌다"고 진단했다.

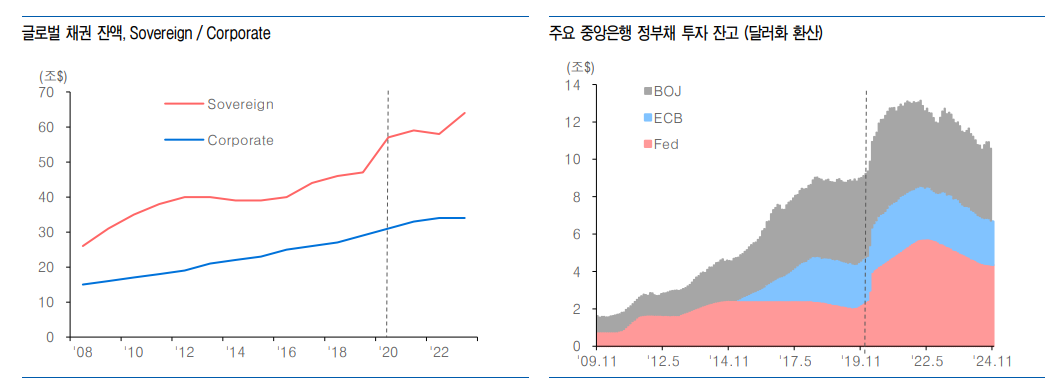

이재형 연구원은 "미국 연준의 자산 규모가 급격하게 확대되면서 은행 시스템을 통한 유동성 공급 구조보다는 단기자금 시장의 영향력이 크게 확대됐다"면서 이같이 밝혔다.

이 연구원은 "상업은행을 통해 시중 유동성에 영향을 미치게 하는, 전통적인 통화정책으로는, 중앙은행이 시중자금 동향을 조절하기 어려워지게 됐다"면서 "시중 유동성은 경제주체의 부채 확대, 신용팽창에 의해 공급된다"고 지적했다.

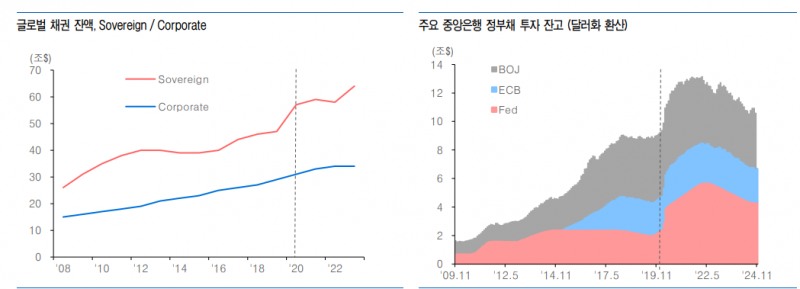

Covid19 충격 이후 부채는 국채 공급 확대를 통해 진행된 바 있다.

그는 "채권시장에서 국채는 단기자금에 의존한 투자 수요에 따라 소화됐다. 시중 유동성과 금리 동향은 단기자금 여건과 국채시장 수급 여건에 따라 영향을 받을 가능성이 높아진 것"이라며 "미국 국채 공급과 Fed의 급격한 자산 확대로 시중의 부채 규모가 늘어났으며, 단기자금 시장 중심으로 채권시장에 유동성이 공급됐다"고 밝혔다.

풍부한 자금 환경은 미국 등 주요 선진국 주식시장 강세와 글로벌 달러자금 공급이 확대로 귀결되면서 금융시장의 유동성 장세로 이어졌다고 평가했다.

이 연구원은 "그동안 정부 부채 확대를 통한 유동성 장세에 따라 국채금리와 신용스프레드는 비교적 안정적인 흐름을 보였다"면서 "채권시장 수급 구조 변화에 따라 향후 유동성 환경의 변화는 크게 3가지 국면으로 생각해 볼 수 있다"고 밝혔다.

첫째, 정부부채 확대는 진정되고 민간신용도 둔화되면, 디플레이션 국면으로 전환될 수 있다고 했다.

둘째, 정부보다 민간 신용이 증가하는 단계로 진행되면 시중 유동성 여건은 안정적으로 유지될 것이라고 밝혔다.

셋째, 다른 한편으로 정부부채가 지속적으로 확대되는 가운데 민간신용이 둔화되는, 구축효과가 나타날 가능성 역시 생각해 볼 필요가 있다고 제안했다.

자료: 유안타증권

글로벌 유동성 공급구조 2020년 전후부터 달라져...채권시장 수급구조 변화 주시 - 유안타證

장태민 기자 chang@newskom.co.kr