자료: 국고채 금리와 국채선물 가격의 오후 3시 45분 현재 상황...출처: 코스콤 CHECK

[채권-마감] 금리 5년물 중심 전구간 하락...국고채 만기별로 1.4~2.7bp↓

[뉴스콤 신동수 기자] 19일 채권금리는 전구간 하락 속 장중 낙폭을 일부 확대했다.

국고채 금리는 만기별로 1.4~2.7bp 내렸고 3년은 7거래일 만에 2.9%를 밑돌았다.

전일 미국채 금리가 국제유가 급등 및 기대 이상의 주택지표에도 저가 매수세로 하락한 영향을 받았다.

장중에는 달러/원 환율이 하락하며 통화정책 부담을 완화하고 외국인이 국채선물 매수를 늘리며 금리 하락폭을 확대했고 장중 한때 국고채 5년, 10년물은 지난 10월 중반 이후 최저치로 내렸다.

연준의 금리인하 기대 약화 등 금리인하 속도 조절 우려에도 미국과의 차별화 인식과 우호적 수급 여건이 금리 하락을 견인했다.

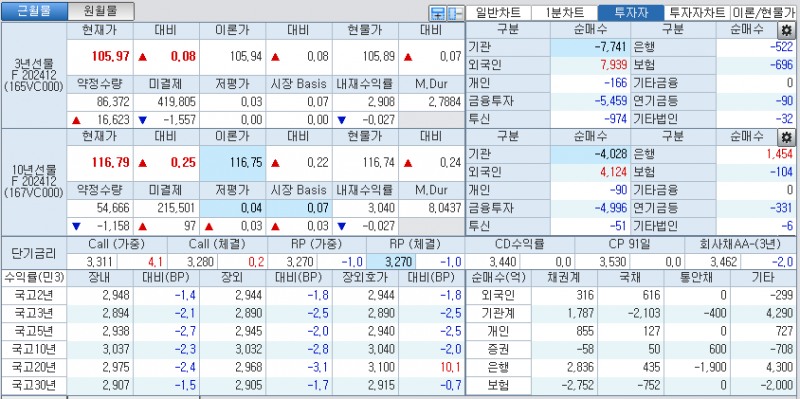

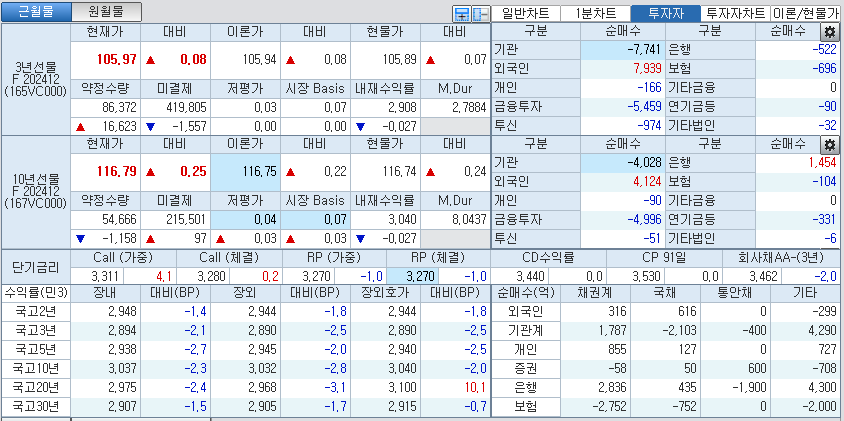

코스콤 CHECK(3107)에 따르면 3년 지표인 국고24-4(27년 6월)은 2.1bp 내린 2.894%에, 10년 지표인 국고24-5(34년 6월)은 2.3bp 하락한 3.037%에, 30년 지표인 국고24-8(54년 9월)은 1.5bp 하락한 2.907%에 매매됐다.

국고채 10년-3년 스프레드는 14.3bp내외로 소폭 축소됐고, 국고채 30년-10년 스프레드는 -13.0bp내외로 역전폭을 소폭 축소했다.

국채선물시장에서 3년은 8틱 오른 105.97에서, 10년 국채선물은 25틱 상승한 116.79에서 장을 마쳤다.

3년 국채선물시장에서는 외국인이 7939계약 순매수했고 개인, 증권, 투신, 은행, 보험이 각각 166계약, 5459계약, 974계약, 522계약, 696계약 순매도했다.

10년 국채선물시장에서는 외국인, 은행이 각각 4124계약, 1454계약 순매수했고 증권, 보험이 각각 4996계약, 104계약 순매도했다.

■ 장중 동향, 국채선물 강세 출발 후 상승폭 확대...美금리 하락 소화 후 외국인 선물 매수

오전장에는 국채선물이 10년물 중심 강세 출발 후 상승폭을 확대했다

장중 3년 국채선물은 +5틱 출발 후, 10년 국채선물은 +15틱 출발 후 추가 상승해 각각 +8틱내외, +22틱외에서 매매됐다.

전일 미국채 금리가 저가 매수세로 하락한 영향을 받았다.

달러지수 약세로 달러/원 환율이 하락한 점도 우호적으로 작용했다.

다만 연준의 금리인하 기대가 약화되는 등 연준의 금리인하 속도 조절론이 힘을 받으면서 심리는 약했다.

미국금리선물시장에서 내년 3월까지 연준이 3차례 회의에서 한 차례 금리인하(25bp) 가능성을 높게 반영했다.

시장을 주도할 뚜렷한 재료가 부재한 상황에서 외국인의 국채선물 매수로 오전장 후반 가격 상승폭을 확대했다.

오후장에는 국채선물이 강세 흐름속에 등락했다.

장중 3년 국채선물은 +10틱까지, 10년 국채선물은 +32틱까지 상승 후 등락해 각각 +8틱, +25틱으로 장을 마쳤다.

장중에는 달러/원 환율이 하락폭을 확대하고 외국인이 국채선물 매수를 늘리며 상승폭을 확대해 10년 국채선물이 32틱까지 오르기도 했다.

외국인은 국채선물시장에서 3년을 7930계약 이상으로, 10년을 4120계약 이상으로 늘렸다.

달러/원 환율은 1390원대로 하락해 지난 8일(1386.4원 이후)이 후 최저치로 내리며 통화정책 부담을 완화했다.

아시아시장에서 미국채 금리 하락세가 이어진 점도 강세를 지지했다.

일부에서는 외부 요인으로 오르지 못하면 박스권 하단으로 흘러 내릴 것 같다는 진단도 제기됐다.

다만 연준의 금리인하 속도 조절 우려가 계속해서 시장을 압박했고 가격이 일부 반락하는 등 추가 강세는 제한됐다.

트럼프 트레이드를 상당부분 반영한 상황에서 실제 정책의 우선순위가 결정 나거나 연준의 정책 기조의 변화를 확인하기 전에 방향성을 잡기가 어렵다는 인식도 적지 않았다.

전반적으로 시장을 주도할 뚜렷한 재료가 부재한 가운데 외국인 국채선물 매수 등 우호적 수급에 연동된 강세 흐름이 이어졌다.

자산운용사의 한 채권운용역은 "최근의 가격 흐름은 트럼프 트레이드를 반영한 이후 향후 방향성에 대한 고민이 담겨있는 것 같다"고 밝혔다.

그는 "미국채 10년이 4.50%대에서 매도, 4.30%대에서 매수가 불편한 것처럼 국고채 3년도 3%에서 매도, 2.80%대에서는 매수가 불편하게 느껴진다"고 밝혔다.

그는 "향후 경제 정책의 시현 과정에서의 가격 변수 반응이 어떻게 흘러갈지에 대한 불확실성이 현재 수준에서 금리 혼조세로 표현되는것 같다"며 "아직까지 현재의 답답한 박스권을 깰 모멘텀이 부족해 보인다"고 밝혔다.

증권사의 한 딜러는 "대외요인으로 오르지 못하면 밀리면 사자 심리와 외국인 선물 매수 등 우호적 수급 여건으로 박스권 하단으로 가는 흐름이 이어질 것 같다"고 밝혔다.

그는 "다만 미국 금리 오름폭에 크게 미치지 못한 데다 아직은 대외 재료가 금리 하락 요인으로 작용하기에는 부담이 큰 만큼 내리는 것도 한계가 있을 것 같다"며 "국고채 3년 기준 2.8% 초중반 정도가 단기적 하단이 되지 않을까 생각된다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr