자료: 국고채 금리와 국채선물 가격의 오후 3시 45분 현재 상황...출처: 코스콤 CHECK

[채권-마감] 금리 장중 등락 속 2년 제외 하락...국채선물 장후반 반락해 상승폭 축소

[뉴스콤 신동수 기자] 25일 채권금리는 장중 등락하는 가운데 2년을 제외한 대부분 구간에서 하락했다.

국고채 금리는 2년은 반등해 0.5bp 상승했고 나머지 구간에서 0.8~2.0bp 하락해 지난주 수준으로 되돌렸다.

미국 지표 호조에도 최근 상승한 금리의 반발 매수로 미국채 금리가 하락하고 국내 3분기 GDP 부진 발표 이후 성장률 전망의 하향 조정 우려와 금리인하 기대 강화에 따른 저가 매수세가 금리 하락을 견인했다.

다만 미국 대선을 앞둔 트럼프 트레이드, 연준의 금리인하 속도 우려 등이 시장을 압박했고 두 차례 금리인하를 반영한 레벨 부담으로 금리가 일부 반등하는 등 추가 강세는 제한됐다.

저가 매수세 등으로 대내외 금리 상승세가 주춤한 상황이지만 미국 대선 전까지 혼란스러운 모습이라 추격 매수보다는 조정시 매수 심리가 강했고 아시아 미국 금리, 외국인 선물 매매 등 수급에 연동된 등락 속에 레벨 탐색 과정이 이어졌다.

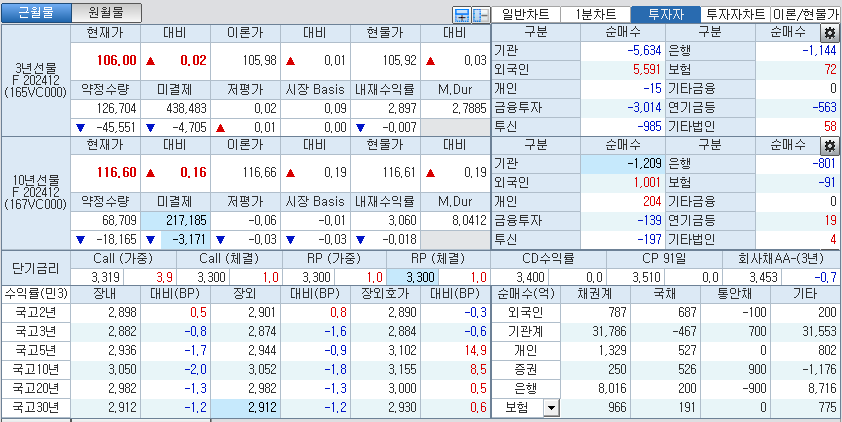

코스콤 CHECK(3107)에 따르면 3년 지표인 국고24-4(27년 6월)은 0.8bp 내린 2.882%에, 10년 지표인 국고24-5(34년 6월)은 2.0bp 하락한 3.050%에, 30년 지표인 국고24-8(54년 9월)은 1.2bp 하락한 2.912%에 매매됐다.

국고채 10년-3년 스프레드는 16.8bp내외로 축소됐고, 국고채 30년-10년 스프레드는 -13.8bp내외로 역전폭을 축소했다.

국채선물은 장후반 상승폭을 축소하는 가운데 3년은 2틱 오른 106.00에서, 10년 국채선물은 16틱 상승한 116.60에서 장을 마쳤다.

3년 국채선물시장에서는 외국인이 5591계약 순매수했고 증권, 투신, 은행이 각각 3014계약, 985계약, 1144계약 순매도했다.

10년 국채선물시장에서는 외국인, 개인이 각각 1001계약, 204계약 순매수했고 증건, 투신, 은행이 각각 139계약, 197계약, 801계약 순매도했다.

■ 장중 동향, 국채선물 장후반 반락해 상승폭 축소...GDP 부진 여파 속 아시아 美금리, 외인 선물 매매 연동

오전장에는 국채선물이 보합권 출발 후 10년 중심으로 상승폭을 확대했다.

장중 3년 국채선물은 -1틱 출발후, 10년 국채선물은 +3틱 출발 후 상승해 각각 +3틱내외, +14틱내외에서 매매됐다.

미국 지표 호조에도 최근 상승한 금리의 반발 매수로 미국채 금리가 장기물을 중심으로 하락한 영향을 받았다.

아시아시장에서 미국채 금리가 하락 후 낙폭을 확대한 점도 강세를 지지했다.

국내 3분기 GDP 부진 발표 이후 성장률 전망의 하향 조정 우려도 이어졌다.

한은 총재도 미국 워싱턴 D.C.에서 열린 국제금융협회(IIF) 컨퍼런스에서 수출 둔화 등으로 성장률 전망 하향 조정 가능성을 시사했다.

다만 성장률 부진이 한은의 금리인하 기대를 강화시킬 수 있지만 금융안정 상황을 감안하면 연내 추가 인하는 어려울 것이라는 인식도 강했다.

무엇보다도 경제지표 호조에 따른 미국 경제의 연착륙 전망과 연준의 점진적으로 신중한 금리인하 우려가 이어졌고 미국 대선이 임박하면서 트럼프 트레이드에 대한 불확실성도 계속됐다.

펀더멘탈 이슈가 저가 매수를 자극하고 있지만 이미 두 차례 금리인하을 반영하는 구간으로 내린 금리 수준에 대한 부담도 이어졌다.

오후장에는 국채선물시장에서 장후반 반락해 상승폭을 축소했다.

장중 3년 국채선물은 +8틱까지, 10년 국채선물은 +31틱까지 상승 후 반락해 각각 +2틱, +16틱으로 장을 마쳤다.

장중에는 3분기 GDP 부진 충격 이후 저가 매수세가 강세를 지지했다.

역성장했던 2분기에 이어 3분기 GDP도 기술적인 경기침체를 모면한데 그치면서 경기 악화에 대한 우려가 이어졌다.

아시아시장에서 미국채 금리가 낙폭을 확대하고 외국인 국채선물 매수를 늘리며 가격 상승폭도 확대됐고 10년 국채선물은 30틱 이상 상승하기도 했다.

다만 대내외 중앙은행의 금리인하 기조가 유효하다는 판단에도 점진적이고 신중한 스탠스로 두 차례 금리인하 기대를 반영하고 있는 금리 수준에 대한 부담감도 이어졌다.

미국채 금리가 저가 매수세 등으로 상승세가 주춤한 상황이지만 미국 대선 전까지 혼란스러운 모습이라 추격 매수보다는 조정시 매수 심리가 강했다.

장후반에는 아시아시장에서 미국채 금리가 반락하고 외국인이 다시 국채선물 매도에 나서며 반락해 가격 상승폭을 축소했다.

전반적으로 GDP 부진 여파, 저가 매수세 등에 따른 강세 흐름 속에 아시아 미국 금리, 외국인 국채선물 매매 등에 연동되며 등락하는 등 가격 탐색 과정이 이어졌다.

자산운용사의 한 채권운용역은 "역성장했던 2분기에 이어 3분기 GDP도 기술적인 경기침체를 간신히 모면한 데 그치면서 경기 하방에 대한 우려가 커지고 있다"고 밝혔다.

그는 "그동안 국내 경기를 지탱해오던 있던 수출이 빠르게 꺾이고 있고 소비가 올라오는 속도는 더디다. 그동안 선방했던 설비 투자도 상반기 예상됐던 투자가 이연된 효과에 불과해 향후 성장을 이끌 모멘텀이 뚜렷하게 없다는 점이 문제 같다"고 밝혔다.

그는 "국내 부동산 시장이 대출억제 효과가 가시화되고 있는 점을 감안하면 11월 수정경제 전망에서 성장률을 하향 조정한 이후 기준금리 인하를 결정하는 것이 자연스러운 흐름처럼 느껴진다"고 밝혔다.

그는 "장기금리의 경우 미국 대선을 둘러싼 대외 금리 변동에 민감할수 밖에 없겠으나 단기금리는 상대적으로 국내 정책 변화 가능성에 비중을 둘 수밖에 없어 미국 대선 이전까지 스티프닝 흐름이 지속될 것"이라고 예상했다.

미래에셋증권 민지희 연구원은 "다음주 다수의 미국 지표가 예정된 가운데 10월 비농업 일자리 10만개 초반, ISM 고용지수 둔화, 기업의 채용 계획 센티먼트 부진, 장기 실업자 증가 등의 전망을 고려하면 고용 서프라이즈 재현 가능성 낮다고 판단된다"며 " 대선 경계심이 상존하나 매크로 여건이 금리 인하를 뒷받침하며 미국채 장기금리는 4.2~4.3%에서 상승 속도가 조절될 것으로 보인다"고 밝혔다.

그는 "다만 단기적으로 트럼프 리스크 재현 우려, 미국 고용지표 관망세 등으로 국내 채권의 추가 강세 여력은 제한적이어서 한국 GDP 부진 등 성장 둔화 우려에 금리 반락 시 일부 차익실현 필요해 보인다"며 "미국 대선 결과 확인 전까지 듀레이션 축소 전략을 유지하는 게 바람직하다"고 덧붙였다,

신동수 기자 dsshin@newskom.co.kr