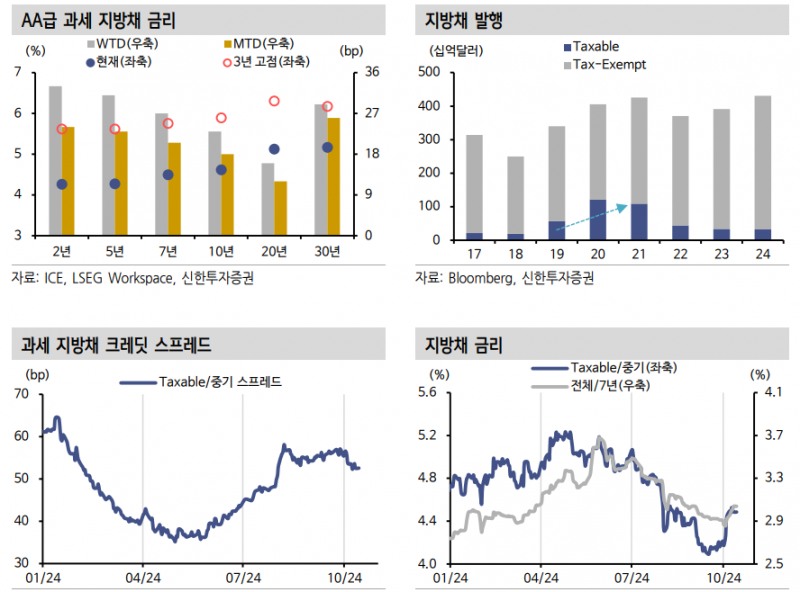

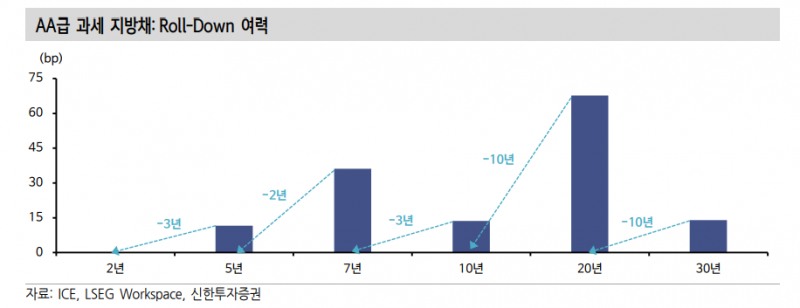

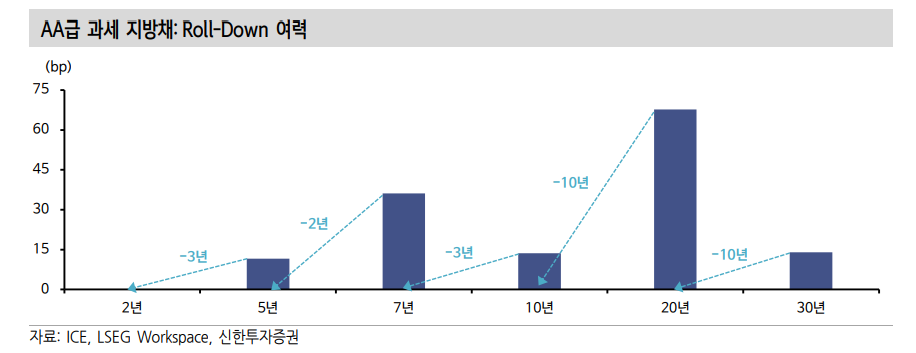

[뉴스콤 장태민 기자] 신한투자증권은 16일 "미국 과세 지방채 커브 전략은 7년물을 중심으로 구축하는 게 합리적"이라고 밝혔다.

모승규 연구원은 "현재 금리-스프레드를 고려할 때 Roll-Down(잔존만기 감소에 따른 금리 하락) 기대수익이 큰 편이고 최근 금리 상승으로 가격 부담도 완화됐다"면서 이같이 분석했다.

모 연구원은 "느리든 빠르든 2025년 말까지 美 연준은 금리를 인하할 것이므로 향후 단기물 금리 하락은 장기물에 비해 비교적 자명하다"고 진단했다.

그는 또 "향후 단기금융상품, SOFR 등이 유의미한 절대 수익을 주지 못하는 수준까지 단기 금리가 하락하고 커브는 스티프닝돼 있다면, 투자자들은 듀레이션을 다시 조금씩 늘려나갈 것"이라고 내다봤다.

■ 미국 지방채 연구

미국 지방채(U.S. Municipal Bonds, Muni)는 주(State), 지역 정부(Local Government), 기타 정부기관이 공익사업을 위해 발행하는 채권이다.

General Obligation(GO) Bond(세입 담보), Revenue Bond(수익사업 미래현금흐름에 기초)가 각각 발행잔액(약 4조달러)의 28%, 68%를 차지한다.

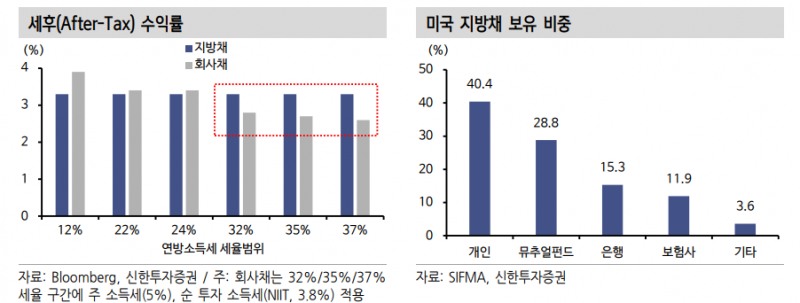

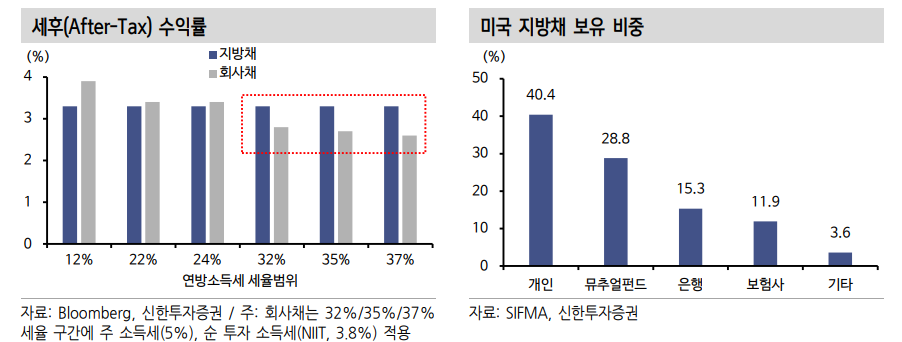

일반적으로 연방소득세(Federal Income Tax) 면제(Exemption) 혜택 때문에 미국 개인들의 보유 비중(약 40%)이 가장 높은 채권이다.

지방채는 비교가능한 과세 채권들에 비해 절대 금리는 낮지만, 높은 세율 구간(Tax Bracket)에 속하는 美 고액납세자들에게는 회사채보다 높은 세후 수익률을 제공한다.

모 연구원은 "연방소득세 37% 구간, 주 소득세 10%, 순 투자 소득세 3.8%를 납부하는 지방채 투자자는 약 6.7% 수익률을 제공하는 일반 과세채권과 동일한 투자 효과를 기대할 수 있다"고 밝혔다.

그는 다만 "일반적으로 외국인은 연방소득세 감면의 대상이 되지 않는다. 미국 대표 지방채 ETF(iShares National Muni Bond ETF, MUB)는 면세 혜택이 반영된 수익률을 제공하지만, 국내 투자자는 해외 ETF 이자 배당에 대한 국내 배당 소득세(15.4%, 지방소득세 포함)에 귀속될 것"고 밝혔다.

과세 지방채(Taxable Muni)는 외국인(개인), 글로벌 기관투자자 또는 뮤추얼펀드 입장에서 조금 더 투자 유인이 높은 채권이라고 밝혔다.

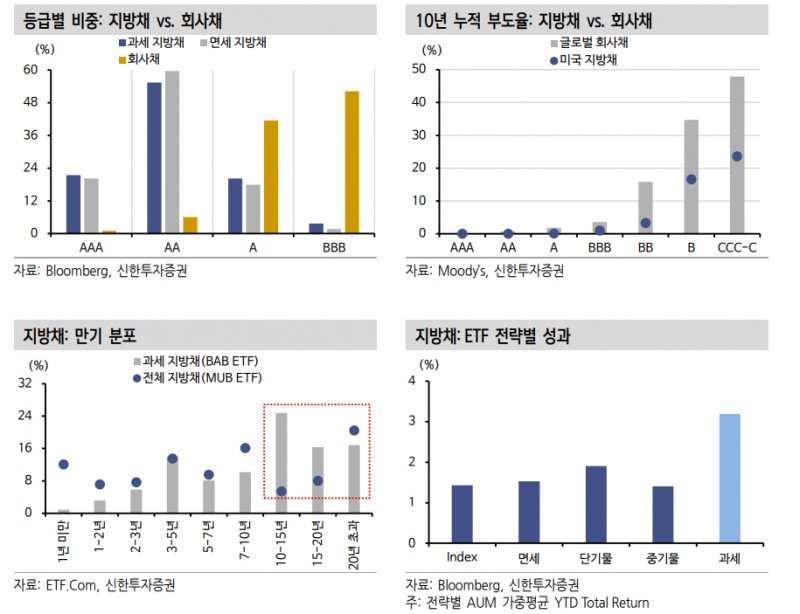

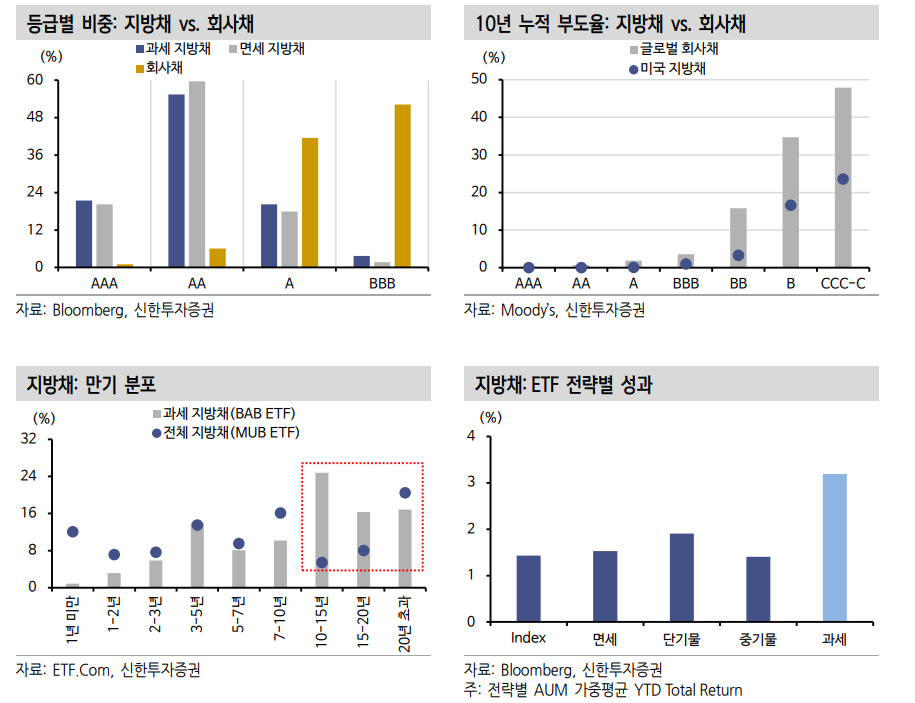

회사채에 비해 부도율은 낮고(Lower Credit Risk), 다른 과세 채권들에 비해 듀레이션은 긴 편(Longer Duration)이다.

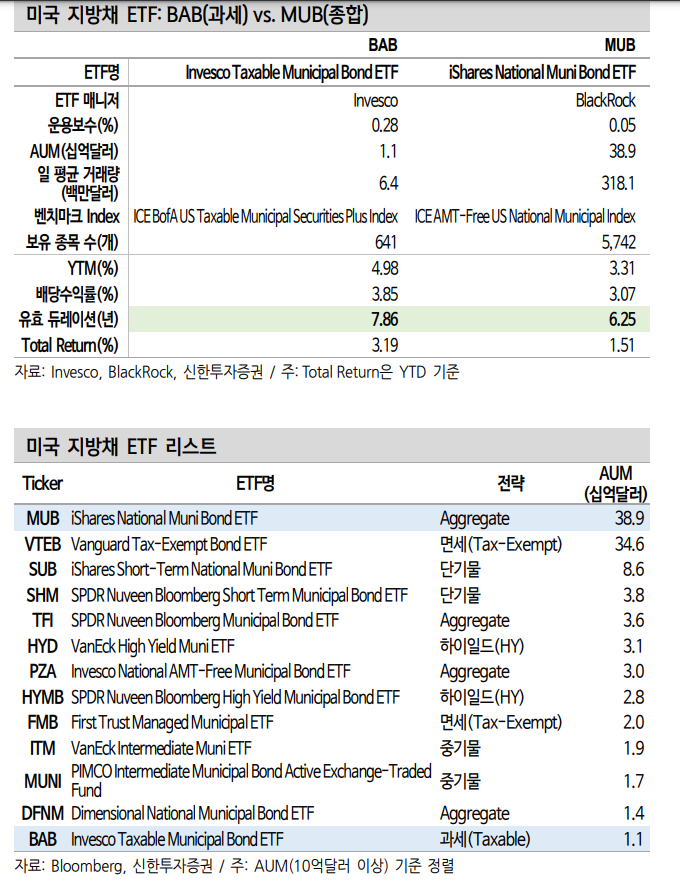

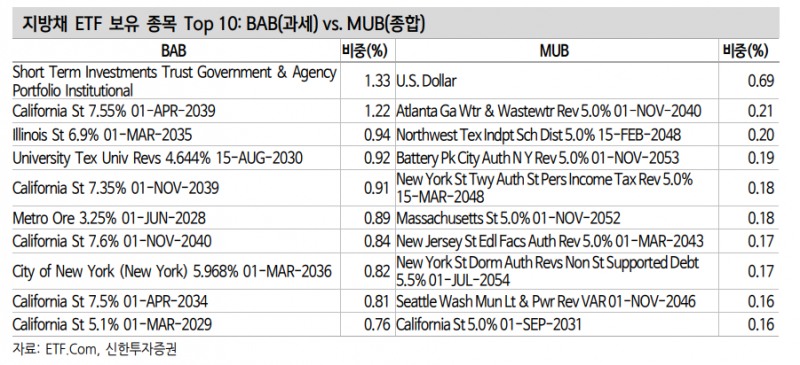

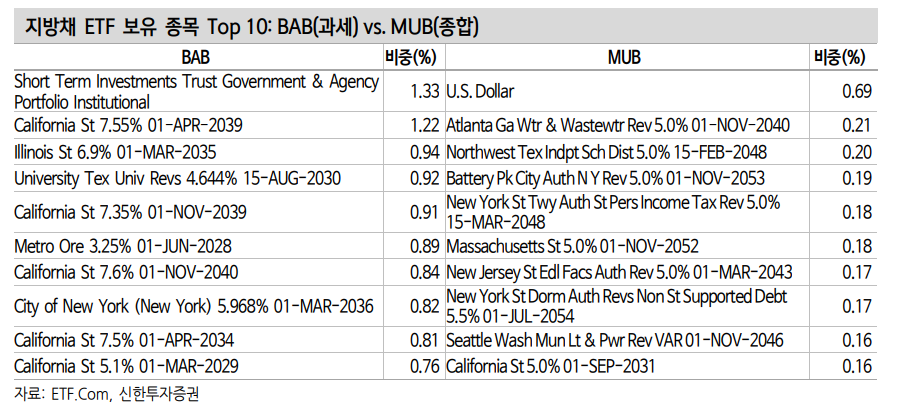

과세 지방채 시장은 장기물 비중이 높으며, 채권 바스켓의 50% 이상이 10년물 이상으로 구성(Invesco Taxable Municipal Bond ETF, BAB기준)돼 있다.

모 연구원은 "과세 지방채는 장기 부채에 대한 자산 듀레이션 매칭이 필요한 투자자에게 특히 더 활용도가 높다"면서 "올해 YTD Total Return 기준으로도 과세 지방채(+3.19%)는 하이일드 지방채를 제외한 거의 대부분의 지방채 ETF 전략(Index +1.43%, 면세 +1.53%, 단기물 +1.91%, 중기물 +1.41%)을 아웃퍼폼했다"고 밝혔다.

과세-면세 지방채의 결정적 차이는 이자 수익이 연방소득세에 귀속되는지 여부에 있다.

California 주, New Jersey 유료도로 관리국, Michigan 대학교 등은 과세-면세 지방채를 모두 발행하는 대표 발행자들이며, 이들이 발행하는 과세-면세 지방채는 신용도 차이가 없지만 해당 시점의 금리 환경, 신규 투자자 유치에 유리한 방향에 따라 선택된다.

모 연구원은 "2019~2021년 저금리 환경에서는 기존 면세지방채를 과세 지방채로 차환(Refi)하려는 수요가 급증한 바 있다"면서 "특정 주에서 발행된 과세 지방채의 경우, 거주자(Resident)에게 주/지방 소득세

(State and Local Taxes)를 면제해주는 경우가 많으므로, 과세 지방채에 대한 역내 수요도 존재한다"고 밝혔다.

또한 면세 혜택이 없더라도 낮은 세율 구간(Lower Tax Bracket)에 속하는 미국인 투자자들은 과세 지방채가 면세보다 더 매력적인 최종 수익률을 제공할 수도 있다고 밝혔다.

현 시점에서 과세 지방채 투자에 따른 주요 위험은 세 가지라고 밝혔다.

우선 과세 지방채는 국채나 일반 회사채에 비해 거래 유동성이 떨어진다(Lower Liquidity)는 점을 감안해야 한다고 밝혔다.

지방채는 연간 발행, 유통시장 규모, 거래량 면에서 우량 회사채 대비 열위하다. 지방채 최대 투자 주체인 미국 개인들이 트레이딩보다는 매수 후 보유(Buy & Hold)를 선호하는 영향도 일부 있을 것이라고 밝혔다.

둘째, 과세 지방채는 특히 듀레이션이 길기 때문에 금리 민감도(가격 위험)가 높다고 지적했다.

금리가 속락할 때에는 조기상환 위험(Call Risk)도 커질 수 있다고 밝혔다.

모 연구원은 그러나 "통상적으로 지방채의 콜 조항(Call Provision)은 발행일로부터 10년 후부터 가능하

므로, 10년 전 금리와 비교해볼 때 현재 조기상환 위험은 높지 않다"고 밝혔다.

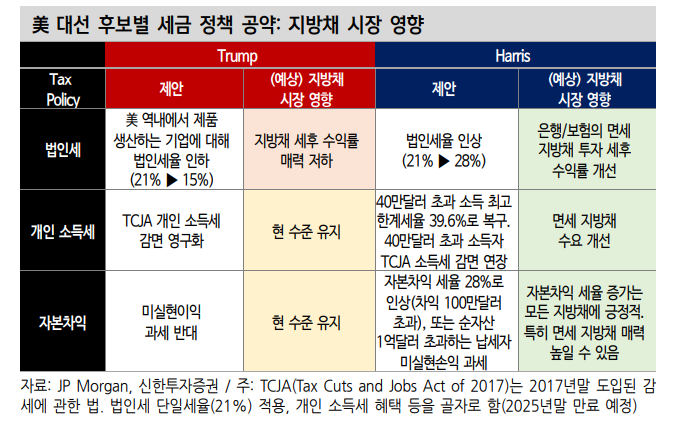

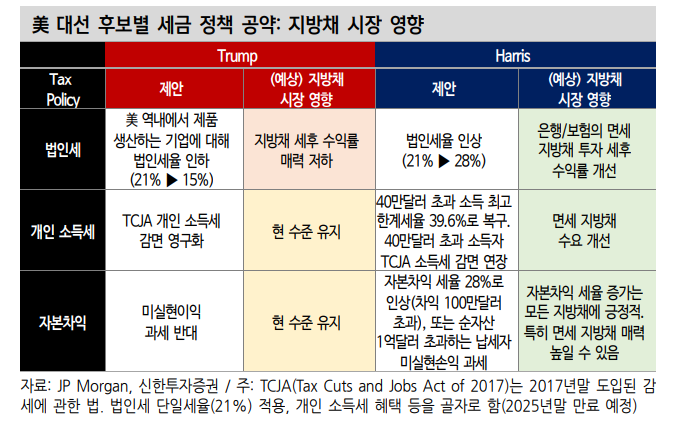

셋째, 대선 리스크(U.S. Election Risk)를 고려해야 한다고 밝혔다.

공화당-민주당 후보의 세금 정책 노선이 판이한 점은 향후 지방채 투자와 관련된 불확실성을 높인다고 했다.

그는 "지방채 시장은 대체로 감세(Trump)보다 증세(Harris)가 유리하며, 대선 결과에 따라서는 지금과 11월 대선 사이가 이번 인하 사이클에서 투자의 최적기가 될 수도 있다"면서 "1980년대 후반 이래 美 연준의 첫 금리 인하 이후 6~12개월 지방채 Total Return은 대체로 (+)를 유지(1998년, 2007년 제외)했지만, 대선이 변수가 될 수 있다"고 했다.

미국 과세 지방채 투자, 7년물 구간 중심으로 구축하면 유리 - 신한證

미국 과세 지방채 투자, 7년물 구간 중심으로 구축하면 유리 - 신한證

미국 과세 지방채 투자, 7년물 구간 중심으로 구축하면 유리 - 신한證

미국 과세 지방채 투자, 7년물 구간 중심으로 구축하면 유리 - 신한證

미국 과세 지방채 투자, 7년물 구간 중심으로 구축하면 유리 - 신한證

미국 과세 지방채 투자, 7년물 구간 중심으로 구축하면 유리 - 신한證

미국 과세 지방채 투자, 7년물 구간 중심으로 구축하면 유리 - 신한證

장태민 기자 chang@newskom.co.kr