자료: 국고채 금리와 국채선물 가격의 오후 3시 45분 현재 상황...출처: 코스콤 CHECK

[채권-마감] 금리 상승폭 확대해 단기물 중심 급등...국고채 만기별로 8.2~13.5bp↑

[뉴스콤 신동수 기자] 7일 채권금리는 장중 상승 폭을 확대해 단기물 중심으로 급등해 지난 9월 초반 이후 최고치로 올랐다.

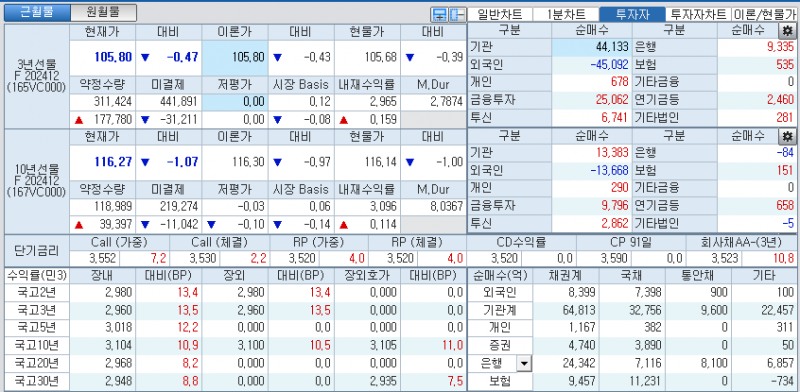

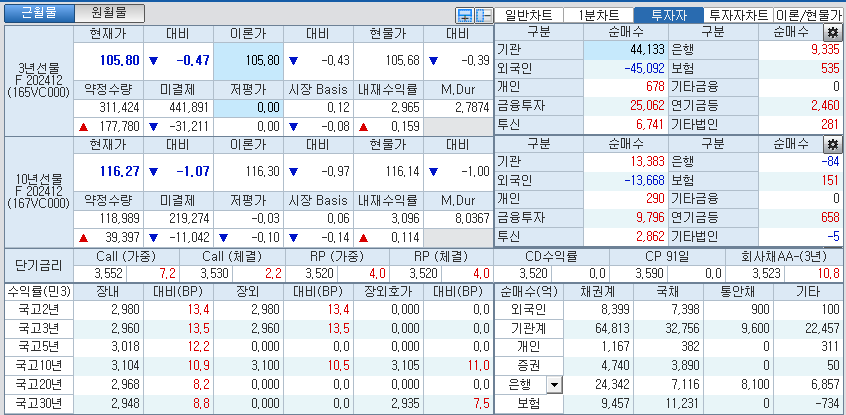

국고채 금리는 만기별로 8.2~13.5bp 상승해 2년은 3%에 근접했고 5년은 3%를, 10년은 3.1%를 웃돌았다.

미국 고용 충격과 연준의 11월 빅컷 기대 소멸 영향 속에 외국인이 국채선물 매도를 크게 늘린 영향을 받았다.

연준의 중립 수준으로의 점진적 금리인하 기대, 한국 WGBI 편입 기대, 우호적인 국고채 30년물 입찰 결과에도 좀처럼 금리 급등세를 되돌리지 못했다.

외국인의 대규모 국채선물 매도세, 아시아시장 미국채 금리 상승 여파로 금리는 상승폭을 추가로 확대했고 국고채 10년은 3.1%를 웃돌았다.

코스콤 CHECK(3107)에 따르면 3년 지표인 국고24-4(27년 6월)은 13.5bp 오른 2.960%에, 10년 지표인 국고24-5(34년 6월)은 10.9bp 상승한 3.104%에, 30년 지표인 국고24-8(54년 9월)은 8.8bp 상승한 2.948%에 매매됐다.

국고채 10년-3년 스프레드는 14.0bp내외로 축소했고, 국고채 30년-10년 스프레드는 -15.0bp내외로 역전폭을 확대했다.

국채선물시장에서 3년은 47틱 하락한 105.80에서, 10년 국채선물은 107틱 하락한 116.27에서 장을 마쳤다.

3년 국채선물시장에서는 외국인이 4만 5092계약 순매도했고, 개인, 증권, 투신, 은행이 각각 678계약, 2만 5062계약, 6741계약, 9335계약, 535계약 순매수했다.

10년 국채선물시장에서는 외국인이 1만 3668계약 순매도했고 개인, 증권, 투신, 보험이 각각 290계약, 9796계약, 2862계약, 151계약 순매수했다.

■ 장중 동향, 국채선물 낙폭 확대해 10년 장중 110틱 이상 급락...美고용 충격 속 외인 3선 사상 최대 순매도

오전장에는 국채선물이 급락 출발 후 낙폭을 확대했다.

장중 3년 국채선물은 -27틱 출발 후, 10년 국채선물은 -54틱 출발 후 추가 하락해 각각 -39틱내외, -98틱내외에서 매매됐다.

지난달 미국의 고용이 예상을 대폭 웃도는 서프라이즈로 연준의 금리인하 기대가 약화되며 미국채 금리가 단기물을 중심으로 급등한 영향을 받았다.

연이은 고용지표의 개선으로 연준의 금리인하 속도 전망치가 빠르게 하향되면서 연준의 11월 빅컷 기대는 소멸됐고 오히려 일부 동결 가능성을 반영했다.

장중에는 외국인이 국채선물 매도를 크게 늘리면서 가격 낙폭을 확대했고 10년 국채선물은 장중 한때 원빅 이상 하락하기도 했다.

이번주 금통위에서의 25bp 금리인하 기대에도 이미 선반영된 금리인하기대와 매파적 스탠스에 대한 경계감으로 시장의 추가 조정 우려도 이어졌다.

아시아시장에서 미국채 금리가 상승폭을 축소하면서 가격이 장중 저점 대비 일부 반등했지만 급락세에서 벗어나지는 못했다.

오후장에는 국채선물이 급락세 속에 낙폭을 추가로 확대했다.

장중 3년 국채선물은 -51틱까지, 10년 국채선물은 118틱까지 하락 후 등락해 각각 -47틱, -107틱으로 장을 마쳤다.

미국 고용 충격과 연준의 11월 빅컷 기대 소멸 영향 속에 외국인이 국채선물 매도를 대규모로 늘린 영향을 받았다.

외국인은 국채선물시장에서 순매도 규모를 3년은 4만 5090계약 이상으로, 10년을 1만 3668계약 이상으로 늘렸다.

외국인의 3년 국채선물 순매도 규모는 사상 최대치였고 10년 순매도 규모는 지난 4월 3일 1만 5785계약 이후 최고치였다.

외국인이 국채선물 매도에 대부분 국내 투자자들이 매수로 대응했지만 가격 지지력은 약했다.

국고채 30년물 경쟁 입찰에서 낙찰금리(2.915%)의 유통금리(2.931%) 하회, 응찰률 349% 등 다소 우호적 결과에도 가격 급락세를 되돌리지 못했다.

10월 금통위의 매파적 금리인하가 어느 정도 예상된 결과이고 WGBI 편입 여부를 앞둔 상황임에도 심리는 좀처럼 회복되지 못했다.

금리가 어느 정도 레벨까지 조정을 받을지 불확실한 상황이고 외국인의 국채선물 매도세도 좀처럼 수그러들지 않았다.

중동 사태가 최악의 시나리오로 확산될 가능성은 낮지만 일부에서는 불안감이 계속되는 것 만으로도 국제유가 상승 압력이 강화될 소지가 있다는 진단도 제기됐다.

전반적으로 미국 고용 충격 영향 속에 외국인의 강한 국채선물 매도세가 이어졌고 가격 급락세가 이어졌다.

증권사의 중개인은 "연준의 점진적 금리인하 기조가 이어지겠지만 금리인하 폭에 대한 기대가 크게 후퇴한 만큼 금리의 추가 조정 가능성에 무게가 실린다"고 밝혔다.

그는 "국고채 3년 상단으로 인식된 2.95%를 웃돌았지만 여전히 두 차례 이상 인하 기대가 반영된 수준이고 한은의 연내 두 차례 금리인하 가능성이 현실적으로 높지 않아 매수로 접근하기에는 부담이 큰 것 같다"고 밝혔다.

그는 "주후반 WGBI 편입 결과를 봐야겠지만 불확실성이 높은 상황임을 감안하면 일단 국고채 3년 상단을 3% 이상으로 열어 놔야 하지 않을까 생각된다"고 덧붙였다.

미래에셋증권 정연홍 연구원은 "미국 9월 고용 충격에 따른 금리 급등으로 선물시장에 내재된 인하 프라이싱은 24년 추가 2회, 25년 4회로 점도표에 반영된 수준까지 조정됐다"고 밝혔다.

정 연구원은 "ISM서베이의 고용부문에서 확인했듯이 고용에 대한 불안은 아직 잔존하고 인플레이션은 안정된 흐름이라 중립금리를 항한 연준의 발걸음은 이어질 것으로 판단된다"며 "시장이 점도표보다 베어리시하기 시작하는 2년 4.0% 부근부터는 분할 매수를 추천한다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr