[뉴스콤 장태민 기자] 메리츠증권은 20일 "연준의 금리 인하로 각국 중앙은행의 각자도생이 확대됐다"고 평가했다.

박수연 연구원은 "2024년 가장 중요한 정책 이벤트였던 9월 FOMC가 끝났다"면서 이같이 해석했다.

박 연구원은 "연준은 금리 50bp를 인하한 뒤 이번 결정에 대해 뒤쳐진 정책 결정을 하지 않겠다는 의지라 했다"면서 "그러면서도 앞으로는 점진적으로 인하하겠다는 입장을 표명해 주목된다"고 밝혔다.

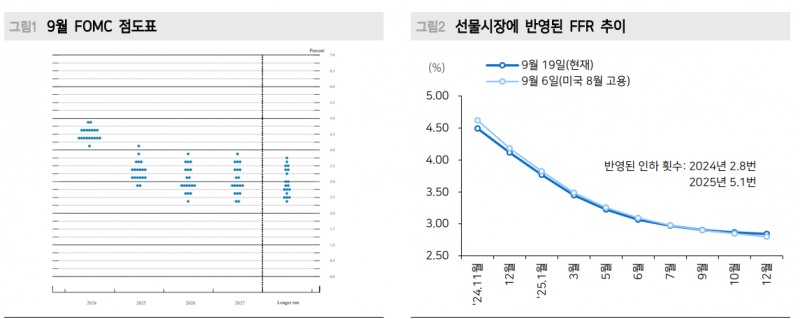

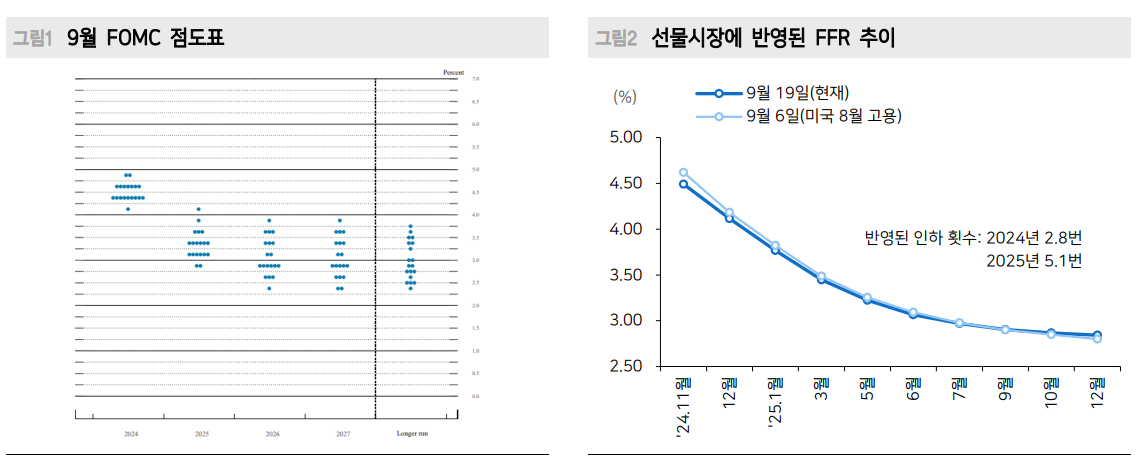

연준 점도표 중위수는 연내 추가 50bp, 내년 100bp 인하를 시사했다. 아직 선물시장에서 올해 2.8번, 내년 5.1번 인하를 반영하는 것보다 보수적이다.

박 연구원은 "이번 빅컷은 오히려 달러인덱스의 바닥을 다지는 이벤트였다"면서 "당장의 인하폭을 확대한 대신 향후의 빅컷 기대를 통제했기 때문"이라고 밝혔다.

그는 "7~8월에 약달러가 이어졌던 것처럼 외환시장은 기대를 선반영하여 움직이는데, 회의 이후 그 기대가 통제됐기 때문"이라며 "따라서 선반영된 연준의 인하 횟수를 되돌리며 달러 또한 강세 반전할 것"이라고 내다봤다.

조사모삼식 인하의 여파라고 했다.

그는 다만 "리스크가 있다면 각국 중앙은행들의 정책 결정 여력이 확대됐다는 것"이라며 "연준이 인하를 시작한 덕에 다른 중앙은행들은 정책 결정 시 내외금리차 이외의 요소를 더 중요하게 감안할 수 있게 됐다"고 평가했다.

브라질은 9월 정책회의에서 25bp를 인상했고(10.75%), 노르웨이는 지난해 12월까지 인상한 후 9월 현재 동결(4.50%)을 유지하고 있다고 했다. 호주는 지난해 11월까지 인상한 후 동결 중이다(4.35%).

박 연구원은 "동결하는 나라들의 공통점은 코로나19 이후 자국 통화가치는 지속 절하된 한편, 물가 상승 우

려가 크다는 것"이라며 "특히 노르웨이는 GDP 성장률이 예상을 상회했으나 경제규모가 작은 만큼 금융자산의 흐름이 원활하지 않아 통화가치가 절상되지 못했다"고 지적했다.

오히려 크로네 약세로 수입가격이 상승하면서 비용 부담이 확대됐다고 밝혔다.

그는 "기본적으로 연준 정책 기대 되돌림에 따른 강달러 반전을 베이스 시나리오로 상정한다"면서 "주요국 중 일본을 제외하면 달러를 대체할 통화가 부재한 점도 강달러를 지지한다"고 밝혔다.

그는 다만 "중앙은행들의 각개전투가 시작된 만큼 환율 변동성은 확대될 것"이라고 내다봤다.

연준 인하 후 각국 중앙은행들 각개전투하며 각자도생 강화 - 메리츠證

장태민 기자 chang@newskom.co.kr