자료: 국고채 금리와 국채선물 가격의 오후 3시 45분 현재 상황...출처: 코스콤 CHECK

[채권-마감] 금리 20년물 중심 상승...국채선물 장후반 아시아 美금리 반락 여파로 낙폭 추가 축소

[뉴스콤 신동수 기자] 19일 채권금리는 장중 상승폭을 일부 축소했지만 20년 중심으로 큰폭 상승했다.

국고채 금리는 만기별로 2.8~9.6bp 상승했다. 20년 금리 상승 폭이 상대적으로 컸던 점은 20년물 발행이 앞당겨지면서 단기 급락했던 부분이 되돌려진 영향이 컸다.

9월 FOMC에서 빅컷 단행에도 고용시장을 유지하기 위해 차원 등 추가 금리인하를 서두르지 않겠다는 파월 의장의 매파적 발언 영향을 받았다.

다만 향후 연준의 추가 금리인하의 속도가 데이터에 좌우될 것이라는 점에서 연준의 금리인하 폭에 대한 의견이나 한은의 금리인하 시점에 대한 의견이 엇갈리는 등 불확실성도 이어졌다.

장중에는 연준의 매파적 빅컷 영향을 소화하는 가운데 아시아시장 미국채 금리와 외국인의 국채선물 매매에 연동되며 금리가 상승폭을 확대한 후 다시 반락하는 등 등락세가 이어졌다.

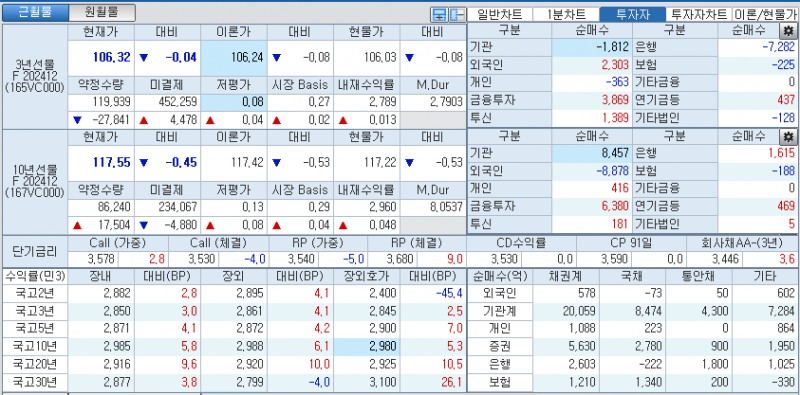

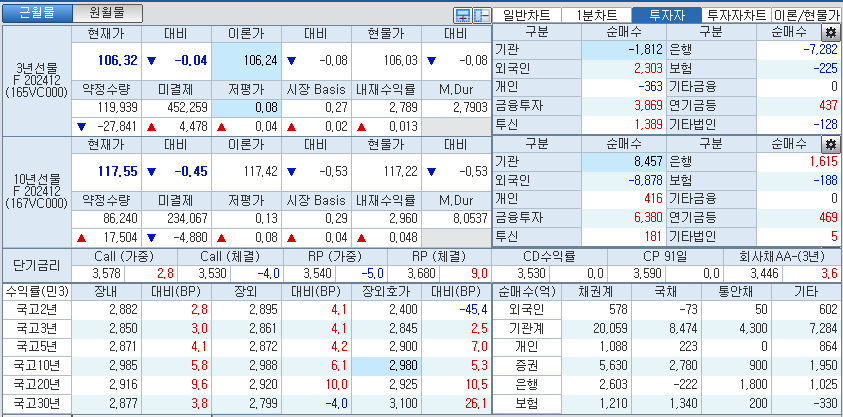

코스콤 CHECK(3107)에 따르면 3년 지표인 국고24-4(27년 6월)은 3.0bp 오른 2.850%에, 10년 지표인 국고24-5(34년 6월)은 5.8bp 상승한 2.985%에, 30년 지표인 국고24-8(54년 9월)은 3.8bp 상승한 2.877%에 매매됐다.

국고채 10년-3년 스프레드는 13.5bp내외로 확대됐고, 국고채 30년-10년 스프레드는 -10.8bp내외로 역전폭을 확대했다.

국채선물시장에서는 장후반 추가 반등해 3년은 4틱 내린 106.32에서, 10년 국채선물은 45틱 하락한 117.55에서 장을 마쳤다.

3년 국채선물시장에서는 외국인, 증권, 투신이 각각 2303계약, 3869계약, 1389계약 순매수했고 개인, 은행, 보험이 각각 363계약, 7282계약, 225계약 순매도했다.

10년 국채선물시장에서는 외국인, 보험이 각각 8878계약, 188계약 순매도했고 개인, 증권, 투신, 은행이 각각 416계약, 6380계약, 181계약, 1615계약 순매수했다.

■ 장중 동향, 국채선물 장중 낙폭 축소...연준 매파적 빅컷 영향 속 아시아 美금리 반락

오전장에는 국채선물이 약세 출발 후 10년을 중심으로 낙폭을 확대했다.

장중 3년 국채선물은 -11틱 출발후, 10년 국채선물은 -50틱 출발 후 10년이 낙폭을 확대해 각각 -9틱내외, -64틱내외에서 매매됐다.

연준의 빅컷 단행에도 추가 금리인하를 서두르지 않겠다는 파월 의장의 매파적 발언 영향이 이어졌다.

파월 의장은 고용의 하방 위험이 커졌고 예상치 못한 일이 발생할 경우 더 빠른 인하를 예고했지만 미국 경제는 기본적으로 좋다는 평가를 내렸고 고용도 최대 고용상황과 비슷하다는 입장을 보이는 등 이번 빅컷 결정이 고용시장을 유지하기 위한 차원이라는 점을 강조했다.

장중에는 외국인이 10년 국채선물을 중심으로 매도를 늘리고 아시아시장에서 미국채 금리가 상승폭을 확대한 영향으로 10년 국채선물 중심으로 낙폭을 확대했다.

장중 아시아시장에서 미국채 10년은 3.737%까지, 2년 금리는 3.656%대까지 상승했다.

연준의 빅컷으로 국내 여건을 고려한 한은의 통화정책 여력이 커졌지만 금리인하 시점에 대한 불확실성은 여전히 높았다.

한은이 금리인하의 전제 조건으로 가계대출이나 부동산 가격의 가시적인 안정 필요성을 밝힌 만큼 그 효과에 대한 확인 과정이 필요하다는 인식도 적지 않았다.

일부에서는 세 차례 금리인하를 선방영한 레벨 부담으로 차익 매물이 꽤 나오고 있다거나 그동안 금리가 확실히 인하에 대해서 오버했던 부분이 다소 해소되는 분위기라는 진단도 제기됐다.

오후장에는 국채선물이 약세 흐름속에 반등해 낙폭을 축소했다.

장중 3년 국채선물은 -11틱에서 -5틱까지, 10년 국채선물은 -67틱에서 -51틱까지 반등 후 등락한 후 장마감 무력 추가로 반등해 각각 -4틱, -45틱으로 장을 마쳤다.

연준의 매파적 빅컷 영향이 이어지는 가운데 아시아시장 미국채 금리 반락, 외국인의 국채선물 매수에 연동된 흐름이 이어졌다.

아시아시장에서 미국채 금리는 상승 후 10년은 3.70%대로 반락했고, 2년은 3.61%대로 하락 전환했다.

외국인은 국채선물시장에서 3년 순매수, 10년 순매도 등 엇갈린 투자 패턴 속에 장후반 매수를 다소 늘렸다.

연준의 빅컷으로 국내 여건을 고려한 한은의 통화정책 여력이 커졌다는 평가에도 이미 국내 요인인 금융안정을 중시하는 한은의 매파적 스탠스에 대한 경계감도 이어졌다.

장중 국고채 3년이 2.84%대로 올랐지만 여전히 세 차례 금리인하 기대를 반영하는 구간이라는 점에서 역캐리 장기화에 대한 부담 인식도 높았다.

다만 향후 연준의 추가 금리인하의 속도가 데이터에 좌우될 것이라는 점에서 연준의 금리인하 폭에 대한 의견이나 한은의 금리인하 시점에 대한 의견이 엇갈리는 등 불확실성도 계속됐다.

전반적으로 연준이 매파적 빅컷 재료를 소화하는 가운데 장 후반 아시아시장에서 미국채 금리가 상승폭을 대부분 되돌린 영향으로 낙폭을 추가로 축소해 장을 마쳤다

증권사의 한 딜러는 "연준의 매파적 빅컷에 대한 순응과정이 진행되고 있는데 다음 주 정도는 돼야 큰 줄기가 잡히지 않을까 생각된다"고 밝혔다.

그는 "다만 연준의 연내 두 차례 추가 인하 가능성이 높고 향후 데이터에 따라 연준의 금리인하 속도가 달라질 수 있는 만큼 아직은 방향성이 바뀌었다고 보기는 어려운 것 같다"고 덧붙였다.

자산운용사의 한 채권운용역은 "연준의 기준금리 장기전망이 매 분기마다 상향 조정되는 흐름이 이어졌고 평균값이 3%까지 올라오면서 국내 기준금리도 기존에 중립금리 밴드의 상단으로 여겨지던 2.50~2.75% 수준에서 터미널 밸류가 형성될 가능성이 높아진 것으로 보인다"고 밝혔다.

그는 "이번 기준금리 인하 사이클에서 기대할수 있는 시장금리 하락 룸이 크게 좁혀진 상태여서 국고 3년 2.80% 초반대 저항이 당분간 견고하게 유지될 것으로 보인다"고 밝혔다.

그는 "연준의 QT 중단 시점이 내년 하반기 이후로 밀릴 가능성이 높아진 점도 미국 일드커브 스티프닝 요인으로 작용했는데, 국내의 경우 기대수익률이 축소된 데 따른 듀레이션 니즈 감소와 함께 내년 수급 부담까지 겹치며 장기채 수요가 늘어날 만한 요인이 현재로서는 딱히 보이지 않는 것 같다"고 덧붙였다.

신동수 기자 dsshin@newskom.co.kr