[뉴스콤 장태민 기자] 국제금융센터는 26일 "중국 정부가 여러 부작용을 감안해 위안화 평가절하를 단행하지 않더라도 위안화 약세 지속 시 미-중 갈등, 주변 아시아 통화로의 약세 압력 전이 등을 야기할 가능성에 유의할 필요가 있다"고 밝혔다.

국금센터는 "위안화 환율 여건의 예상 전개 방향, 위안화 평가절하에 따른 부작용 등을 감안할 때 중국인민은행이 급격한 위안화 평가절하를 단행할 가능성은 제한적"이라며 이같이 진단했다.

최근 강달러 장기화 및 중국 디플레이션 우려가 지속되고 있는 가운데 시장 일각에선 중국 정부의 급격한 위안화 평가절하(One-off Devaluation)에 대한 논의가 점증했다.

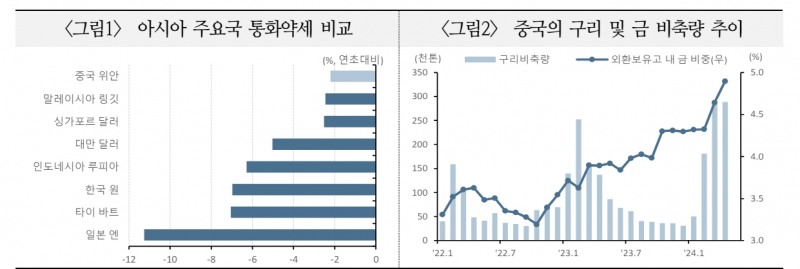

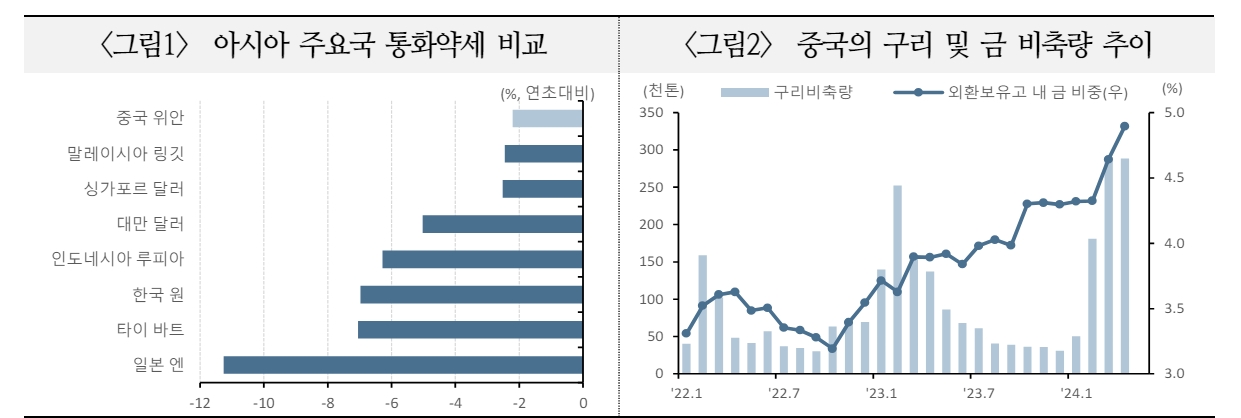

중국 정부의 환율안정 조치 등으로 위안화의 약세폭은 제한적인 반면, 일본 엔화를 비롯한 주요 수출 경쟁국 통화는 큰 폭 절하되면서 중국의 가격 경쟁력이 약화됐다.

중국의 인플레이션이 낮게 유지되는 상황에서 경제활동 둔화 징후에 대비한 안전자산선호(금 수요 증가 등)이 발견된 점도 위안화 평가절하에 대한 기대를 자극했다.

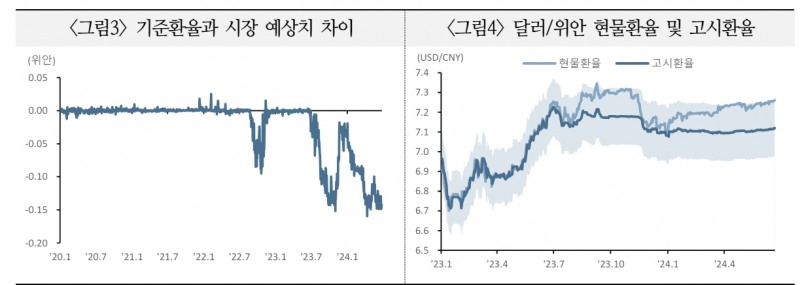

센터의 조은 연구원은 "중국인민은행이 매우 완만한 속도로 기준환율을 상향 고시(위안화 약세 용인)하고 있는 가운데 위안화 시장 환율은 변동허용범위(기준환율 ±2%) 상단에 근접했다"면서 "중국인민은행이 기준환율을 계속 시장 예상보다 낮게 고시하고 있는 점 등에 비춰볼 때 중국 정부는 여전히 고강도 환율안정 기조를 유지하고 있는 것으로 보인다"고 추정했다.

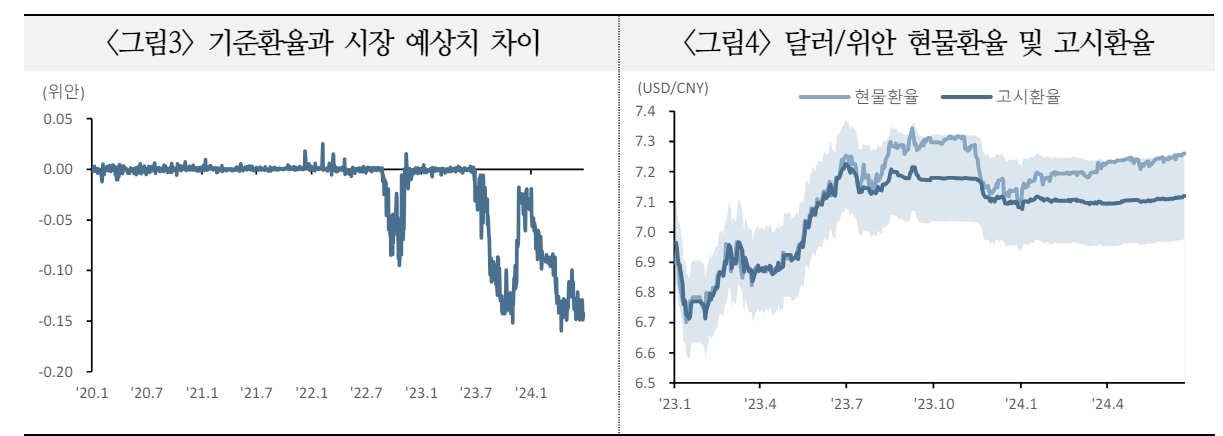

6월 21일 시장 환율(7.2610위안)은 변동허용범위 상단(7.2620위안)에 0.01% 차이로 근접하는 모습을 보였다. 이런 현상이 지속될수록 중국 정부의 위안화 약세 방어에 대한 부담이 누증된다.

조 연구원은 다만 현재 중국인민은행이 급격한 위안화 평가절하를 단행할 가능성은 크지 않다고 평가했다.

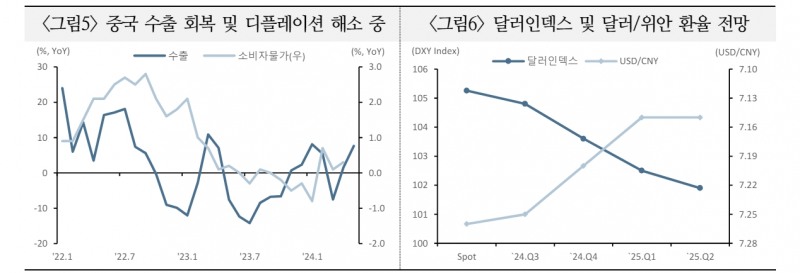

1분기에 이어 2분기에도 수출ㆍ제조업 경기회복이 이어지고 향후 전망도 개선되고 있어 경기부양을 위해 평가절하를 감수할 가능성은 제한적이라는 것이다.

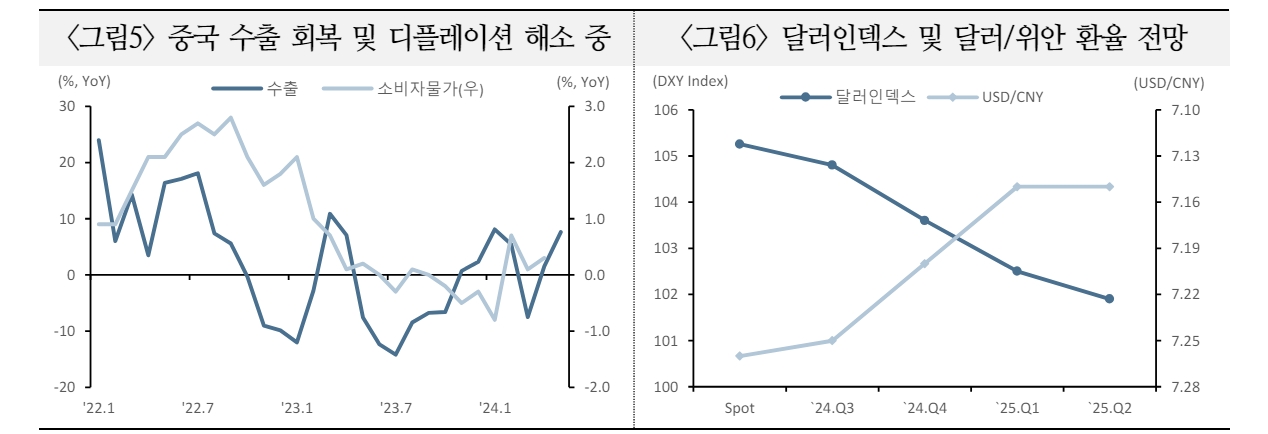

아울러 연준이 6월 FOMC에서 정책금리 전망치를 상향 조정하면서도 완화적 메시지를 전달함에 따라 금리인하 기대가 유지(연말경 약달러 전환 가능성)되고 있다.

하지만 만약 대규모 자금유출이 나타난다면 중국의 부담이 커질 수 밖에 없다고 밝혔다.

조 연구원은 "위안화 평가절하 시 2015년 사례(대규모 자금유출)가 재현될 소지가 있고 투자자 신뢰가 훼손되면서 위안화 국제화에도 차질이 발생할 수 있다"면서 "중국 기업들의 외화부채 부담 및 차환 어려움이 가중될 수 있고 중국 기업들의 디폴트가 증가하면서 은행권 부실 부담이 확대될 수 있다"고 내다봤다.

따라서 중국이 급격한 위안화 평가절하를 택할 가능성은 낮다는 것이다. 다만 위안 약세가 지속될 경우 미중 갈등이 이어지고 한국 통화에도 영향을 줄 수 있는 만큼 주의할 필요가 있다고 조언했다.

한편 Jefferies는 위안화가 5~10% 약세를 보일 경우 주변국 통화도 3~7%의 약세 압력을 받을 것으로 추정했다.

위안화 약세 지속시 미중 갈등 심화되고 아시아 통화 약세 압력 야기할 수 있어 - 국금센터

위안화 약세 지속시 미중 갈등 심화되고 아시아 통화 약세 압력 야기할 수 있어 - 국금센터

위안화 약세 지속시 미중 갈등 심화되고 아시아 통화 약세 압력 야기할 수 있어 - 국금센터

위안화 약세 지속시 미중 갈등 심화되고 아시아 통화 약세 압력 야기할 수 있어 - 국금센터

위안화 약세 지속시 미중 갈등 심화되고 아시아 통화 약세 압력 야기할 수 있어 - 국금센터

장태민 기자 chang@newskom.co.kr