[뉴스콤 장태민 기자]

* Kioxia의 긍정적 가이던스로 NAND 시장에 대한 기대감 고조

* 서버향 수요 성장과 공급의 Discipline 강화로 공급자 우위 구도 지속

* 한국 반도체 주가에 NAND의 Surprise가 반영될 필요. 매수의견 유지

■ Kioxia FY3Q25 (CY4Q25) Review: 지난 11월의 참사는 잊어주세요

FY3Q25 (CY4Q25) 실적은 컨센서스에 부합했고, 놀라운 CY1Q26 가이던스에 시장은 우호적으로 반응. 지난 11월 실적발표와는 다른 분위기가 연출.

- 차분기 (CY1Q26) 가이던스로 매출액 8,450-9.350억 엔 (중간값 8,900억엔), 영업이익 4,400-5,300억 엔 (중간값 4,850억 엔)을 제시. 컨센서스 (매출액 6,482억 엔, 영업이익 2,488억 엔)를 크게 상회하는 긍정적 전망에 해당.

1) 모바일, 가격 Revision이 만들어낸 정상화:

Kioxia의 경우, 북미 모바일 고객사향 매출 비중이 40% 내외인 것으로 추정. 단일 고객사향으로 편중된 매출 구조와 사전 체결한 LTA (장기계약)로 그간 시가 대비 낮은 가격에 제품을 공급해왔고, 이는 Upcycle에서 경쟁사 대비 낮은 ASP 증가율을 기록해왔던 배경으로 작용.

최근, 타이트한 수급 환경을 적극 활용하여 가격 Revision을 전개했고, CY1Q26부터는 변화된 가격 정책(CY1Q26 ASP: 전분기 대비 50% 내외 상승 추정)이 적용되는 것으로 추정. 과거의 유산에서 벗어나 모바일 NAND ASP의 정상화를 이룩하고 있다는 판단.

2) 서버 중심의 믹스 강화:

AI 추론의 확산 속, 서버 내 SSD 침투율 확대가 지속. Computing 효율 극대화 목적으로 Storage의 탑재량과 역할이 강조. 우호적 시황에 발맞춰, 128TB 이상 고용량 eSSD 시장에서의 경쟁우위가 부각될 것. 고부가 제품 중심의 SSD 대응력 강화 효과가 초과성장을 견인할 것.

NAND도 DRAM 못지 않게 좋다

NAND에서 Surprise가 발생할 것이라는 기존의 입장을 유지. 한국 반도체의 주가에도 NAND의 Surprise가 지속 반영될 필요. 대형주 매수의견 유지.

1) 제품: Nvidia에서 Key Value Cache를 SSD로 일부 Offloading하는 방안을 제시. AI 추론 내 Storage의 역할이 강화되는 분위기. 이에 발맞춰, 업계는 GTC 2026에서 신규 솔루션 (Gen 6 Controller) 기반 신제품을 공개할 계획.

2) 수급: 서버에서의 강한 수요 증가 효과가 세트향 수요 둔화 우려 (메모리 인플레이션에 따른 세트 출하량 부진, 탑재량 증가율 둔화)를 불식. 수급 괴리율은 역대 최대 수준으로 확대. 우호적 수급 환경에도 불구하고, 업계 전반의 보수적 Capex 및 절제된 증산 기조는 유지. 수익성 및 장기 수급 안정성 강화 중심의 경영 기조가 지속 강화될 것. 신규 Capa 증설보다는 감가상각비 부담이 적은 전환투자와 제품 믹스 전환 (서버 중심)으로 대응하겠다는 방침.

3) 가격: Micron Technology가 중국향 비즈니스를 일부 철수하기로 결정했고, 이에 고객들의 공급망 우려는 극대화. 이에, 1Q26 NAND 가격은 전분기 대비 40% 중후반 상승하며, 시장 기대치를 상회할 것. 과거 Peak였던 50% 대의 영업이익률에 도달할 수 있는 환경적 여건이 마련되고 있다는 판단.

(류형근·서지원 연구원)

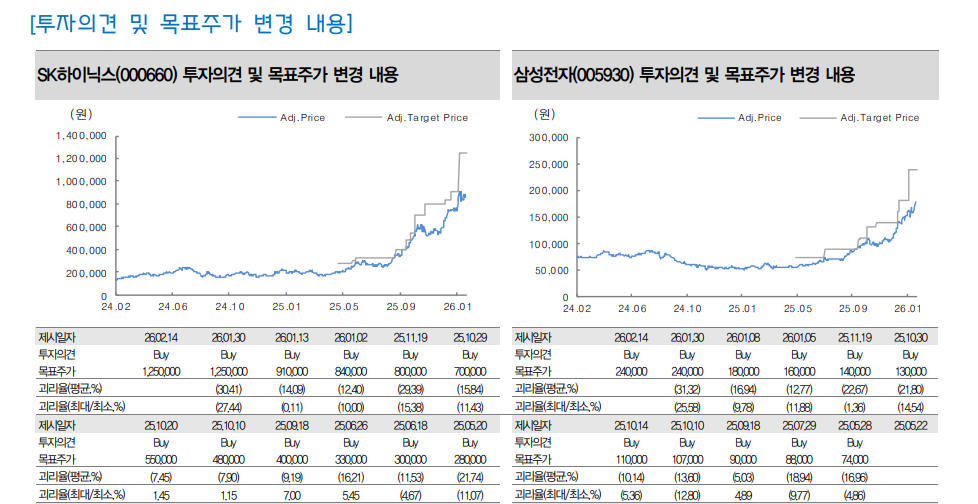

자료: 대신증권

[코멘트] 반도체, 2번의 쇼크는 없다 - 대신證

장태민 기자 chang@newskom.co.kr